FMW-Redaktion

Der Dax ist gestern punktgenau am 9750er-Widerstand gescheitert – dies ist nun die entscheidende Marke, die über das Wohl und Wehe des deutschen Leitindex entscheidet. In Asien gemischt Vorgaben: starker Nikkei nach einer erneuten Verbalintervention des japanischen Finanzministers Aso („“Wie wir es gesagt haben, werden wir, falls nötig, Schritte gegen einseitige und spekulative Kursbewegungen ergreifen“), die den Yen etwas schwächt. Dagegen China moderat im Minus:

Shanghai Composite -0,79%

CSI300 -0,78%

ChiNext -1,59%

Nikkei +1,24%

Wie geht es jetzt weiter? Der Dax ist zunächst einmal charttechnisch im Niemandsland, die Freude über die vermeintliche Rettung der italienischen Banken ist wieder etwas verpufft – es setzt sich langsam die Erkenntnis durch, dass die beiden Fonds zur Stabilisierung der Banken das eigentliche Problem nicht lösen wird. In den USA zum Handelsende hin ein Abverkauf, auch Alcoa bei Umsatz und Ausblick enttäuschend, die Aktie fällt im Frankfurter Handel um 4%. Das wird jedoch wettgemacht durch Hochstufungen für den Stahlsektor von Goldman Sachs (Salzgitter, Klöckner & Co):

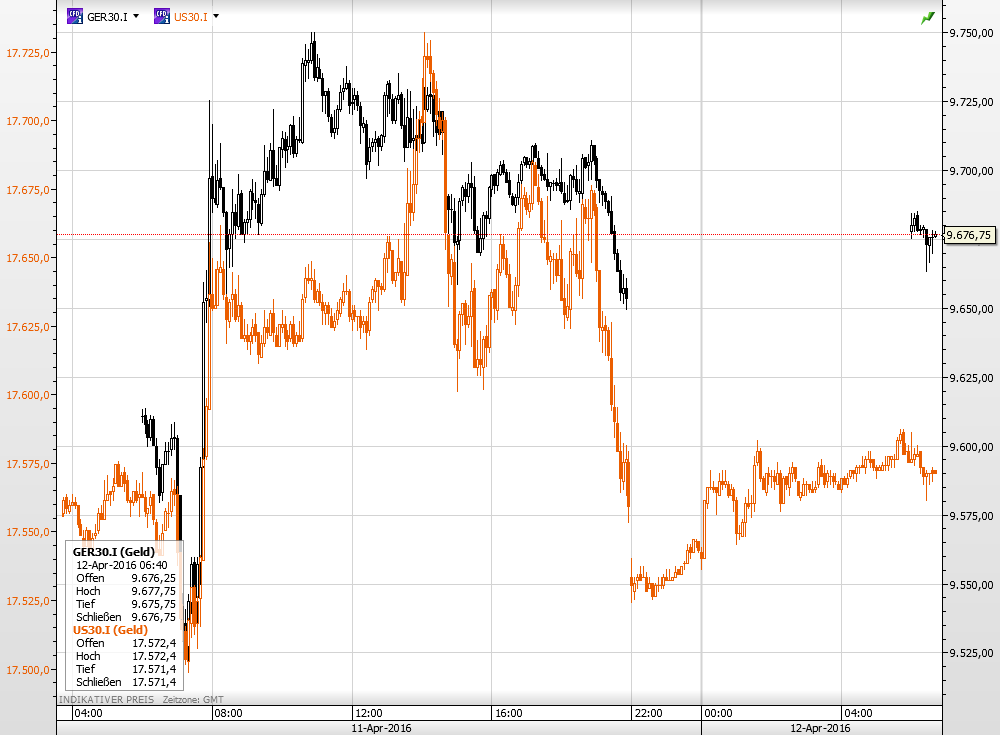

Immerhin reichte es auf X-Dax-Basis zu einem leichten Aufwärtsgap beim Dax. Widerstand nun im Bereich 9710/15, viel wichtiger aber das gestrige Tageshoch bei 9750, der alten Widerstandsmarke. Aktuell sieht man, dass sich der Dax besser hält als der Dow Jones (CFD-Basis) – lange wird das nicht so bleiben, also muß entweder der Dax runter oder der Dow rauf:

(Dax schwarz, Dow orange)

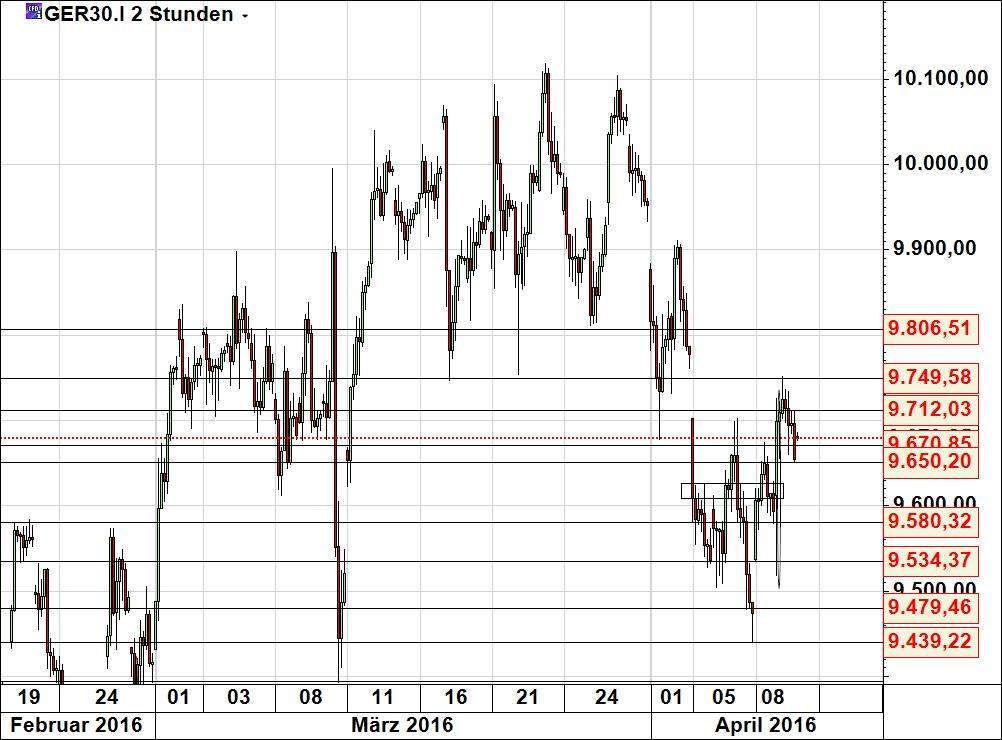

Im größeren Chartbild des Dax ist die Entscheidung noch nicht gefallen über den weiteren Verlauf:

Unterstützungen nun bei 9650, 9580 und 9535 – darunter wird es wieder ungemütlich. Wichtig wird, ob dem Euro endlich der Ausbruch nach oben gelingt, nach unten scheint die Gemeinschaftswährung bei 1,1330/50 gut abgesichert. Helfen könnte die leichte Yen-Schwäche, Öl bleibt stabil. Im Niemandsland machen Neuengagements beim Dax nicht sehr viel Sinn, der Markt wird eine Richtung suchen – und finden. Übergeordnet bleiben wir skeptisch für den Dax, da sich das bisherige „Zugpferd“ USA bald zum Bremsklotz entwickeln dürfte. Am amerikanischen Optionsmarkt zeichnet sich ab, dass sich die „Dickfische“ gegen eine Abwärtsbewegung schützen wollen durch Puts. Und die US-Berichtssaison wird nun zeigen, ob der Anstieg seit Februar wirklich eine Basis hat..

Kommentare lesen und schreiben, hier klicken