FMW-Redaktion

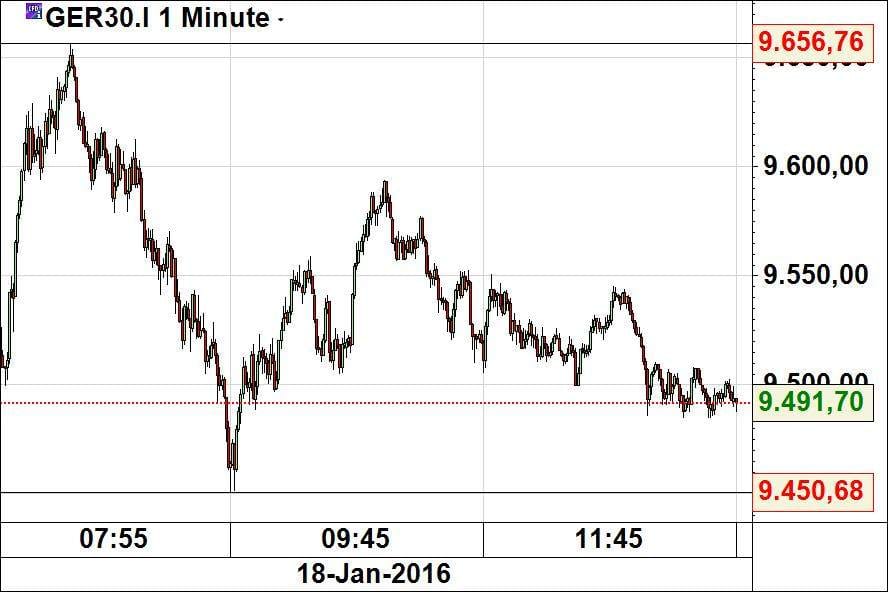

Heute ist US-Feiertag (Martin-Luther-King Day) – und der Dax bewegt sich trotzdem! Normalerweise ist an US-Feiertagen beim Dax spätestens um 11Uhr Feierabend, der Rest des Tages ist lustloser Alibi-Handel mit Bewegungen, die sich im Millimeter-Bereich bewegen. Nicht so heute: der Dax hat auch nach 11Uhr Lust gehabt, in Italien rumpelt es gewaltig, der Ölpreis ist in aller Munde. Es passiert also was – klar, mit nun abnehmender Tendenz:

Das letze Mal, als am Martin-Luther-Kong Day der Dax echte Lebenszeichen zeigte, war – 2008! Also das Crash-Jahr. Damals, am 21.Januar 2008, verlor der Dax 524 Punkte. Niemand wußte damals warum, die Finanzkrise schien überwunden, der markt am US-Feritag eigentlich tot, was war da los? Erst Tage später wurde klar, dass die Société Générale damals massiv Dax-Future-Kontrakte verkauft hatte, die ihr Trader Jérôme Kerviel damals aufgebaut hatte. Na klar, ohne Wissen der Vorgesetzten. Völlig klar. Hat keiner gewußt, konnte keiner wissen, fiel aus allerheiterstem Himmel. Es ist eben so, dass einem manchmal der Himmel auf den Kopf fält – das wußten schon die Gallier. Kein Wunder also, dass das mit der Société Générale den Nachfahren der Gallier passiert ist.

Damals war das der bislang größte Tagesverlust in der ruhmreichen Geschichte im Dax. Und kurz danach ging es beim Dax weiter runter, zunächst bis 6385 Punkte. Aber das war nur der Auftakt zu dem, was heute als Finanzkrise bekannt ist: es ging noch deutlich tiefer.

Und damit häufen sich die Parrallelen zu 2016 auffällig – denn der Jahresauftakt war noch schlechter als 2008. Ähnlichkeiten mit 208 sind also rein zufällig und völlig unbeabsichtigt. Oder doch nicht? Die Schwäche der Aktienmärkte speist sich jedenfalls aus Quellen, die zusammen genommen ziemlich giftig sind:

1. Die Angst vor dem, was aus China kommt. Das ist nicht der Aktiencrash im Reich der Mitte, sondern die berechtigte Angst, dass die Kreditblase in China platzen wird. Und sie wird, wie jede Blase, platzen – nur die Frage wann

2. Die US-Konjunktur hat ihren Aufschwung hinter sich. Die kommenden Daten werden zeigen, wie ernst die Lage wirklich schon ist

3. Die Rohstoffpreise weisen darauf hin, dass wir einen perfekten deflationären Sturm erleben. Und das bedeutet, dass die amerikanische Junk-Bond-Blase dabei ist zu platzen

4. Die Öl-Staaten werden massiv Aktien und Anleihen verkaufen. JP Morgan hat heute geschätzt, dass die Öl-Staaten assets im Umfang von 240 Milliarden Dollar verkaufen müssen, um ihre Etat-Löcher zu stopfen (im gesamten letzten Jahr haben diese Staaten nur im Umfang von 70 Milliarden Dollar verkauft). Staatsfonds werden ihre Depots verkleinern, Währungsreserven abbauen zur Stützung der eigenen Währung etc. ect.

Aber sonst wird 2016 natürlich ein Bomben-Jahr für Aktien! Das Vertrauen in die Notenbanken ist groß – aber leider ziemlich unberechtigt. Was die Sache wirklich gefährlich macht ist, dass die Investoren immer noch meinen, dass wir uns im Wohlfühl-Modus der letzen Jahre befinden. Das Aufwachen aus diesem Traum wird für manche sehr schmerzhaft werden. Ähnlichkeiten zu 2008 sind dabei rein zufällig – und überhaupt nicht beabsichtigt!

Kommentare lesen und schreiben, hier klicken

sehr geehrte fmw-redaktion,

das resumee ihres artikels steht ja im krassen gegensatz zu dem, was herr riße in seinen letzten videos behauptete ! oder hab ich da was falsch verstanden ?!?

mfg peter hoffmann

@Peter Hoffmann,

zwischen den Einschätzungen von Herrn Riße und mir passt natürlich kein Blatt Papier :)

Viele Grüße!

Das waren heute nur 23 Punkte im XETRA !!!!!