Der Dax kann am ersten Handelstag des Jahres 2020 deutlich zulegen – aber die Industrie hierzulande bleibt weiter in der Krise. Der heute veröffentlichte finale Einkaufsmanagerindex der Industrie (Markit PMI) stieg zwar von 43,4 (Erstveröffentlichung) auf nun 43,7 – aber damit bleibt die deutsche Industrie dennoch tief in der Rezession.

Dazu schreibt Markit, das die Daten erhebt:

„Das verarbeitende Gewerbe in Deutschland beendet das Jahr 2019 tief im roten Bereich. Wie die jüngsten Zahlen von IHS Markit und dem BME zum Einkaufsmanagerindex zeigen, schrumpften Produktion und Beschäftigung abermals deutlich. Der Abbau von Lagerbeständen setzte sich ebenfalls fort und die anhaltende Abkühlung der Industrie schlug sich weiterhin vor allem in niedrigeren Preisen nieder. Positiver Lichtblick waren die Neuaufträge, die so gering schrumpften wie im gesamten Jahr nicht. Außerdem verbesserten sich die Geschäftsaussichten, wenngleich nur geringfügig.“

Und Markit weiter:

„Angesichts der Tatsache, dass sich die Neuaufträge fast stabilisiert haben und vorsichtigen Hoffnungen auf eine Konjunkturbelebung in 2020, kletterten die Geschäftserwartungen auf den höchsten Wert seit 15 Monaten.Die Industrieunternehmen setzten sowohl die Reduzierung der Auftragsbestände als auch die Kürzungen beim Personal weiter fort. Das Minus bei der Beschäftigung fiel größer aus als im November und war damit eines der stärksten der letzten zehn Jahre.“

Die Industrie verliert auch in Deutschland zunehmend an Bedeutung und steht nur noch für ca. 30% des deutschen BIP – aber gleichwohl hängen viele Millionen Arbeitsplätze an diesem Sektor der deutschen Wirtschaft.

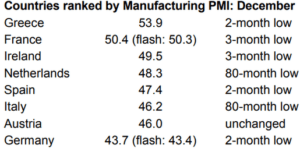

Der Dax wie auch andere Aktienmärkte in Europa haben eine deutliche Erholung der Konjunktur längs eingepreist – aber wenn man sich die Zahlen aus der Eurozone ansieht, dann ist von dieser Erholung nicht viel zu sehen! Schwach sind vor allem die Werte aus Italien und den Niederlanden:

Von einer Trendwende kann jedenfalls nicht die Rede sein:

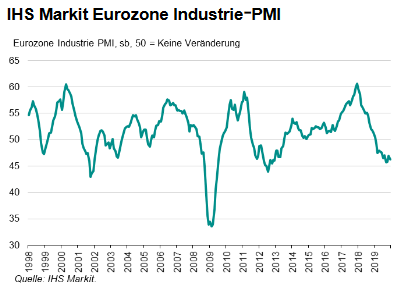

Grafik: IHS Markit

Für die Eurozone faßt Chris Williamson, Chefökonom bei Markit, die Lage so zusammen:

“Angesichts des stärksten Produktionsrückgangs seit 2012 fällt das Jahresende 2019 für die Eurozone-Industrieunternehmen miserabel aus. Die aktuellen Umfrageergebnisse deuten darauf hin, dass die Produktion im vierten Quartal 2019 um 1,5% sinkt, was die Konjunktur erheblich belasten dürfte. Obwohl der Jahresausblick wieder etwas optimistischer ausgefallen ist, dürfte die Rückkehr auf den Wachstumspfad vor dem Hintergrund eines der stärksten Auftragsrückgänge seit sieben Jahren noch ein langer Weg sein. Aktuell waren die Unternehmen jedenfalls bestrebt, die Lager zu räumen und Personal abzubauen, um Kapazitäten und Kosten zu reduzieren. Bei der stark rückläufigen Nachfrage nach Maschinen, Ausrüstungs-gegenständen und Produktionsmaterialienhandelte es sich genauso um reine Kostensenkungsmaßnahmen. Intakt blieb im Dezember lediglich die Nachfrage von den privaten Haushalten, was unterstreicht, dass in den letzten Monaten einzig und allein der Konsumsektor die Wirtschaft vor einem Abgleiten in die Rezession bewahrt hat. Auch 2020 bleibt die größte Herausforderung für die Eurozone, die Wirtschaft vor dem Hintergrund der rasanten Talfahrt der Industrie vor der Rezession zu bewahren.“

Die Rückkehr zu Wachstum beim Industriesektor ist also, wie Williamson formuliert, „ein langer Weg“. Dax und andere Indizes in Europa aber setzen bereits voraus, dass es zu diesem Wachstum im Jahr 2020 kommen wird. Stellt sich die Frage, ob die Aktienmärkte sich nicht – zumindest was die konjunkturelle Erwartung betrifft – zu weit von der Realität entfernt haben..

Kommentare lesen und schreiben, hier klicken