FMW-Redaktion

Nordkorea und Trump haben ihre Spuren hinterlassen. Der Dow Jones fiel gestern um 204 Punkte. Der S&P 500 fiel unter seinen 50 Tages-Durchschnitt, einen wichtigen technischen Level! Auch die Vola lebt somit wieder auf. Der S&P 500 Volatilitäts-Index (VIX), der als bester Maßstab für Angst am US-Aktienmarkt gilt, sprang mehr als 40% an auf fast 16 Indexpunkte. Das ist der höchste Stand im VIX seit Mai! Übrigens: Auch der Nasdaq fiel gestern unter seinen 50 Tages-Durchschnitt!

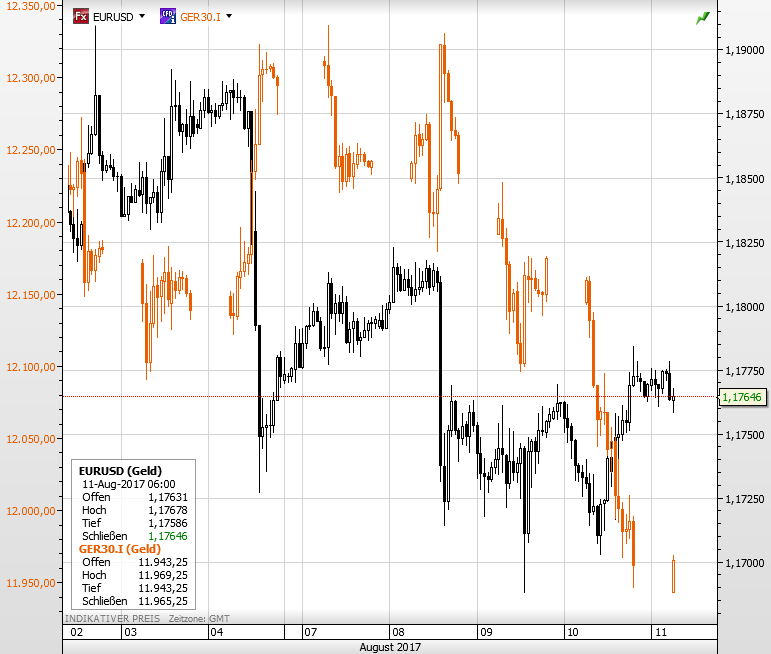

Dax

Und der Dax? Der fiel gestern wie der Dow auch 200 Punkte, was natürlich bei dem viel niedrigeren Indexstand prozentual viel mehr ausmacht. Also sind die Deutschen viel ängstlicher in Sachen Nordkorea als die Amerikaner. Der Euro kann jedenfalls den Dax von gestern früh auf heute früh nicht sonderlich beeinflusst haben. Mit 1,1760 hat er sich unterm Strich (!) nicht groß verändert. Die aktuelle Dax-Indikation für den Start um 9 Uhr liegt bei 11.968, also 6 Punkte höher als gestern Abend.

Dax (orange) gegen den Euro/Dollar (schwarz) seit dem 2. August.

Falls bis heute Mittag keine neuen großspurigen Drohungen von Trump oder Norkorea auftauchen, sind heute börsentechnisch alle Augen gerichtet auf die aktuellsten US-Verbraucherpreise (Inflation), die um 14:30 Uhr vermeldet werden (wir berichten dann umgehend). Die Höhe der Inflation wird wichtig dafür sein, wie und für wann die Fed die nächste Zinserhöhung plant. Das wird maßgeblich den US-Dollar bewegen, und damit natürlich auch Euro und Dax.

Gold

Gold kann sein hohes Niveau halten. Für eine Trading-Idee im Gold empfehlen wir einen Blick auf den vor wenigen Minuten veröffentlichten „Trade des Tages“ von Rüdiger Born. Einfach hier klicken.

Gold seit 2. August

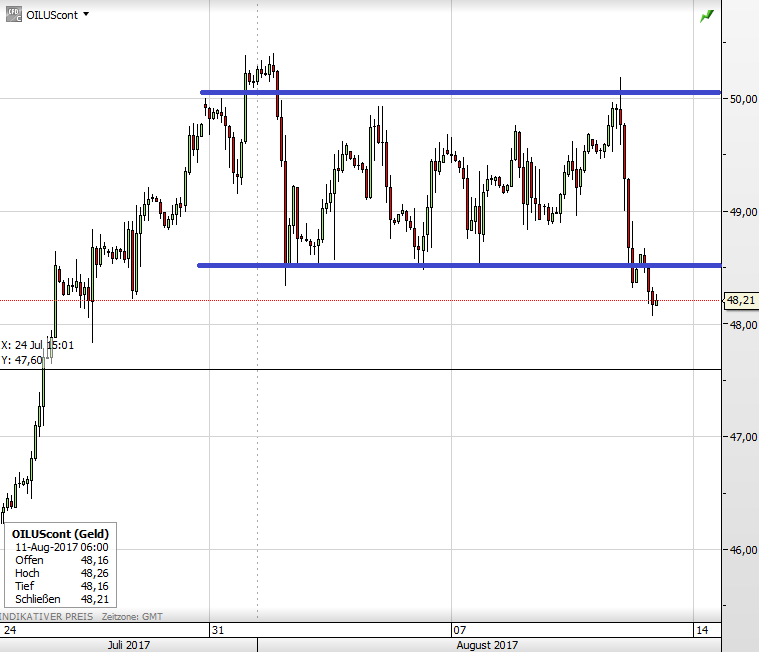

Öl

Unglaublich aber wahr. Der Ölpreis kann ja doch noch auf News reagieren. Anscheinend mit Verzögerungszünder hat der Markt begriffen, was die OPEC da gestern veröffentlicht hat. Hinzu kommen noch Aussagen aus Russland, dass man wohl vorhat nach dem Ende der Fördermengenkürzungen im März 2018 seine Fördermengen wieder hochzufahren. Frage: Was denn auch sonst? Das ist ja eigentlich selbstverständlich, dass so ziemlich alle Teilnehmer nach Ende der Kürzungen wieder anfangen mehr zu pumpen. Der WTI-Ölpreis jedenfalls ist von gestern Mittag bis heute früh um 2 Dollar auf 48,17 Dollar gefallen.

Heute Mittag wahrscheinlich um 12 Uhr veröffentlichr die Internationale Energie-Agentur ihren Monatsbericht. Hier gibt es auch wieder Aussagen rund ums Öl, die den Markt beeinflussen könnten.

Der WTI-Ölpreis seit 24. Juli. Endlich wieder Bewegung im Öl. Den Seitwärtstrend seit Anfang des Monats hat er aktuell ein wenig nach unten verlassen.

Kommentare lesen und schreiben, hier klicken