Dax

Die zurückliegende Handelswoche konnte bedingt durch den leichten Anstieg meine letzte Prognose für den Dax sehr genau nachzeichnen. Obwohl das Bild nicht so recht in ein gängiges Muster einzufügen ist, wird sich das freundliche Wetter für den deutschen Leitindex auch weiter fortsetzen. Dennoch finden die aktuellen Aktionen unter dem Schirm einer großen seit über einem Jahr währenden Korrektur statt. Wie es der Chart aufzeigt, wird sich an dieser Konstellation zeitnah auch nicht viel verändern. In meiner jüngsten Langzeitausgabe hatte ich darauf Eingang genommen.

Ausblick:

Momentan bildet sich im Dax ein kleiner Aufwärtstrend als Welle (d; nicht dargestellt) aus. Diese für sich genommen dreiteilige (a-b-c) Bewegung befindet sich aktuell in Welle (c) und damit in der finalen Phase. Bedingt durch das Aufsetzen auf dem 0.38 Retracement bei 10.904 Punkte konnte mit Welle (1) die erste Unterwelle von (c) ausgebildet werden. Für die folgenden Tage ist dennoch von einem weiteren Ansteigen auszugehen. Als Ziel kann das 0.50 Retracement bei 11.635 Punkten angesehen werden. Somit schließe ich ein signifikant höheres Ansteigen so gut wie aus.

(Chart durch anklicken vergrößern)

Die sich daran anschließende Korrektur kann den Dax maximal bis zur 0.76-Linie (aktuell 11.008 Punkte) fallen lassen. Erst ein eventueller Bruch dieser Unterstützung würde das beschriebene Bild ins Wanken bringen. Das eigentliche Ziel von Welle (c) liegt im Bereich des 0.76 Retracements (12.728 Punkten) und wird, aller Voraussicht nach nicht mehr in der ersten Jahreshälfte angelaufen. Größere Gefahren für den Aufwärtstrend würden sich erst durch den Bruch des 0.62 Retracements bei 10.661 Punkten einstellen. Aus aktueller Sicht heraus räume ich diesem Schritt nur wenige Chancen auf Umsetzung ein.

Fazit:

Der kleine Aufwärtstrend bewegt sich in der anschließenden Phase, sodaß erneute Engagements von erhöhtem Risiko belastet sind. Ein erneutes Kaufsignal entsteht erst über dem 0.50 Retracement bei 11.635 Punkte. Sichern Sie auf dem 0.62 Retracement (10.661 Punkte) ab.

—

S&P 500

Die vergangene Woche konnte keinen signifikanten Einfluß auf das größere Geschehen im S&P 500 nehmen. Die nur sehr kleinen Kursbewegungen haben im Grunde meine Sichtweise bestätigt, wenngleich das prognostizierte Ziel noch nicht erreicht wurde. Doch der noch fehlende Schritt nimmt sich derart klein aus, daß dieser einerseits zu vernachlässigen wäre, andererseits an nur einem Handelstag erfolgen könnte. Wie dem auch sei, der seit einigen Monaten laufende sehr dynamische Aufwärtstrend neigt sich unweigerlich seinem vorläufigen Ende zu.

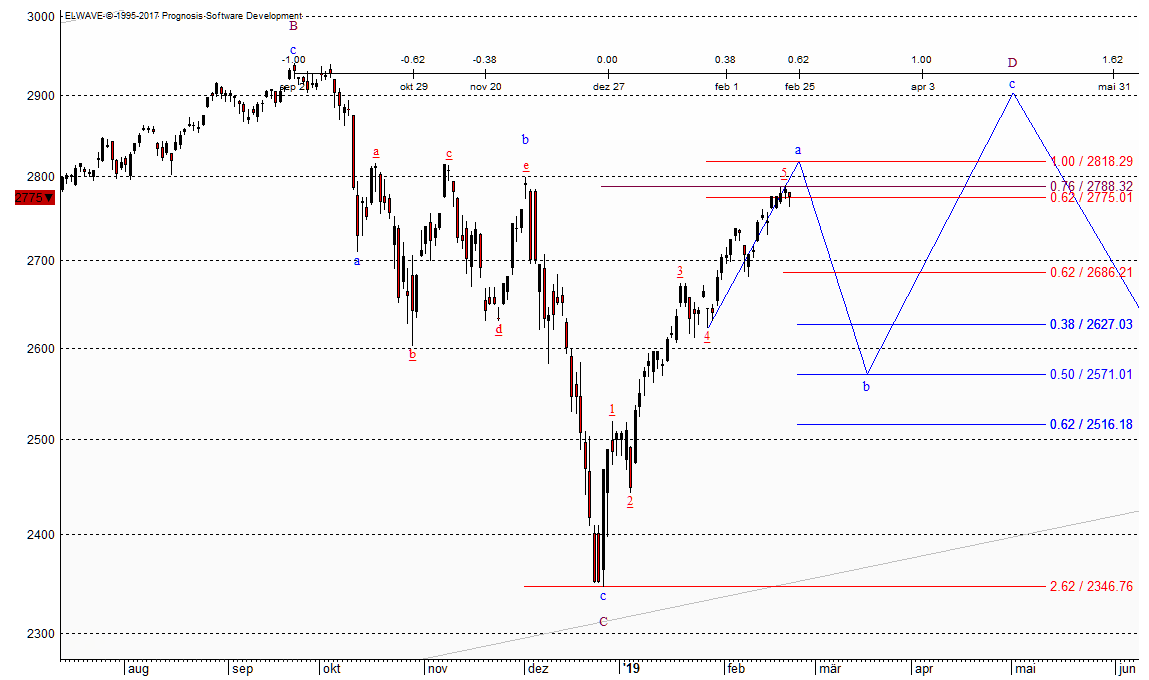

Ausblick:

Der S&P bildet derzeit noch Welle (5) der übergeordneten Welle (a) aus. Im Verlauf dieser Welle kann der Trend durchaus noch bis zur 1.00-Linie bei 2.818 Punkten verlaufen. Das Zeitlineal gibt als temporäre Zielzone den 25. Februar (0.62 Retracement) an. Dieses Ziel stellt sich allemal realistisch dar. Auf diesem Niveau sollten sich dann erst einmal Ernüchterung einstellen, denn allein das große 0.76 Retracement bei 2.788 Punkten sorgt für erheblichen Widerstand und sollte somit ein unvermitteltes weiteres Ansteigen unwahrscheinlich werden lassen.

(Chart durch anklicken vergrößern)

Vorerst zumindest, denn die sich anschließende Korrektur stellt sich lediglich als Welle (b) der abc-Formation dar. Dennoch sollte das Potenzial, welches Welle (b) zur Verfügung steht, nicht unterschätzt werden. Wie im Chart ersichtlich kann die Korrektur durchaus bis zur 0.62-Unterstützung bei 2.516 Punkten verlaufen. Eine Welle „B“ verläuft in aller Regel nicht so dramatisch und endet häufig im Bereich des 0.50 Retracements, hier bei aktuell 2.571 Punkten. Der Startschuß für diese Korrektur fällt mit Unterschreiten des kleinen 0.62 Retracements bei aktuell 2.686 Punkten.

Fazit:

Der seit Dezember´18 laufende Aufwärtstrend wird sich bereits an den kommenden Tagen in eine abwärtsgerichtete Korrektur (b) verwandeln und für zum Teil deutliche Verluste einstehen. Von einer erneuten Positionierung rate ich, zum gegenwärtigen Zeitpunkt, noch ab. Bestehende Positionen sollten auf dem 0.62, spätestens auf dem größeren 0.62 Retracement (2.686/2.516 Punkte) abgesichert werden.

Foto: Deutsche Börse AG

Kommentare lesen und schreiben, hier klicken