Eine Analyse von Andreas Mueller (alias Bernecker1977)

Per Saldo verzeichneten wir ein Wochenplus von 2,27 Prozent und könnten dies als Start in die Jahresendrally nutzen, oder? Dabei startete die Handelswoche schon recht stark und stützte sich auf die US-Steuerreform, welche noch am Wochenende im US-Senat verabschiedet wurde. Über 13.000 Punkten standen wir jedoch nicht die ganze Woche. Rückfälle unter diese Marke wurden dabei aber immer wieder als Kaufgrund genutzt und zum Wochenausklang konnte schliesslich ein neues Wochenhoch markiert werden. Damit wahrt der DAX die Chance auf Jahresendrally.

Rückblick auf die Ereignisse der Handelswoche

Nach der Abstimmung im Senat zur US-Steuerreform gab es gleich zum Wochenstart eine „grüne Eröffnung“. Massive Steuererleichterungen sollen dabei vor allem den Unternehmen in den USA Einsparungen bringen und damit Raum schaffen, weitere Investitionen vornehmen zu können. Dieser Effekt müsste sich nach dem Lehrbuch und den Plänen von Donald Trump dann auf die Gesamtwirtschaft positiv auswirken. Soweit die Theorie und mit einer ersten positiven Reaktion fand auch die Finanzwelt Gefallen an dem Szenario. Damit wurde das Szenario aus der Vorwochenanalyse (zum Nachlesen) quasi angerissen.

(Charts durch Anklicken vergrößern!)

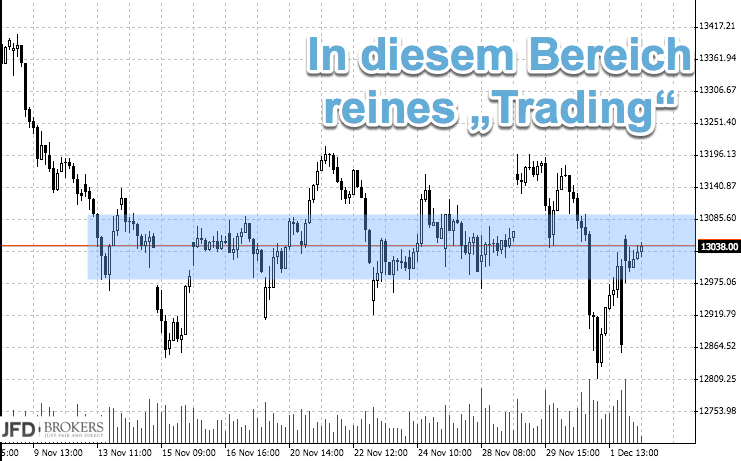

Wir liefen damit auch zurück zu der rot markierten Zone, um die herum reines Trading den Handel bestimmte. So handhabten es auch viele Daytrader und so wurde es von mir im Chartbild am Montag auf Facebook gezeigt:

Mit 13.08x vorbörslich und 12.98x auf XETRA war diese Range im DAX quasi genau um den Mittelpunkt 13.030 gut sichtbar und konnte entsprechend gehandelt werden. Einen konkreten Trade dazu zeigte ich am Nachmittag beim Trading auf nextmarkets auf:

Doch mehr Kaufkraft entstand dann nicht mehr. Eher im Gegenteil, wenn man auf die Chartverläufe an der Wall Street umschwenkte. Dort schickte sich der Dow Jones an, das entstandene GAP auf Basis der Steuerreform langsam aber sicher zu schließen. Vom neuen Allzeithoch bei 24.538 Punkten verlor er am Montag gleich mehr als 200 Punkte. Dem konnte sich der Deutsche Aktienmarkt auch nicht entziehen und berührte dann am Mittwochmorgen noch einmal den Bereich um 12.850 Punkte.

Zur Erinnerung und ebenfalls in der Vorwochenanalyse vermerkt: Dies war/ist die Unterstützung im Tageschart aus Mai/Juni (Chartbild als Wiederholung):

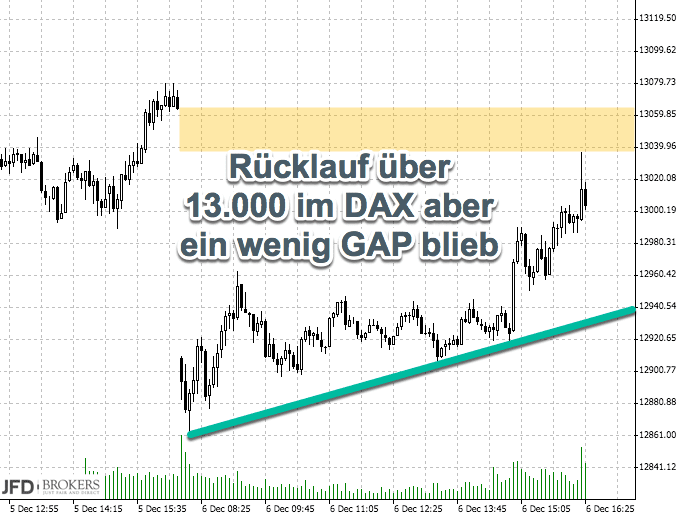

Von diesem Niveau aus erfolgten erneut Käufe und ein schneller Rücklauf zur 13.000-Punktemarke. Mit einer beinahe „Punktlandung“ konnte der Mittwoch dann noch versöhnlich enden und das so entstandene GAP fast komplett schließen:

Es wurde dann jedoch am Donnerstag vollständig geschlossen.

Bester Tag der Woche war der Freitag mit einem Wochenhoch von 13.240 Punkten. Ganz halten konnte der Markt dieses Level nicht, aber wie eingangs geschrieben ein Wochenplus von 2,27 Prozent zeigen. Ein toller Aufschlag im Vergleich zum Dow Jones, der nur auf ein Wochenplus von 0,4 Prozent kam und per Freitagsschluss noch 200 Punkte unter dem Wochenhoch vom Montag (welches gleichzeitig neues Allzeithoch darstellte) blieb.

Im Wochenrückblick des Stundencharts sieht man den starken Wochenstart mit GAP, die Schließung des GAPs und das spätere Zurückkämpfen auf dieses Niveau sehr gut:

Doch schauen wir nun auf die kommende Woche und hierbei auf den DAX und dessen Chance auf Jahresendrally.

Ausblick mit Chance auf Jahresendrally

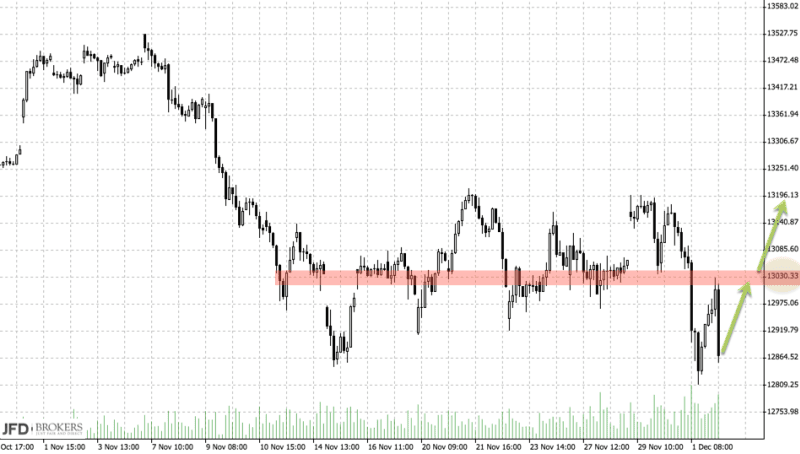

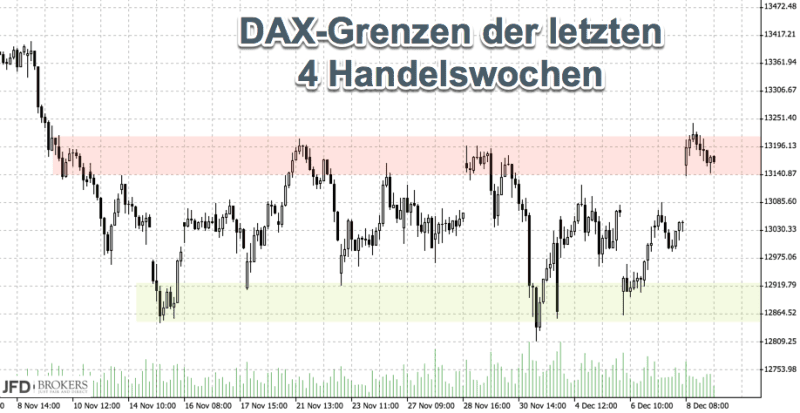

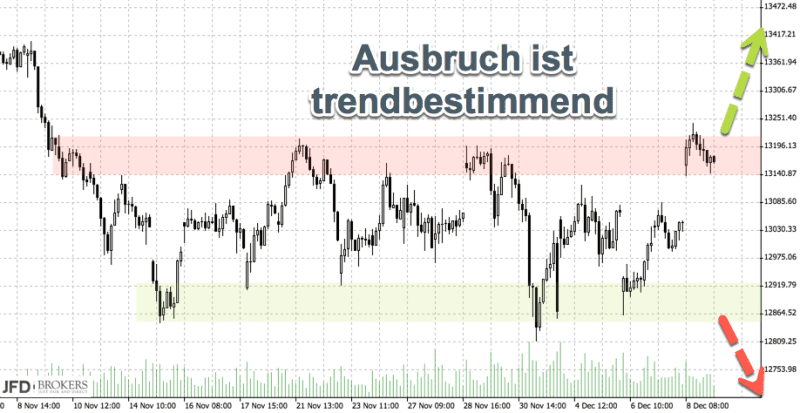

Die Bandbreite der Bewegungen im DAX ist bisher begrenzt gewesen. Teilweise unter starker Volatilität schwankte der DAX letztlich zwischen diesen beiden Marken: Oben die 13.210 und unten circa 12.850

Über nunmehr vier Wochen zog sich diese Bandbreite hin – vom 10. November bis heute den 10. Dezember. Ein Ausbruch daraus fand nicht statt, auch wenn wir kurzzeitig einmal darunter und einmal darüber notierten.

Hierbei dürften sich aber alle Charttechniker einig sein: Gelingt ein Ausbruch auf Tagesbasis, ist dieser wegen der Kürze der verbleibenden Handelstage in diesem Jahr trendbestimmend. Über 13.210 per Schlusskurs könnte somit die Jahresendrally eingeleitet werden und das Allzeithoch bei 13.525 Punkten erneut ins Visier geraten. Dies sollen folgende Pfeile symbolisieren:

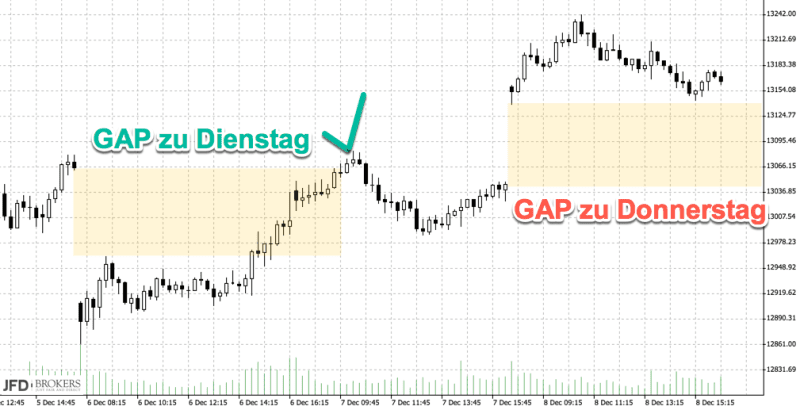

Kurzfristiger muss man auf das GAP im XETRA-Chartbild achten, welches zu Donnerstag noch geöffnet ist. Das GAP zu Dienstag wurde geschlossen, das zu Donnerstag noch nicht. Im 15-Minutenchart daher einmal beide GAPs eingezeichnet:

Es gilt somit für das Daytrading erhöhte Aufmerksamkeit unter 13.140 mit der Option auf GAP-close.

Übergeordnet behalte ich den Widerstand um 13.210 im Auge und würde hier auf einen Ausbruch aus der 4-wöchigen Seitwärtsphase spekulieren.

Ableitungen für Ihr Trading

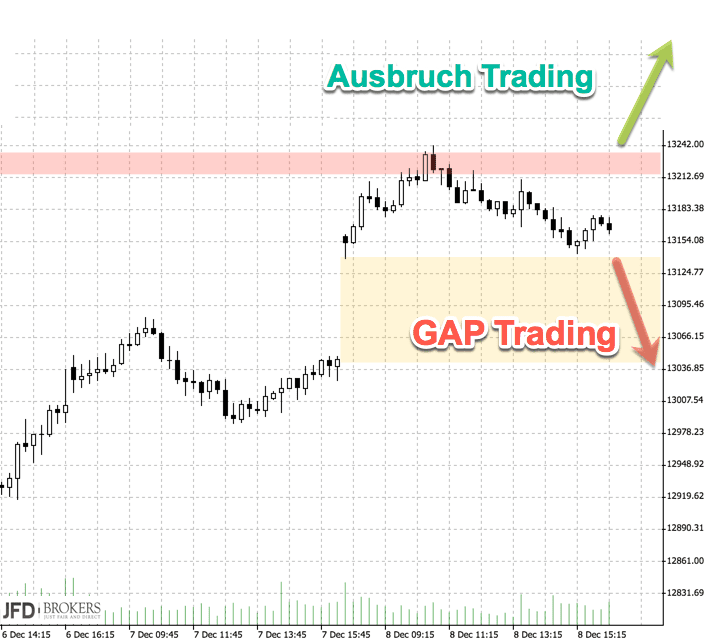

Fasse ich beide in einem Chartbild zusammen, entstehen folgende Triggermarken für mein Trading in der kommenden Handelswoche:

Terminlich steht die kommende Woche im Zeichen der Notenbanken. Nach den Verbraucherpreisen aus den USA am Mittwoch wird die US-Notenbank FED am Mittwochabend zum Zinsentscheid vielleicht schon die nächste Zinsanhebung bekannt geben. Immerhin waren die Arbeitsmarktdaten am Freitag mit 228.000 neu geschaffenen Stellen sehr robust. Donnerstag tritt dann Mario Draghi vor die Mikrofone nach dem EZB-Zinsentscheid. Hier wird allerdings keine Änderung erwartet, jedoch ein Statement zum Anleihekaufprogramm und den Inflationsaussichten.

Beide Events dürften den Kursen entsprechende Impulse verleihen. Wir werden darüber lesen und uns austauschen.

Mehr von Andreas Mueller unter http://www.trading-treff.de

Kommentare lesen und schreiben, hier klicken