FMW-Redaktion

Gestern ist beim Dax so furchtbar viel nicht passiert – da waren die US-Märkte deutlich impulsiver und volatiler. Klar: der Dax hatte seine Party schon am Montag in Abwesenheit der Anderen gefeiert, sodass gestern dann etwas die Luft raus war nach einem guten Start. In den USA dagegen viel Bewegung, zunächst steil nach oben, dann eine heftige Korrektur, dann wieder stark nach oben – damit ist wohl das Muster für das Jahr 2017 gesetzt!

Die Vorgaben aus Asien freundlich, vor allem der Nikkei mit seinem ersten Handelstag in diesem Jahr ausser Rand und Band nach starken Daten zur Industrieproduktion:

Shanghai Composite +0,73%

CSI300 +0,78%

ChiNext +1,39%

Nikkei +2,49%

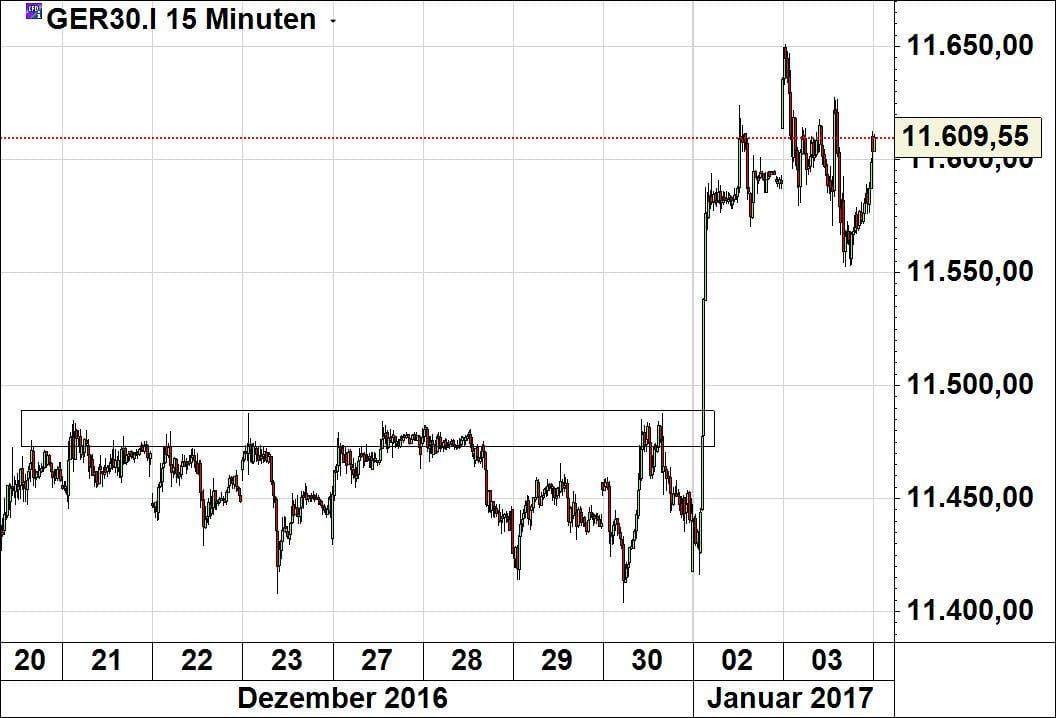

Sehen wir uns den Start auf X-Dax-Basis an:

Gestern also eine Handelsrange von knapp 100 Punkten beim deutschen Leitindex, jetzt sind wir mehr oder weniger in der Mitte der gestrigen Range. Positiv wäre ein Bruch des getsrigen Tageshochs bei 11650 Punkten, negativ ein Unterschreiten der 11550er-Marke – sprich man könnte prozyklisch einen Ausbruch aus der Handelsspanne von gestern traden. Nächste größere Unterstützung wäre dann das Ausbruchsniveau vom Montag in der Zone um 11480 Punkte.

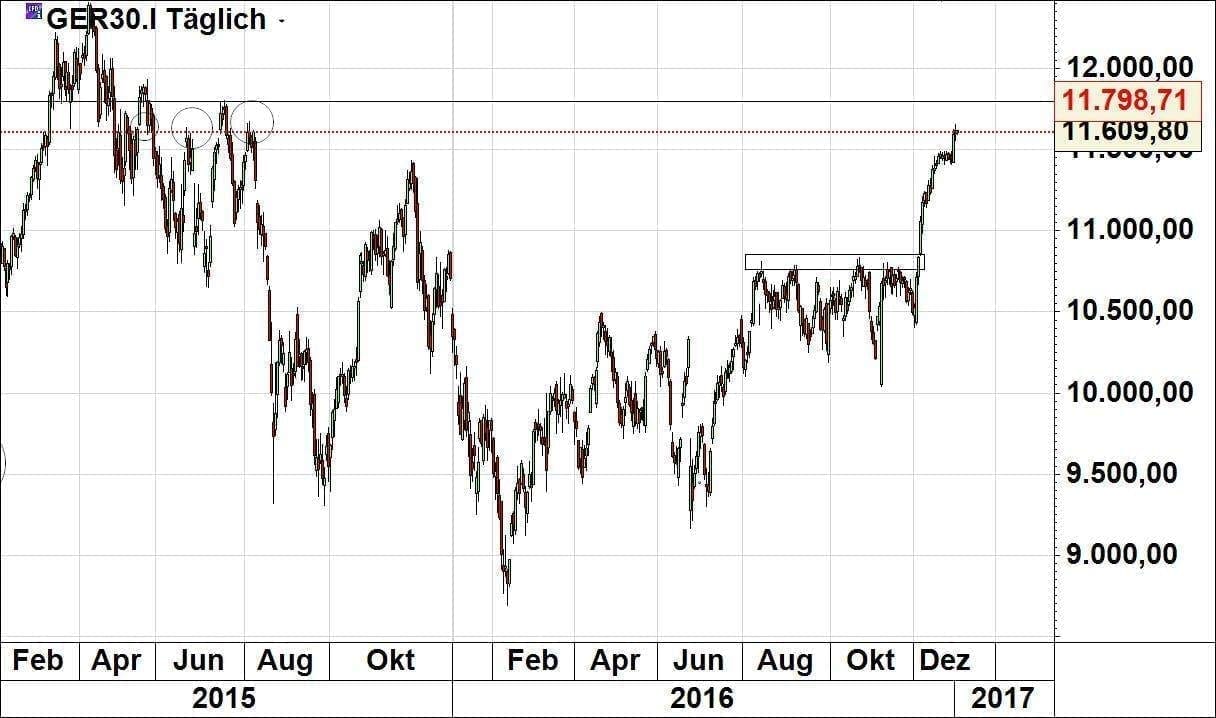

Beim Blick auf das größere Bild (Tageschart) sieht man, dass dieser Bereich 11610/11640 Mitte des Jahres 2015 sehr relevant war, es ist also ein durchaus ernst zu nehmender Wderstandsbereich:

Was derzeit wirklich zählt sind zwei Dinge: einerseits die Anleiherenditen vor allem der US-Anleihen, andererseits der Dollar, der an eben diese Anleiherenditen weitgehend gekoppelt ist. Derzeit ist es ja zumeist so, dass ein starker Dollar gut für die Aktienmärkte ist, auch wenn sich das intellektuell nicht so ganz erschließt, weil eben ein zu starker Dollar die in Dollar verschuldete Welt in Schwierigkeiten bringen muß. Im Gegenzug scheint der Dax gar nicht mehr auf einen schwächeren Euro zu reagieren.

Heute neben dem Fed-Protokoll wichtig vor allem die EU-Verbraucherpreise, nachdem gestern die Inflation (HVPI) aus Deutschland mit +1,7% so stark gestiegen ist wie seit 2013 nicht mehr. Das wiederum lässt die Renditen steigen, mithin also die Anleihemärkte unter Druck kommen. Fließt dann imemr mehr Geld in die Aktienmärkte? Vielleicht. Aber zu stark dürfen die Renditen eben auch nicht steigen, sonst wird das schnell zur Belastung für Aktien, weil Anleihen dann wieder eine echte Renditealternative zu Aktien sind. Schon derzeit rentiert eine 10-jährige US-Anleihe deutlich höher als die S&P500-Dividende.

Und wenn wir schon dabei sind: es ist ein Irrtum, dass in Zeiten stärker anziehender Inflation die Aktienmärkte von eben dieser Inflation profitieren würden – das zeigt in Blick in die Geschichte..

Kommentare lesen und schreiben, hier klicken

Wir hatten gestern das höchste Handelsvolumen seit über zwei Wochen. Es waren also viele Akteure auf der Bühne und das Ergebnis war eine negative Kerze (wenn auch eine ganz kleine). Dies gilt für den DAX und auch für die US-Werte. Die Bedeutung des Handelsvolumens wurde hier oft genug thematisiert. Bei ca. 11350 haben wir mittlerweile eine Kreuzunterstützung. Der nächste Ast, wo man sich festhalten könnte, wäre dann erst bei ca. 10800.

Hier der passende Cartoon für den Artikel …

„Wir machen uns Sorgen um den DAXv

https://i2.wp.com/www.oxfam.de/sites/www.oxfam.de/files/sorgen_um_den_dax-farbe_0.jpg

Gold und Euro stark – Dollar (wieder) schwach – DAX (erst einmal) schwach – scheint mir ein mögliches Szenario zu sein…bis die FED vielleicht eine Überraschung für uns bereithält :-)

„….es ist ein Irrtum, dass in Zeiten stärker anziehender Inflation die Aktienmärkte von eben dieser Inflation profitieren würden – das zeigt in Blick in die Geschichte..“

Bisher hatte ich bei Inflation immer das Argument „Sachwerte“ im Hinterkopf.

Wie auch immer, den Bankwerten scheint die Aussicht

auf Inflation (und einhergehend damit steigende Zinsen) zu gefallen.

Was Sie im Hinterkopf haben, ist natürlich vollkommen richtig, aber Aktien sind schon ein sehr komplexer Sachwert. Man muss ja auch zwischen gesunder und ungesunder Inflation unterscheiden. Wenn z.B. die Inflation wesentlich stärker als die Löhne steigt, sinken i.d.R. die Umsätze. Die Verbraucher haben nämlich weniger Geld für Konsum. Und da die Unternehmen auch die Löhne erhöhen müssen (wenn auch ggfs. unterproportional), sinken die Gewinne zusätzlich, da eine Preiserhöhung zu einem weiteren Umsatzrückgang führen würde.

Dies ist natürlich nur einer von vielen Aspekten, die alle im Zusammenspiel betrachtet werden sollten, aber im Grunde stimmt es schon, dass Inflation nicht automatisch ein Segen für die Aktienmärkte ist.