FMW-Redaktion

Der Abverkauf am Anleihemarkt geht weiter und scheint sich sogar noch zu beschleunigen! So steigt die Rendite der 10-jährigen US-Staatsanleihe auf 2,72% und damit auf den höchsten Stand seit dem Jahr 2014:

The selloff in global bonds continues. 10y German Bunds yields hit highest since 2015, 10y US Treasuries yields highest since 2014. pic.twitter.com/BoediVz3W2

— Holger Zschaepitz (@Schuldensuehner) January 29, 2018

Stark unter Druck auch die deutsche Bundesanleihe, also die 10-jährige deutsche Staatsanleihe, die die Benchmark ist für den europäischen Anleihemarkt:

(Bund-Future, März-Kontrakt – fällt der Kurs, steigt die Rendite)

Damit liegt die Rendite der Bundesanleihe nun bei 0,682%, der höchste Stand seit dem Jahr 2015. An die Bundesnaleihe sind auch Immobilienfinanzierungen in Deutschland gekoppelt, sodass der Anstieg der Rendite die Kredite verteuern dürfte. Erstmals seit dem Jahr 2015 rentiert darüber hinaus die 5-jährige deutsche Staatsanleihe wieder über der 0er-Marke.

GERMAN 10-YEAR YIELD CLIMBS 5 BPS TO 0.682%, HIGHEST SINCE 2015 pic.twitter.com/TcOSxtCpdF

— zerohedge (@zerohedge) January 29, 2018

Faktisch wird also Geld teurer – besonders in den USA. Mit dem Anstieg der Renditen werden Investments in die nun höher verzinsten Staatsanleihen tendentiell attraktiver und entwickeln sich damit wieder zu einer Konkurrenz für die Aktienmärkte. Wer heute eine 2-jährige US-Staatsanleihe kauft, bekommt derzeit 2,156% Rendite und damit deutlich mehr als die Dividendenrendite im S&P 500 (die derzeit bei 1,8% liegt).

Der Abverkauf der US-Staatsanleihen in den letzten Wochen ist eine Folge der leicht geänderten Tonlage der Notenbanken (vor allem EZB und Bank of Japan), er ist jedoch wohl auch ein Zeichen des Mißtrauens gegen die Trump-Adminstration. Generell gilt: je stärker die protektionistischen Töne von Trump oder anderen US-Regierungsmitgliedern, umso negativer für den Dollar (NAFTA, Einfuhrzölle etc.).

In dieser Woche stehen für den Dollar wegweisende Entwicklungen an: zunächst die Rede Trumps in der Nacht von Dienstag auf Mittwoch („State of the Union“, 02.00Uhr mitteleuropäischer Zeit), dann die Verkündung des US-Finanzminsteriums, welches Volumen an Anleihen man emittieren wird (Mittwoch). Dazu dann noch die US-Arbeitsmarktdaten am Freitag.

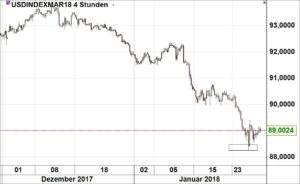

Der Markt ist derzeit extrem gegen den Dollar positioniert (wie auch die CFTC-Daten zeigen: neues Hoch der Euro-Dollar netto Long-Positionierung). Der Bereich 88/89 ist beim Dollar-Index zentral – hier ist eigentlich eine technische Erholung zu erwarten:

(Dollat-Index, März-Kontrakt)

Kommentare lesen und schreiben, hier klicken