Nach den US-Arbeitsmarktdaten am Freitag ging es steil bergab für den S&P 500 und die anderen Wall-Street-Indizes.

Bereits jetzt ist festzustellen, zwölf Wochen vor dem Jahresultimo: Das Börsenjahr 2022 dürfte den meisten Anlegern in schlechter Erinnerung bleiben. Besinders stark traf es viele Hedgefonds, die im Frühjahr massivst auf steigende Zinsen gewettet hatten und damit große Kapitalverluste verbuchen mussten – genauso wie in der Vorwoche, in der wohl Private und Institutionelle stark auf Absicherung bedacht waren und in einem heftigen Short Squeeze gelandet sind. Aber auch zahlreichen Dax-Anleger, die in Frühjahr und Sommer ebenso von zwei mehrwöchigen Bärenmarktrallys mit 2000 und 1500 Punkten überrascht worden sind. Und jüngst schon wieder durch einen zweitägigen Kurssprung beim heimischen Leitindex von 800 Punkten – und das in einer Phase von extrem negativen Wirtschaftsmeldungen.

Erneut stellt sich die Frage: Werden die Anleger ein weiteres Mal vom unheimlichen „Mister Market“ an der Nase herumgeführt, mit einem erneuten Abverkauf des S&P 500 zu neuen Jahrestiefs? Der Freitag brachte ein weiteres Mal eine kleine Dusche, ausgelöst von robusten Arbeitsmarktdaten und einer historisch niedrigen Arbeitslosenrate.

Zunächst ein Rückblick auf die vergangene Woche.

S&P 500: Der dritte Nackenschlag in zwei Monaten

Sind die Aktienmärkte komplett von der Rolle? Nach dem größten Kursanstieg seit März 2020 zu Beginn der Woche, ging es in deren Verlauf wieder gen Süden. Durch den Abverkauf am Freitag waren die sechs Prozent Kursgewinn fast wieder ausgebucht. Nach der Jackson Hole-Rede von Jerome Powell und den enttäuschenden Verbraucherpreisdaten am 13. September bedeutete der Einbruch am letzten Tag der Woche schon den dritten Nackenschlag für die Märkte in gerade einmal sechs Wochen.

Viele Anleger verlieren langsam die Nerven, angesichts einer US-Konjunktur, die durch ihre Signale zwar stets Hoffnungssignale für ein langsam näherrückendes Ende der großen Zinsanhebungen liefert. Aber was kam dann? Immer wieder deutliche Anzeichen dafür, dass der Pivot (Umkehrpunkt) für die Fed doch noch nicht gekommen ist. So wie am Freitag die US-Arbeitsmarktdaten, die sofort die Wahrscheinlichkeit eines erneuten 75 Basispunkte-Schritts für die nächste Zinsentscheidung nach oben schnellen ließ (aktuell bei 81,1%).

Aber kurioserweise brachte die letzte Woche in Summe sogarKursgewinne, nach zwei Verlustwochen und einer schrecklichen Septemberbilanz mit minus 9,3 Prozent beim S&P 500.

Hier die Berg- und Talfahrt beim S&P 500 in dieser Woche:

Und erst recht im letzten Halbjahr:

Die Freitagsschlusskurse:

Dow Jones, minus 629 Punkte oder 2,10 Prozent auf 29.297 Punkte

S&P 500, minus 104 Punkte oder 2,80 Prozent auf 3639 Punkte

Nasdaq Composite, minus 420 Punkte oder 3,80 Prozent auf 10.652

Russell 2000, minus 50 Punkte oder 2,87 Prozent auf 1702 Punkte

2-jährige US-Staatsanleihen 4,31 Prozent

10-Jährige 3,88 Prozent

Volatilitätsindex VIX, plus 2,75 Prozent auf 31,36 Punkte

Auch unser Dax 40 folgte wie immer den Vorgaben aus den USA mit minus knapp 200 Punkten oder 1,6 Prozent auf 12.273 Zähler zum Ende des Präsenzhandels. Nachbörslich kamen noch ein paar Punkte dazu, aber die große Kursreaktion könnte erst zu Wochenbeginn erfolgen.

Der unglaubliche US-Arbeitsmarkt

Seit Jahren starrt man in den USA auf die großen Arbeitsmarktdaten am ersten Freitag eines Monats. Weil diese für die US-Notenbank eine so große Bedeutung haben, für die größte Volkswirtschaft der Welt. Bei einem Anstieg der Arbeitslosigkeit würden Wirtschaft und speziell der Konsum sofort leiden, was aktuell sogar von den Märkten gewollt wäre. Um endlich das Mismatch zwischen Angebot und Nachfrage zu beenden.

Die offizielle US-Arbeitslosenrate lag seit 1969 nie unter 3,5 Prozent. Und wo steht sie derzeit, in der Phase einer globalen Wirtschaftsabschwächung?

Wieder bei 3,5 Prozent. Klar, dass viele Investoren kalte Füße bekommen haben, bei diesen letzen Arbeitsmarktdaten, die mit 263.000 neu geschaffenen Stellen aber gar nicht übermäßig stark über den durchschnittlichen Erwartungen hereinkamen. Zwar ging die Arbeitsbeteiligung (Participation Rate) auf 62,3 Prozent zurück, andererseits lagen die Stundenlöhne mit 4,98 Prozent auf Jahressicht sogar unter den Erwartungen. Die geringste Wachstumsrate seit Dezember 2021 und bereits der 18. Monat in Folge, in der die Arbeitnehmer niedrigere Reallöhne (abzüglich der Inflation) hinnehmen mussten.

Selten wohl lag die Divergenz zwischen einem nachlaufenden Wirtschaftsindikator (Arbeitsmarkt) und einem vorauslaufenden (Frühindikatoren) so hoch wie in diesem Jahr.

Das derzeitige Dilemma: Worauf achtet die Fed?

Dass der S&P 500 und andere Indizes am Freitag so erschrocken reagiert haben, zeigt eines: Man will endlich klare Anzeichen dafür sehen, dass die US-Notenbank ihren schnellsten Zinsanhebungszyklus in der Geschichte abzubremsen beginnt. Die allgegenwärtigen Warnungen für einen „Policy Error“ der Zentralbank haben noch keine Relevanz.

Notenbankpolitik: Inflationsbekämpfung versus Finanzstabilität

Eine derart aus dem Ruder gelaufene Inflation, wie seit gut einem Jahr, lässt sich durch Aussitzen nicht bekämpfen. Geld musste teurer werden, um einen Teufelskreis verschiedenster Faktoren zu beenden.

Aber: Man braucht sich nur wenige Grafiken zu betrachten, um zu erkennen, in welches Dilemma sich die US-Notenbank begibt, sollte sie die Geschwindigkeit ihrer Geldstraffung beibehalten.

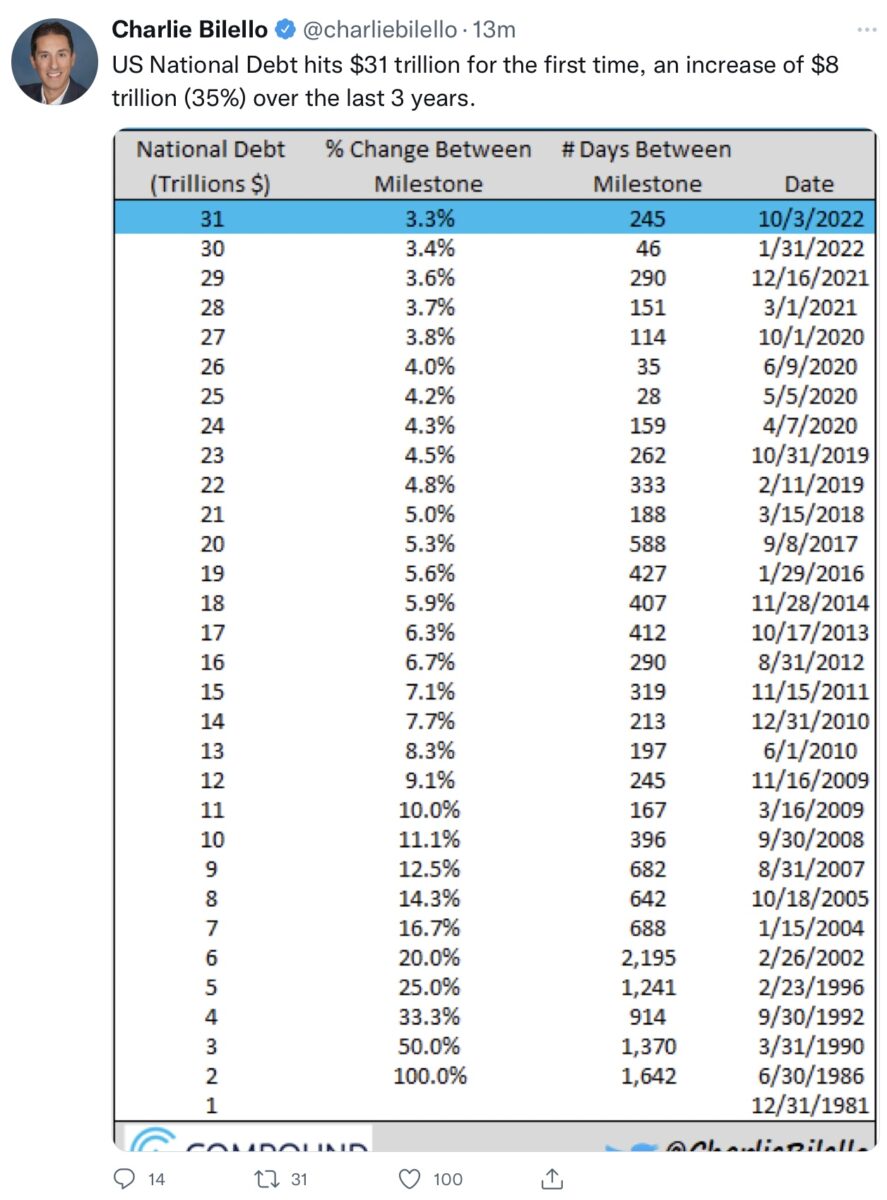

Die US-Staatsverschuldung hat die 31 Billionen Dollar-Marke überschritten, der Anstieg der Kapitalmarktzinsen hievt den Schuldendienst für den Staatshalt bereits über die Ein-Billionen-Dollar-Schwelle. Tendenz stark steigend. Hier drei Grafiken aus Tweets von Charlie Bilello:

Zudem geht es langsam auch um die Stabilität des US-Finanzsystems, welches vielleicht nicht so anfällig ist, wie das britische. Aber wie lange halten die US-Pensionskassen einen historischen Rückgang bei Aktien und Anleihen aus, ohne in Schieflage zu geraten?

S&P 500: Die Einmaligkeit dieser Korrektur

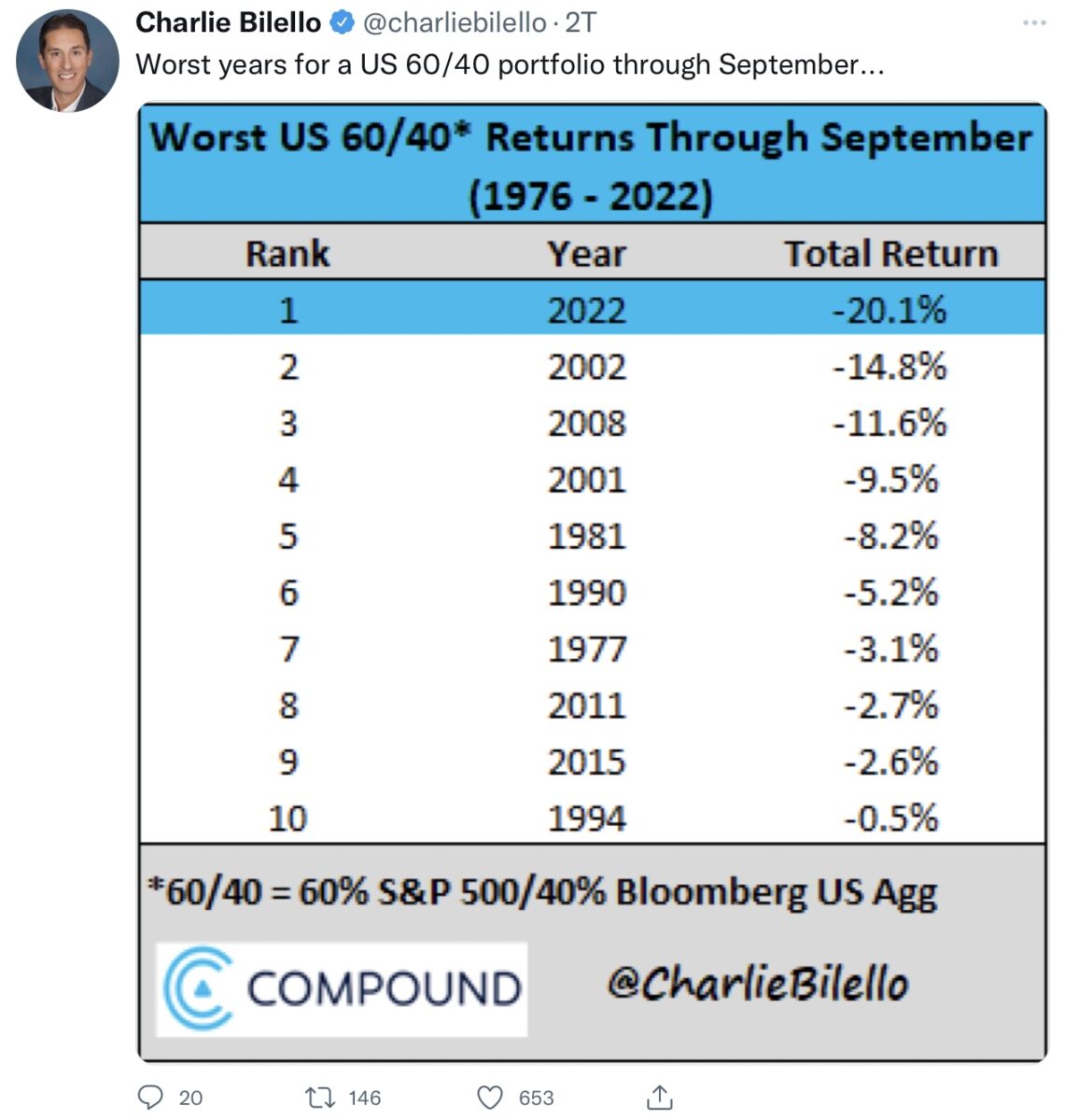

Das Jahr 2022 geht bisher in die Geschichte ein. Viele argumentieren, dass ein maximaler „Drawdown“ mit minus 25 Prozent für den S&P 500 doch eher unterdurchschnittlich sei für eine Krise. Nicht jedoch, wenn man die Verluste am Anleihemarkt berücksichtigt. Steigende Zinsen bedeuten Kursverluste für Altanleihen, die beliebten 60/40-Portfolios geraten unter Wasser, wie noch nie nach dem Zweiten Weltkrieg. Wehe dem, der hier großen Auszahlungspflichten nachkommen muss.

Das Damoklesschwert – Absturz des US-Immobilienmarkts

Zu der gerade geschilderten Problematik gesellt sich eine weitere Entwicklung, die großes Ungemach für die US-Wirtschaft bedeuten könnte: Der Anstieg der Kreditzinsen, bei gleichzeitigem Rückgang der exzessiv gestiegenen US-Hauspreise. Wie hier schon mehrfach dargestellt: Die sinkende Leistbarkeit (Affordability) für Immobilien, der nachgebende Shiller-Index, der Rückgang der Preise und damit verbunden die große Frage: Kann eine hoch verschuldete US-Gesellschaft eine rasche Verdopplung der Kreditzinsen für den Häusermarkt bis auf sieben Prozent tatsächlich ohne große Schäden verkraften?

Natürlich wird es nicht gleich eine Wiederholung des großen Immobiliencrashs von 2008 geben, als man damals selbst Arbeitslosen die Finanzierung von Hauskäufen ermöglicht hatte. Die anschließende Regulierung dürfte zumindest ein wenig gewirkt haben. Aber was nicht vergessen werden darf: Die eigene Immobilie ist durch ihre Beleihungsmöglichkeit nicht nur eine weitere Kreditquelle für den US-Konsum, es ist auch die größte Assetklasse für das Privatvermögen, noch vor Aktien und Anleihen.

Warum die Fed so hawkish bleibt – It’s Psychology, Stupid!

Allen Anzeichen zum Trotze, die vielen Warnungen vor einem Policy Error ignorierend, die US-Notenbank bleibt bei ihrem Zinspfad. Was man so interpretieren könnte: Zinsanhebungen gibt es bis ins Jahr 2023 hinein und auch dann noch keine unmittelbare monetäre Wende. Das hat in erster Linie einen psychologischen Hintergrund und wird auch durch historische Erfahrungen gestützt. Weil man in den 1970-ern auch schon der Fehleinschätzung aufgesessen war, die Inflation sei besiegt, die Zinsen wieder senkte – und erneut ging es mit den Inflationsraten in die Höhe.

Aber auch 2022 musste die US-Notenbank schon realisieren, wie schnell die Märkten umschalteten und die „Financal Conditions“ nach unten brachten, wenn die Anleger auch nur ein wenig anfingen, ein mögliches Ende der Zinsanhebungen zu antizipieren. Sofort erhielt die Inflation neue Nahrung, ebenso die Nachfrage, die man mit der Verteuerung des Geldes eigentlich bremsen wollte. Die Fed muss, ob sie es will oder nicht, eine Zeitlang zum Feind der Märkte mutieren.

Ganz nebenbei äußert sich hierdurch auch eine systembedingte Divergenz zwischen einer Notenbankpolitik und der Sichtweise der Märkte: Die Notenbank arbeitet mit nachlaufenden Indikatoren (Arbeitsmarkt und Inflationdaten), während die Aktienmärkte über ein halbes Jahr nach vorne blicken. Oder anders ausgedrückt: System reaktiv versus System proaktiv. Damit wird das Dilemma der Fed deutlich: Sie muss berechtigte Hoffnungen im Keim ersticken, um nicht Rallys an den Kapitalmärkten zu verursachen. Zumal sich Inflation nicht in den Köpfen der Verbraucher festsetzen darf (vorgezogene Käufe), als auch bei den Gewerkschaften (Lohn-Preis-Spirale).

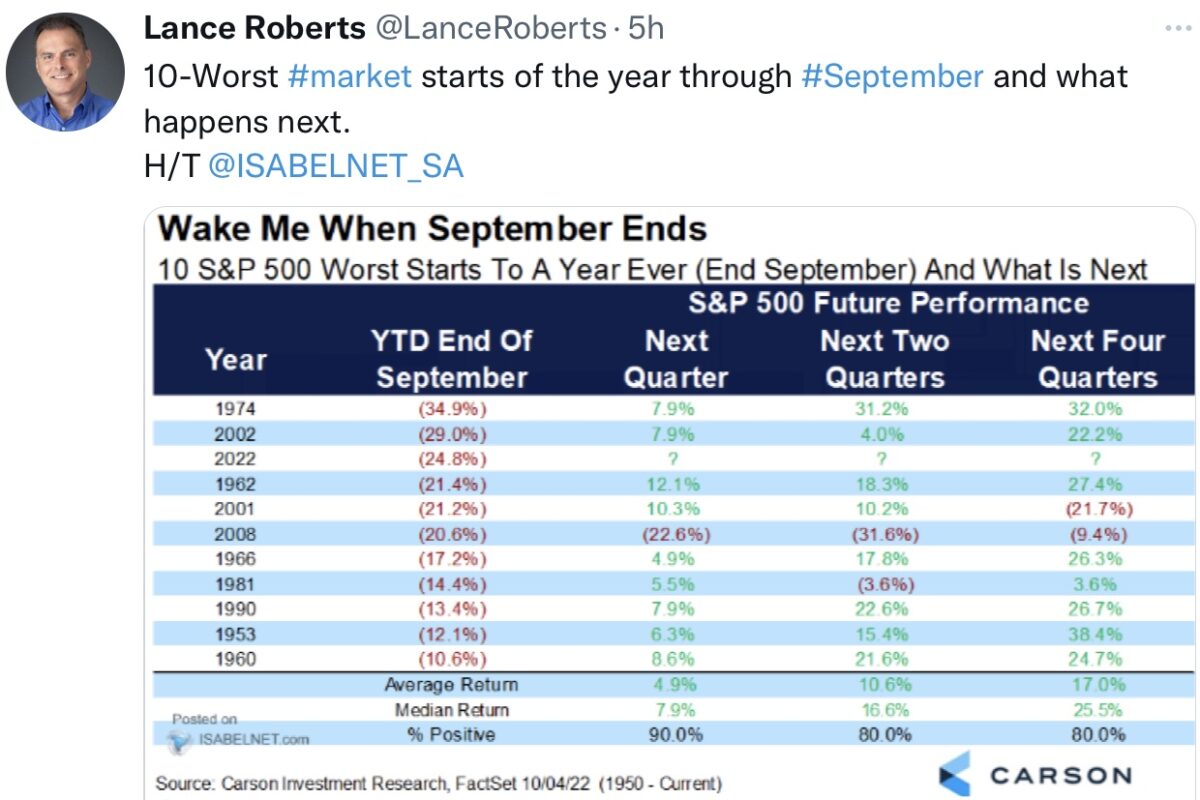

Die Hoffnung für die Bullen – ausgerechnet die Statistik

Hier noch eine Übersicht, die aufzeigt, dass derart schlechte Kursentwicklungen an den Börsen in der Vergangenheit zu baldigen Wendepunkten geführt haben. Weil die Notenbanken, speziell in den angelsächsischen Ländern, auf die Vermögenseinbußen reagiert haben. Weil die Altersvorsorge dort über das Aktiensparen läuft und der Motor in den USA der heimische Konsum ist. Wenn es diesem an der Kragen geht, mit seinem 70 Prozent Anteil am Bruttoinlandsprodukt, kommt es regelmäßig zu „Umfallern“.

Lesen Sie auch

Diesseits und jenseits des Atlantiks dürfte es sehr auf das Weihnachtsgeschäft ankommen, in dem die großen Umsätze des Jahres erzielt werden. In Deutschland könnte dies nach den großen Zahlungen für jede Form der Energie ins Wasser fallen, aber in den USA?

Hier die Übersicht von Lance Roberts, mit der Hoffnung für die Bullen:

Warten auf Godot

Und wieder ist mit den US-Arbeitsmarktdaten ein wichtiges Event Geschichte, der nächste Aufreger dürften die Inflationsdaten der Verbraucherpreise am 13. Oktober werden. Man könnte fast wetten, dass viele Anleger sich schon jetzt vor dem Ereignis sorgen, sich absichern oder vielleicht auf eine positive Überraschung hoffen. Schließlich haben in den USA so ziemlich alle Preisdaten in den vorauslaufenden Indikatoren nach unten gewiesen. Allerdings geht es aktuell mit den Ölpreisen gewaltig nach oben, selbst die US-Spritpreise sind nach Wochen des Rückgangs schon vor der OPEC+Entscheidung um 7 beziehungsweise 12 Cent in dieser Woche gestiegen. Verflixte Börsenwelt.

Irgendwas ist immer, aber in der jetzigen Phase, wo es um die Frage nach einer Bodenbildung oder einer echten Aktienkorrektur von über 30 Prozent minus beim S&P 500 geht, haben Wirtschaftsdaten über Inflation und Arbeitsmarkt erhöhtes Kurspotenzial. Nach oben oder nach unten.

Fazit

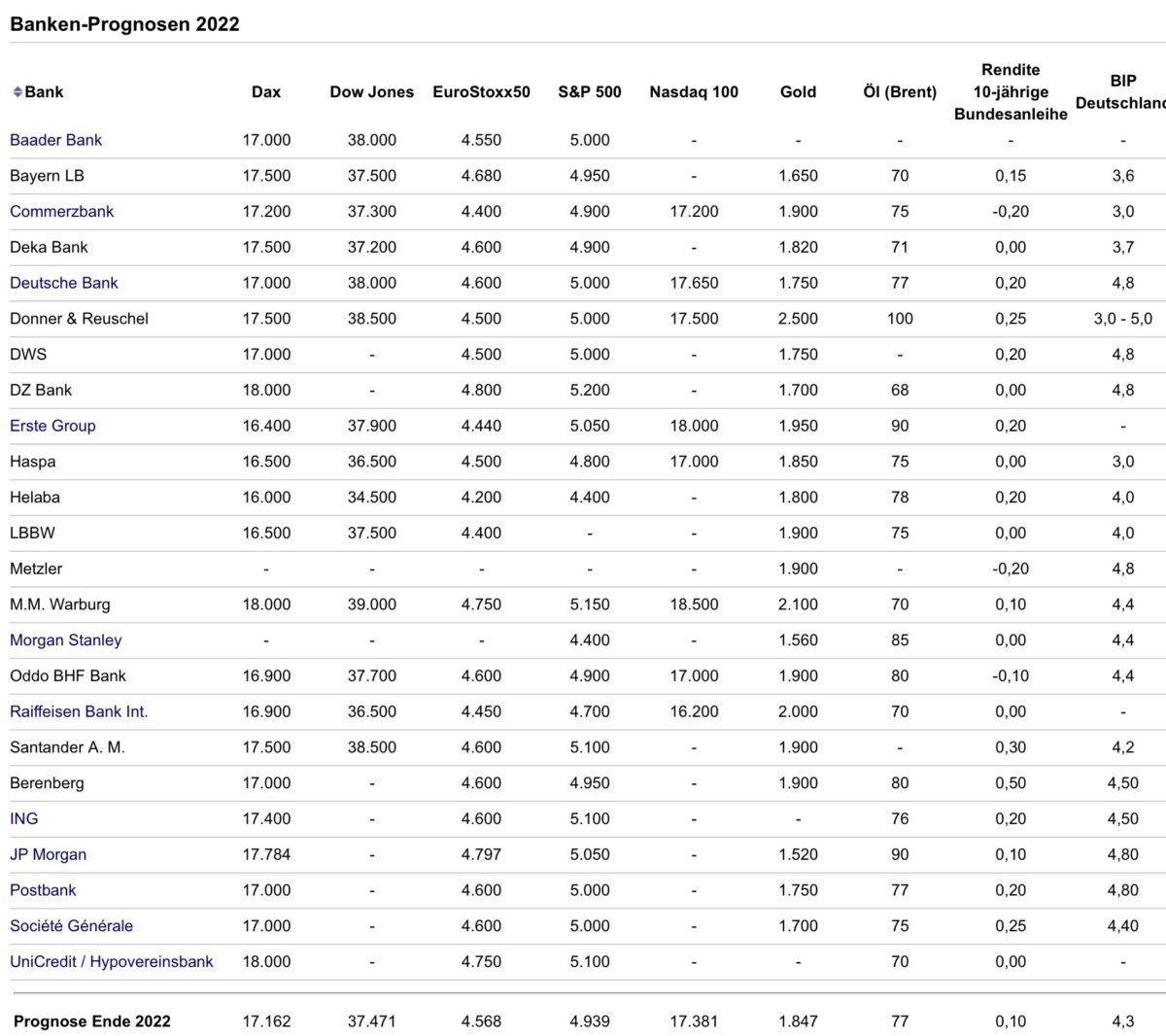

Natürlich kann kein Analyst die Frage nach einem Boden bei den großen Indizes seriös beantworten, egal wieviel Recherche er auch aufwenden mag. Denn zu kompliziert ist die aktuelle Lage, für die es kein ökonomisches Modell gibt, auch nicht das der 1970-er, die so oft herangezogen werden. Damals gab es weder die Folgen einer globalen Pandemie, noch ein so dominierendes China und die damit verbundenen globalisierten Handelsaktivitäten. In den letzten Jahren hatte ich zu Jahresultimo stets einen Soll-Ist-Vergleich angestellt, mit den Prognosen der Großbanken und ihren Analyseabteilungen. Mit eindeutigen Ergebnissen: Man sollte besser nicht auf die Großen hören. Wie auch in diesem Jahr, auch wenn es noch fast 60 Handelstage gibt.

Hier schon einmal die letzte Jahresübersicht, mit dem Ausblick auf die Märkte für Ende 2022. Da müsste schon noch Unglaubliches geschehen, wenn…..!

Ergo: Vieles spricht für einen nochmaligen heftigen Abtaucher des S&P 500 und anderer Indizes in die Kursregionen, die für eine Rezession typisch wären (durchschnittlich minus 34 Prozent). Es beginnt in Bälde eine US-Berichtssaison, die für Ungemach sorgen könnte, allein schon wegen der großen Aufwertung des US-Dollars. Dann die neue Runde an Inflationsdaten, beginnend am Donnerstag, die Phase vor den US-Zwischenwahlen, die nächsten Zinsschritte der Zentralbanken und, und, und.

Aber über allem schwebt die große Frage: Wann steuert der große Wal Federal Reserve um? Wann gibt es die nächsten Unfälle in einer mit über 350 Prozent zur Wirtschaftsleistung verschuldeten Welt? Wann bekommt Finanzstabilität Vorrang vor Inflationsbekämpfung? Was sich zunächst positiv anhört, aber für das schuldenbasierte Wirtschaftssystem keine gute Nachricht ist.

Kurzum: Es wird aus keinem Wirtschaftskalender vorher ablesbar sein, aus keiner Statistik, denn es sind die nervösen Anleger, die aus irgendeinem Grund heraus die Einsicht gewinnen werden, es könnte zunächst einmal ein Boden eingezogen sein.

Der Grund dürfte aber nicht in fundamentaler Weise begründbar sein, weil sich die Konjunktur plötzlich doch besser entwickeln wird, sondern eher das Gegenteil. Wenn eine Rezession unvermeidbar erscheint und damit das Mantra der Notenbank in sich zusammenfällt, man müsse die Zinsen für lange Zeit oben lassen. So war es stets und in diesem Punkt dürfte sich die Geschichte tatsächlich wiederholen, angesichts der essenziellen Erkenntnis: Der monetäre Faktor ist der wichtigste an der Börse.

Kommentare lesen und schreiben, hier klicken

Machen jetzt die FED die Börsen oder ist es die wirtschaftliche Lage ? Arbeitsmarkdaten ? alles schielt darauf und meint wenn 1% mehr in Arbeit ist, dann steigt der (vergötterte) Konsum und damit steigt die Wirtschaft und damit die Börsen –> also kaufen.

Dabei geht doch die geistige, moralische Haltung eher weg von übermäßigem Konsum, ja der wird verteufelt. Aber ausgehend von den Eliten. Die eine neue Welt wollen.

Also irgendwas beißt sich da. Einerseits schielt man an die Börsen, die Aktie das heilige Papier muss steigen und andererseits wird eine Abkehr davon propagiert, die Jugend sogar damit erzogen. Nachhaltigkeit, reparieren und Wiederverwendung (so wie früher üblich) – und Bescheidenheit. Das ist geistiges Gift für die Börsen.