Der S&P-500 schloss gestern auf Allzeithoch, befeuert von den doch eher nichtssagenden Äußerungen von Janet Yellen. Die Amerikaner interpretierten die Aussagen die Aussagen der neuen Notenbankchefin als dovish – also als Fortsetzung der ultralaxen Geldpolitik.

Yellen: das Wetter, ja, könnte einen Einfluss auf die Daten gehabt haben, aber muss man abwarten. Arbeitslosigkeit bei 6,5%? Erst deutlich unter dieser Marke machen wir uns Gedanken über die Nullzinspolitik. Tapering setzten wir fort, aber vielleicht auch nicht, wenn unsere Erwartungen einer Erholung nicht eintreffen sollten etc. Also viel „vielleicht“ und „könnte sein“..

Was uns zunächst nachdenklich stimmt ist, dass sich beim S&P-500 nur sechs der 500 Aktien dieses Index in der Nähe ihres 52-Wochenhochs befinden. Mit anderen Worten: die Einzelwerte spielen trotz des Allzeithochs des Index nicht mit. Man nennt so etwas eine „negative Divergenz“.

Diese Problematik wird nun auch von einem anderen Indikator bestätigt, dem sogenannten CBOE SKEW Index, der die Anzahl weit aus dem Geld liegender Put-Optionen misst und ein Gradmesser ist für Absicherungen im Falle eines Eintretens eines „Schwarzen Schwans“. Nassim Taleb hat diesen Begriff geprägt und meint damit das Eintreten unvorhergesehener Ereignisse, die die Märkte völlig auf dem falschen Fuß erwischen (etwa der 11.September 2001). Der CBOE SKEW Index wird deshalb auch als „Schwarzer Schwan Index“ bezeichnet und von der Chicago Board Options Exchange berechnet.

Schwarze Schwäne (deren Auftreten man in Europa für unmöglich hielt und erst durch die Entdeckung Australiens eines Besseren belehrt wurde) kommen für die Mehrheit immer überraschend, nicht aber für eine Minderheit von Querdenkern, die das Unvorhersehbare als Möglichkeit immer einkalkulieren. Und es sind eben diese Querdenker, die weit aus dem Geld liegende Puts (die nur geldwert werden, wenn die Märkte drastisch fallen) gekauft haben, um sich abzusichern.

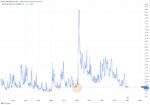

Aktuell steht der Index bei 132 und handelt damit deutlich über seinen 50- und 200-Tagesdurchschnitten – Werte über 100 signalisieren eine untergründige Nervosität vieler Marktteilnehmer. Der CBOE SKEW Index steht nun auf einem Niveau, das er zuletzt im Juni 2011 erreicht hatte – woraufhin die US-Märkte mehr als 20% verloren:

(Chart von CBOE für den Juni 2011)

Auffällig ist das Auseinanderklaffen im Juni 2011 zwischen dem SKEW und der Volatilität auf den S&P-500 (VIX) – man kann die Volatilität als „Angstbarometer“ bezeichnen, weil sie in der Regel fällt, wenn der Markt optimistisch ist. Während also das Angstbarometer VIX nach unten tendierte und so eine Selbstzufriedenheit der Bullen signalisierte, stiegen die SKEW-Absicherungen sprunghaft an.

Chart des Dow Jones 2011, hervorgehoben der Abverkauf ab Juni 2011..

Wir sehen im SKEW ebenso wie in der Tatsache, dass die Volatilität in den USA aktuell sehr tief steht und gleichzeitig nur wenige Aktien das Allzeithoch des S&P-500 bestätigen, ein klares Warnsignal. Noch ignorieren die Amerikaner die neuen geopolitischen Risiken in der Ukraine-Frage – aber vermutlich werden sie bald eines Besseren belehrt..

Kommentare lesen und schreiben, hier klicken