FMW-Redaktion

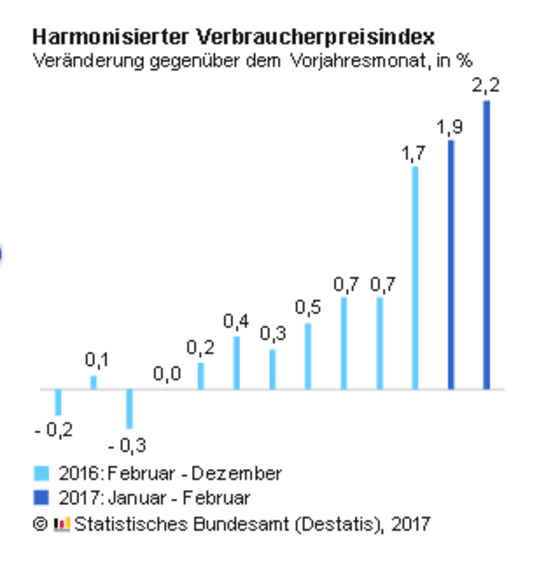

Ja, da haben wir wohl die richtige Formulierung gefunden. Auf brutale Art und Weise zerlegt die deutsche Inflation die Argumentation, die sich die EZB zurechtgelegt hat um die Zinsen nicht erhöhen zu müssen. Was war passiert? Am 1. März meldete das Statistische Bundesamt die Inflation für Februar mit +2,2% auf Jahresbasis. Heute nun die endgültigen Zahlen, die die vorläufigen Daten vom 1. März mit 2,2% exakt bestätigen. Das ist der höchste Wert seit knapp fünf Jahren! Der für die EZB entscheidende sogenannte „Harmonisierte Verbraucherpreisindex“ (HVPI) steigt ebenfalls um 2,2%.

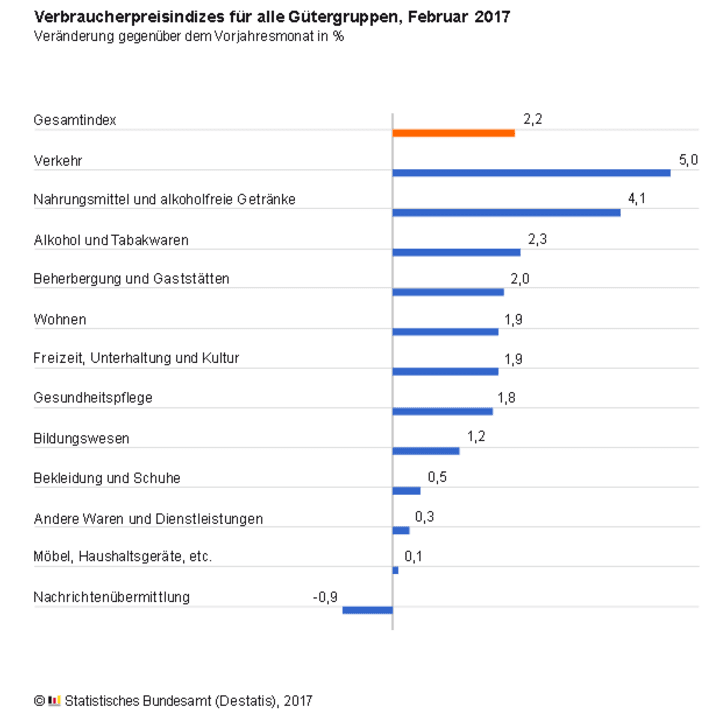

Aber die Details haben es in sich, wie die Grafik sehr gut zeigt. Die EZB sagt ja man könne die Zinsen nicht anheben, weil die Gesamt-Inflation durch extrem stark steigende Preise in den Bereichen Energie und Nahrungsmittel hochgezogen wird. Und diese beiden Bereiche wären eben sehr schwankungsintensiv, und seien daher nicht Teil der Kerninflation. Die anderen Bereiche würden nicht an die 2% herankommen und hinterherhinken. Die „Kerninflation“ wäre also noch nicht so weit, dass die Zinswende in der Eurozone eingeläutet werden könne.

Gut, Deutschland ist nicht die Eurozone, aber als mit Abstand größter Verbrauchermarkt ist Deutschland das wichtigste Zugpferd, und in der Regel bestätigt die gesamte Eurozone den deutschen Inflationstrend. Energie und Nahrungsmittel steigen gemäß der heute im Detail gezeigten Daten auch kräftig an (Verkehr +5% und Nahrungsmittel +4,1%). Aber darunter in der Grafik sieht man sehr gut dargestellt, dass Alkohol und Tabak bei +2,3% liegen, Hotels & Restaurants bei +2%, Wohnungsmieten bei +1,9%, Freizeit bei +1,9%, und Gesundheit bei +1,8%. Damit liegen inzwischen so ziemlich sämtliche wichtigen Sektoren der „Kerninflation“ auf oder über dem Inflationsziel der EZB, das per Definition lautet: „Nahe an 2% herankommen“, also wohl irgendwo zwischen 1,7% und 2,0%.

Ohne Berücksichtigung der Energiepreise hätte die Inflationsrate im Februar 2017 bei + 1,7 % gelegen, also auch noch genau im Zielkorridor der EZB! Da ist nicht mehr viel los mit der EZB-Argumentation. Aber einen letzten Joker hat Mario Draghi noch. Er hatte ja auch erwähnt, dass die EZB sehen will, dass die Inflation sich länger dort oben halten kann. Also wird man jetzt darauf verweisen, dass man vielleicht noch ein halbes Jahr warten muss, bis sich die Preissteigerungen verfestigt haben?

Das Statistische Bundesamt heute im Originalwortlaut:

–

–

Im Februar 2017 lagen die Energiepreise insgesamt mit + 7,2 % deutlich über dem Vorjahresniveau und wirkten damit erneut stark preistreibend auf die Gesamtteuerung. Die Preisanstiege bei Energie in den letzten Monaten (Januar 2017: + 5,9 %; Dezember 2016: + 2,5 %) ergaben sich im Wesentlichen durch die niedrigen Energiepreise vor einem Jahr: Im Februar 2016 wurde der niedrigste Stand im Jahr 2016 erreicht. Durch diesen Basiseffekt waren insbesondere leichtes Heizöl mit + 43,8 % sowie Kraftstoffe mit + 15,6 % im Februar 2017 erheblich teurer als ein Jahr zuvor. Die Preisänderungen binnen Jahresfrist für die anderen Energieprodukte fielen deutlich schwächer aus (zum Beispiel Strom: + 1,6 %; Gas: − 3,2 %; Umlagen für Zentralheizung und Fernwärme: − 4,7 %). Ohne Berücksichtigung der Energie hätte die Inflationsrate im Februar 2017 bei + 1,7 % gelegen, ohne Berücksichtigung der Mineralölprodukte nur bei + 1,5 %.

Auch die Preise für Nahrungsmittel lagen im Februar 2017 mit + 4,4 % deutlich höher als im Februar 2016. Der Preisanstieg bei Nahrungsmitteln hat sich damit verstärkt (Januar 2017: + 3,2 %) und im Februar 2017 wesentlich zum Anstieg der Gesamtteuerung beigetragen. Erheblich teurer als ein Jahr zuvor war im Februar 2017 Gemüse (+ 21,0 %), hier insbesondere frisches Gemüse wie Salat, Tomaten und Gurken. Auch für Speisefette und Speiseöle (+ 13,2 %), Fisch und Fischwaren (+ 5,4 %) sowie Obst (+ 3,9 %) mussten die Verbraucher deutlich mehr bezahlen.

Gemessen an der Gesamtteuerung erhöhten sich die Preise für Waren insgesamt im Februar 2017 gegenüber Februar 2016 mit + 3,2 % überdurchschnittlich, maßgeblich bestimmt durch die Preisanstiege bei Energie (+ 7,2 %) und bei Nahrungsmitteln (+ 4,4 %). Auch andere Waren verteuerten sich binnen Jahresfrist deutlich, zum Beispiel Zeitungen und Zeitschriften (+ 4,5 %) sowie Tabakwaren (+ 3,2 %). Einige Waren wurden hingegen billiger, unter anderem Geräte der Unterhaltungselektronik (− 4,7 %) und Bekleidungsartikel (− 0,5 %).

Im Vergleich zu den Waren erhöhten sich im Februar 2017 die Preise für Dienstleistungen insgesamt mit + 1,3 % gegenüber dem Vorjahresmonat deutlich schwächer. Diese Teuerung wurde im Wesentlichen durch die Erhöhung bei der Nettokaltmiete bestimmt (+ 1,6 % gegenüber Februar 2016), da private Haushalte einen großen Teil ihrer Konsumausgaben dafür aufwenden. Daneben verteuerten sich unter anderem Dienstleistungen für Verpflegung (+ 2,0 %) sowie für Versicherungen (+ 2,4 %). Deutlich billiger wurden binnen Jahresfrist hingegen Dienstleistungen sozialer Einrichtungen (− 6,1 %), insbesondere in Folge der Umsetzung des Pflegestärkegesetzes II. Auch die Preise für Flugtickets (− 3,0 %) und für Telekommunikationsdienstleistungen (− 1,1 %) waren rückläufig.

Kommentare lesen und schreiben, hier klicken

Wundert diese Entwicklung noch irgend Jemand (außer Draghi und Yellen)? Die Geldmenge eilt schon lange zu historischen Höchstständen: http://de.tradingeconomics.com/germany/money-supply-m1

Nach den Finanz- und Immobilienmärkten kommt die Inflation jetzt mit Verzögerung auch in den Verbrauchermärkten an. (Dann aber auch gewaltig ).

Immer der gleiche Fehler:

…Zinserhöhungszyklus viel zu spät eingeleitet – dann kompensatorisch zu hoch überdreht – voll in den Beginn der nächsten Rezession hinein – Crash – Nächstes QE 4/5/… viel zu lange beibehalten… ;-)

Geschichte wiederholt sich, aber sie reimt sich doch (Twain).