In den USA war erst kürzlich die Rede von Peak Everything: Peak Growth, Peak Stimulus und vielleicht auch Peak Inflation. Eine gewagte Umschreibung, aber einige Faktoren deuten daraufhin, dass der Sugar Rush der Volkswirtschaften, der von einem großen Nachfragestau sowie von großen staatlichen Stimuli gepusht wurde, bereits wieder an Dynamik verliert – so auch für die deutsche Konjunktur, wo die Frühindikatoren schwächeln.

Der Meldungswirrwarr, oder was nun?

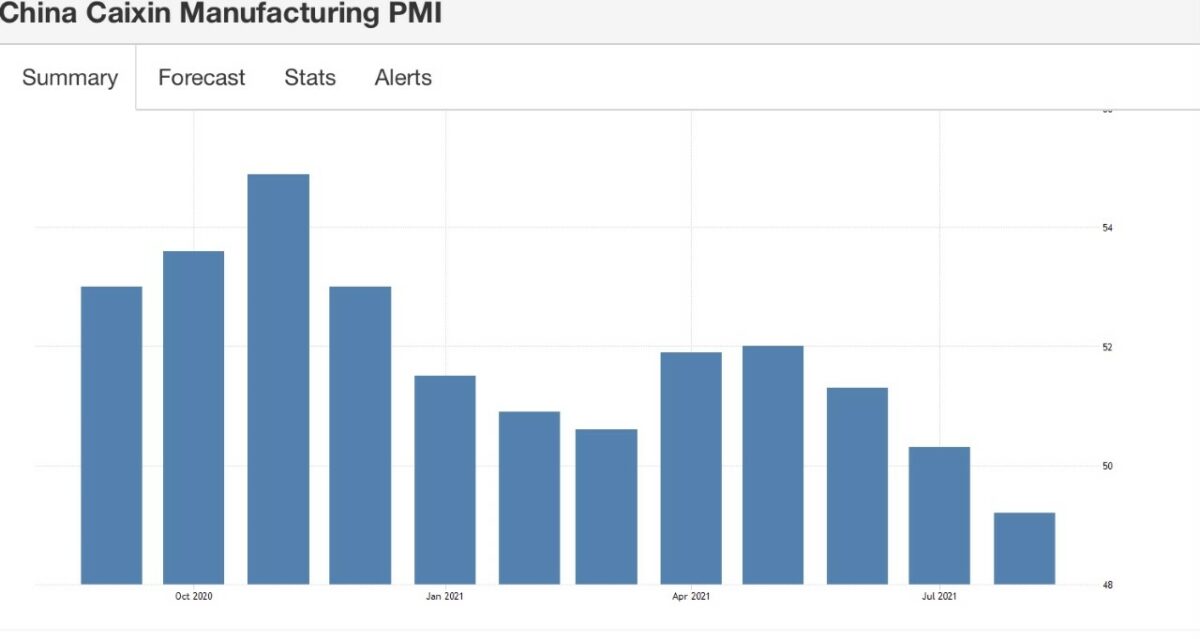

Beginnen wir mit der Konjunktur in China. Der China Caixin Einkaufsmanagerindex für das Verarbeitende Gewerbe fiel im August auf 49,2 Punkte und damit in den Bereich der Kontraktion. Dies war das erste Mal seit dem April 2020, dass so etwas der Fall gewesen ist. Hier der PMI für die Industrie im Jahresverlauf

Hatte der Internationale Währungsfonds nicht im Juli seine letzte Wachstumsprognose für China auf plus 8,1 Prozent angehoben? Und gestern die Meldung zu Chinas Außenhandel im August: Die Exporte haben im Vergleich zum Vorjahr um 25,6 Prozent, die Importe sogar um 33,1 Prozent zugelegt. Wo ist hier der Effekt erhöhter Transportkosten und der Verzögerungen bei den Lieferketten zu erkennen?

Aber auch für für die Konjunktur in Deutschland ergibt sich ein zerrissenes Bild, mit dem man nicht viel anfangen kann. Zunächst diese Meldung: Die deutsche Wirtschaft hatte ihre Produktion im Juni den dritten Monat in Folge gedrosselt, was bereits der fünfte Rückgang in diesem Jahr gewesen ist. Gründe dafür die bekannten: Halbleiterkrise, Material-Knappheit u.s.w.

Im Vergleich zum Februar 2020, dem letzen Monat vor Corona, lag die gesamte Produktion um 6,8 Prozent niedriger. Auf der anderen Seite die Meldung über gut gefüllte Auftragsbücher. Die Bestellungen legten im Juni legten mit 4,1 Prozent zum Vormonat so kräftig zu wie seit zehn Monaten nicht mehr. Dann die Julidaten mit einem Plus der Auftragseingänge um 3,4 Prozent zum Vormonat. Jetzt kommt das Aber für diese brummende Konjunktur: Dieser Anstieg war auf Sonstigen Fahrzeugbau zurückzuführen, der im Juli um 75 Prozent gestiegen ist. Dabei handelt es sich speziell um Flugzeuge oder Schiffe, ohne die die Auftragseingänge geschrumpft wären. Irgendwer muss zum Beispiel die global 286 georderten Containerschiffe bauen, die größte Anzahl seit Jahrzehnten.

Der aktuelle ZEW-Index

Am gestrigen Dienstag veröffentlichte das Zentrum für Europäische Wirtschaftsforschung (ZEW) seine monatliche Umfrage unter Analysten. Wie auch FMW schon berichtete, gab es eine ziemliche Enttäuschung, ein Rückgang der Konjunkturaussichten auf Sechs-Monatssicht um 13,9 Punkte, was gleichzeitig auch schon der vierte Rückgang in Folge ist. Auch hier die gerade genannten Gründe.

Was macht der Ifo-Index?

Während sich der ZEW-Index auf eine Umfrage unter Finanzanalysten stützt, spricht man dem monatlichen ifo-Index eine größere Prognosekraft für die deutsche Konjunktur zu. Denn hier geht es um die Einschätzungen von 9000 Unternehmenschefs, aus allen Branchen kommend, die über ihre Geschäftsentwicklung berichten. Dieser Index des Münchner ifo-Instituts hat bereits im Juli und August zweimal in Folge nachgegeben (von 101,8 auf 99,4 Punkte). Da wird es zum Monatsende hinsichtlich seiner neuen Ausgabe durchaus spannend. Denn bei einem dritten Rückgang spricht man im Allgemeinen von einem Trendwechsel, der in diesem Falle mit einem sehr wahrscheinlichen Rückgang der Wirtschaftsleistung verbunden wäre.

Derartiges haben die Investoren wahrscheinlich nicht auf dem Radar, denn die großen Anstiege beim Index waren mit der Erwartung einer deutlich steigenden Wirtschaftsleistung verbunden – in Fakten ausgedrückt: mit einem Kurs/Gewinn-Verhältnis beim Dax von unter 15 für 2021. Eine Schwäche bei der wirtschaftlichen Erholung müsste normalerweise zu einer Neubewertung führen, außer man käme zu der Überzeugung, dass es im Jahre 2022 besser werde.

Fazit

Die „Unknown Unknowns“ für Konjunktur und Börse mehren sich derzeit. Welches Regierungsbündnis bringt die Bundestagswahl, wie geht es weiter mit dem von der Lieferkettenproblematik und Inflation bedrängten deutschen Wirtschaftsleistung, welche steuerlichen Belastungen kommen neben den bereits „festgezimmerten“ Steigerungen der Energiepreise 2022 auf Deutschland zu?

Aus der jetzigen Datenlage des Sommers ist zumindest eine Abschwächung des Wachstums ableitbar. Aber was für eine Kakophonie bei den Meldungen um die Wirtschaft. Optimismus bei der Pandemie hier (Europa), Pessimismus dort (Asien) und Notenbanken, die den Geldhahn bei negativen Meldungen offen halten wollen. Und was machen die Anleger? Abwarten und auf ein Signal warten. Aber auf welches?

Kommentare lesen und schreiben, hier klicken

Gemach,Gemach.

Wiedersprüchliche Meldungen hatten wir schon zuhauf.

Die Runen sagen mir irgendjemannd wirds schon richten.