FMW-Redaktion

Die deutsche Volkswirtschaft ist noch stärker als viele andere europäische Ländern anscheinend gespalten in zwei verschiedene Entwicklungen. Da wären auf der einen Seite die Preise. Regelmäßig berichten wir über die Verbraucherpreise (Inflation) sowie die Erzeugerpreise. Erst jüngst gingen die Erzeugerpreise auf Jahresbasis für Deutschland um satte 1,6% zurück – eine stark deflationäre Tendenz. Nach elendig langem Stillstand zeigt sich erst ganz aktuell ein winziges Pflänzchen bei der Inflation mit +0,5%, was aber immer noch nichts ist. Bei dem Zuschütten durch frisch gedrucktes EZB-Geld hätte sich längst richtig was tun müssen. Die Erzeugerpreise lassen vermuten, dass die Inflation nicht wirklich einen kräftigen Aufschwung hinlegen kann. Gut, auch wir lassen uns gerne eines besseren belehren, aber bis dato ist die Preisentwicklung in Deutschland und der Eurozone immer noch fast nicht vorhanden.

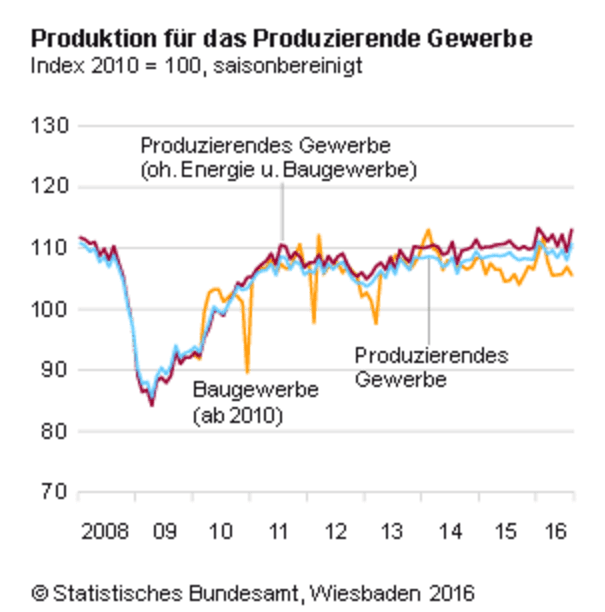

Völlig abgekoppelt davon zeigt sich ebenfalls vor allem in Deutschland die Entwicklung bei den „Volumen“. Also nicht die Preise, sondern die Volumen steigen in kräftigem Ausmaß. So steigt das Volumen der Industrieproduktion ganz aktuell (Zahlen von heute früh) in Deutschland kräftig an. Zitat:

„Die Produktion im Produzierenden Gewerbe war nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im August 2016 preis-, saison- und arbeitstäglich bereinigt 2,5 % höher als im Vormonat. Für Juli 2016 ergab sich nach Revision der vorläufigen Ergebnisse ein Rückgang von 1,5 % gegenüber Juni 2016; das im Vormonat veröffentlichte vorläufige Ergebnis wurde damit bestätigt. Die Industrieproduktion ist im August 2016 um 3,3 % gegenüber dem Vormonat gestiegen. Innerhalb der Industrie nahm die Produktion von Investitionsgütern um 4,7 % und die Produktion von Konsumgütern um 3,3 % zu. Bei den Vorleistungsgütern erhöhte sich die Produktion gegenüber dem Vormonat um 1,6 %. Außerhalb der Industrie lag die Energieerzeugung im August 2016 um 1,1 % höher als im Juli 2016, die Bauproduktion sank um 1,2 %.“

Plus 2,5%, das ist mehr als ordentlich, wobei der Erwartungen nur bei +0,8% lagen. Auch beim Einzelhandel kann man es sehr deutlich sehen. Europaweit steigt das Volumen um 1,6% auf Jahresbasis, während die Einzelhandelspreise nicht hinterher kommen. Die Konsumenten tun wie von der EZB gewünscht, die Industrie ebenso. Mehr Konsum, mehr wirtschaftliche Tätigkeit, sogar die Arbeitslosigkeit geht in Europa (langsam) zurück. Nur die Preise steigen nicht. Die Sache mit der massiven Automatisierung und vor allem dem Preiskampf durch Amazon und Co scheint bei der EZB noch niemand begriffen zu haben. Auch weht ein stark deflationärer Druck von den Importpreisen.

Die fielen zuletzt um 2,6%. Wenn ein Einkäufer Waren aus dem Ausland deutlich billiger kaufen kann als vorher, und im Inland durch die starke Konkurrenz massiven Preisdruck im Kampf um die Kundschaft erlebt, warum soll er dann seinen Endverbrauchern steigende Preise aufzwingen, Herr Draghi?

Kommentare lesen und schreiben, hier klicken