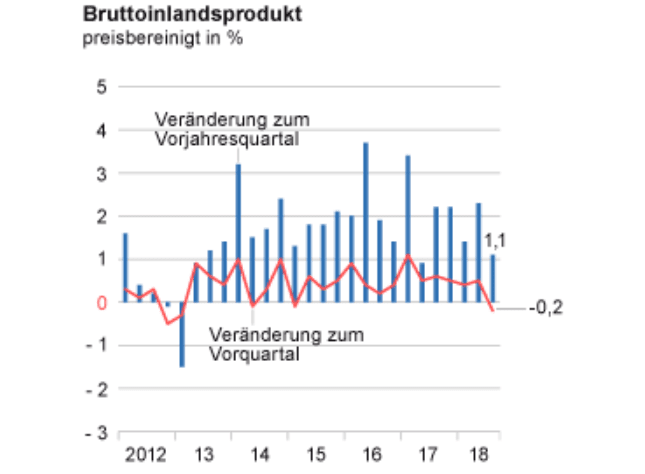

Heute früh wurden die ausführlichen Daten für das deutsche Bruttoinlandsprodukt für das 3. Quartal veröffentlicht. Die folgende Grafik zeigt es ganz klar. Die Kurve geht immer weiter gen Süden, und ist nun direkt an der entscheidenden Null-Schwelle angelangt.

Der Vergleich vom 2. auf das 3. Quartal ist bereits negativ mit -0,2%. Die Jahres-Vergleichswerte sind noch positiv mit +1,1%. Anders als zunächst gedacht und auch jüngst von der Bundesbank angesprochen, zeigen diese ausführlichen Daten, dass die aktuelle Schwäche nicht nur an der Autoindustrie liegt (weniger Konsumnachfrage im Inland). Nein, diese Schwäche ist auch im Außenhandel begründet. Zitat Statistisches Bundesamt:

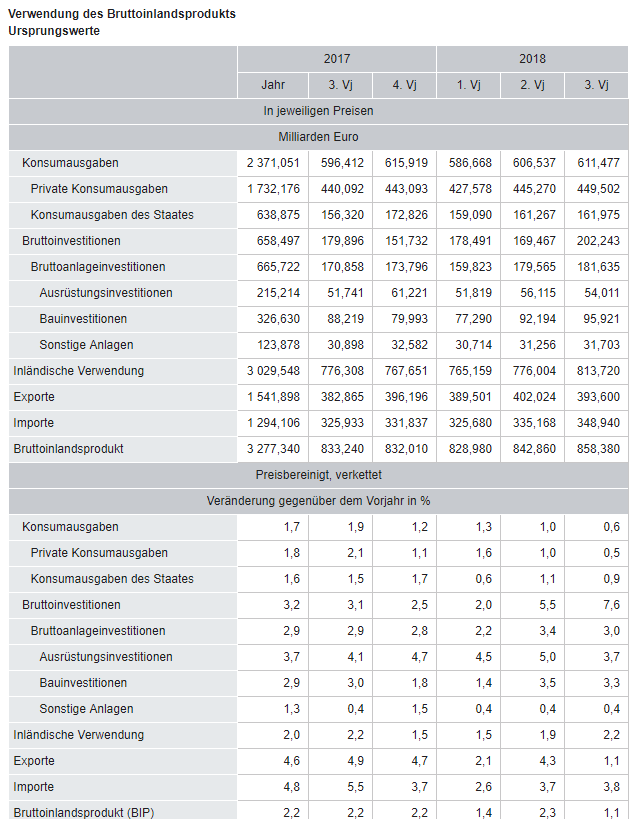

Der leichte Rückgang des Bruttoinlandsprodukts im Vorquartalsvergleich war vor allem auf die außenwirtschaftliche Entwicklung im dritten Quartal 2018 zurückzuführen: Nach vorläufigen Berechnungen wurden 0,9 % weniger Waren und Dienstleistungen exportiert als im zweiten Quartal 2018. Gleichzeitig legten die Importe um 1,3 % zu. Aus dem Inland kamen gemischte Signale: In Ausrüstungen – darunter fallen hauptsächlich Maschinen und Geräte sowie Fahrzeuge – wurden 0,8 % mehr investiert als im Vorquartal, in Bauten sogar 0,9 % mehr. Dagegen gingen die privaten Konsumausgaben um 0,3 % zurück, was unter anderem an der Zurückhaltung der privaten Haushalte beim Kauf von neuen Autos lag.

Dennoch gibt es auch viele positive Signale aus den BIP-Daten. Hier einige Aussagen im Zitat:

Arbeitsproduktivität gesunken

Die Wirtschaftsleistung im dritten Quartal 2018 wurde von 45,0 Millionen Erwerbstätigen im Inland erbracht, das waren 556 000 Personen oder 1,3 % mehr als ein Jahr zuvor (siehe Pressemitteilung 437/18 vom 13. November 2018).

Die Zahl der durchschnittlich geleisteten Arbeitsstunden je Erwerbstätigen stieg nach ersten vorläufigen Berechnungen des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) der Bundesagentur für Arbeit um 0,2 %. Das gesamtwirtschaftliche Arbeitsvolumen – also die Gesamtzahl der geleisteten Arbeitsstunden aller Erwerbstätigen – erhöhte sich im Vergleich zum Vorjahr um 1,4 %.

Die gesamtwirtschaftliche Arbeitsproduktivität – gemessen als preisbereinigtes Bruttoinlandsprodukt je Erwerbstätigenstunde – ging nach vorläufigen Berechnungen gegenüber dem Vorjahr um 0,3 % zurück. Je Erwerbstätigen sank sie um 0,2 %.

Wachstumsimpulse im Vorjahresvergleich vor allem von den Investitionen

Im Vorjahresvergleich kamen positive Impulse im dritten Quartal 2018 vor allem von den Investitionen: In Ausrüstungen wurde deutlich mehr investiert als ein Jahr zuvor (+3,7 %). Die Bauinvestitionen stiegen ebenfalls kräftig (+3,3 %), insbesondere in Wohnbauten wurde mehr investiert als im dritten Quartal 2017. Daneben gab es einen starken Vorratsaufbau. Die Konsumausgaben legten im Vergleich zum Vorjahr leicht zu: Die privaten Konsumausgaben waren preisbereinigt um 0,5 % höher, die Konsumausgaben des Staates um 0,9 %.

Vorläufigen Berechnungen zufolge wurden im dritten Quartal 2018 deutlich mehr Waren und Dienstleistungen aus dem Ausland importiert als im dritten Quartal 2017 (+3,8 %). Die Exporte stiegen im selben Zeitraum um 1,1 %.

Bruttowertschöpfung in nahezu allen Wirtschaftsbereichen gestiegen

Die preisbereinigte Bruttowertschöpfung war im dritten Quartal 2018 insgesamt um 1,0 % höher als ein Jahr zuvor. In den einzelnen Wirtschaftsbereichen entwickelte sie sich aber sehr unterschiedlich. Den stärksten Anstieg gab es im Baugewerbe (+4,2 %), gefolgt vom Bereich Information und Kommunikation (+3,1 %) und von den Unternehmensdienstleistern (+1,3 %). Im Verarbeitenden Gewerbe gab es dagegen im Vorjahresvergleich einen leichten Rückgang von 0,1 %.

Kommentare lesen und schreiben, hier klicken