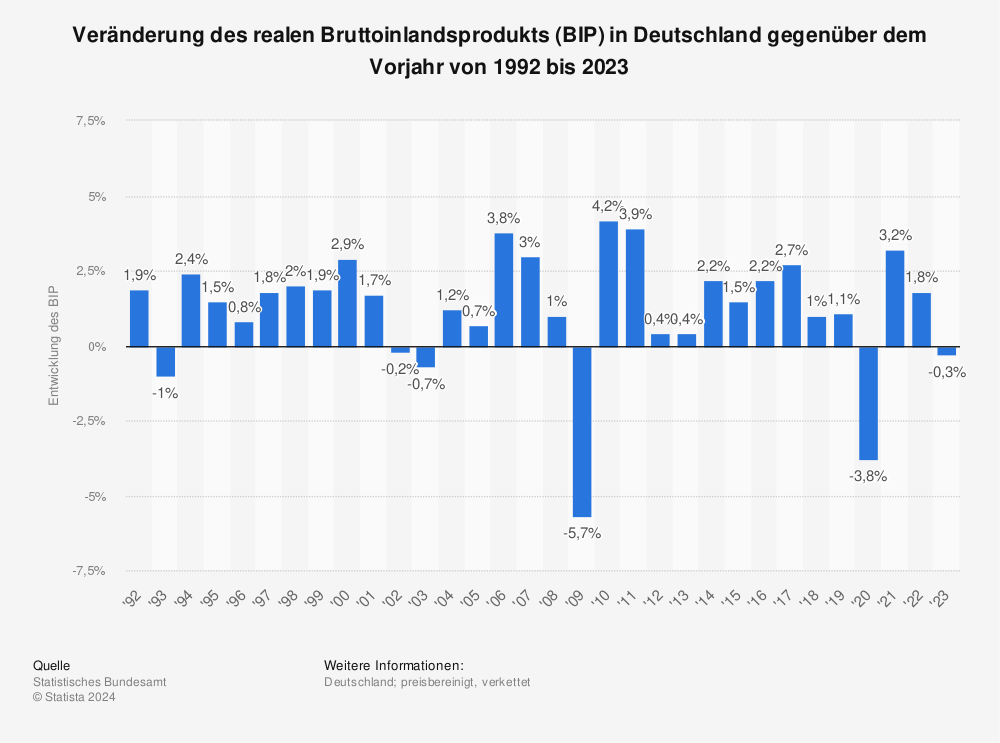

Das BIP in Deutschland ist im Jahr 2019 mit nur +0,6% so schwach gewachsen wie seit dem Jahr 2013 nicht mehr – das hat heute das Statistische Bundesamt bekannt gegeben.

Mehr Statistiken finden Sie bei Statista

„Die deutsche Wirtschaft ist damit im zehnten Jahr in Folge gewachsen. Dies ist die längste Wachstumsphase im vereinten Deutschland. Das Wachstum hat 2019 aber an Schwung verloren. In den beiden vorangegangenen Jahren war das preisbereinigte BIP deutlich stärker gestiegen, 2017 um 2,5 % und 2018 um 1,5 %. Verglichen mit dem Durchschnittswert der vergangenen zehn Jahre von +1,3 % ist die deutsche Wirtschaft 2019 schwächer gewachsen.“

Die Daten zeigen eine Art Zwei-Teilung der deutschen Wirtschaft im Jahr 2019: während der Konsum und vor allem der Bau-Sektor im vergangenen Jahr boomten, erlebte die Industrie (vor allem die Autoindustrie) einen regelrechten Einbruch:

„Auf der Entstehungsseite des BIP war die wirtschaftliche Entwicklung 2019 zweigeteilt: Einerseits verzeichneten die Dienstleistungsbereiche und das Baugewerbe überwiegend kräftige Zuwächse. Andererseits ist die Wirtschaftsleistung des Produzierenden Gewerbes (ohne Baugewerbe) eingebrochen. Insgesamt stieg die preisbereinigte Bruttowertschöpfung im Jahr 2019 gegenüber dem Vorjahr dadurch lediglich um 0,5 %.

Den stärksten Zuwachs verzeichnete das Baugewerbe mit einem Plus von 4,0 %. Überdurchschnittlich entwickelten sich auch die Dienstleistungsbereiche Information und Kommunikation sowie die Finanz- und Versicherungsdienstleister mit jeweils +2,9 %. Im Gegensatz dazu gab es in weiten Teilen der Industrie starke Rückgänge: Die Wirtschaftsleistung im Produzierenden Gewerbe ohne Bau, das gut ein Viertel der Gesamtwirtschaft ausmacht, ging um 3,6 % zurück. Insbesondere die schwache Produktion in der Automobilindustrie trug zu diesem Rückgang bei.“

Zwar ist die Bedeutung der Industrie in Deutschland für das BIP tendentiell rückläufig mit derzeit ca. 30% – aber gleichwohl werten viele Beobachter die Tatsache, dass Konsum und Bau die deutsche Konjuktur „retten“ mußten als Warnsignal für das deutsche Geschäftsmodell: der Export jedenfalls war im Jahr 2019 anders als in den Vorjahren nicht mehr ein Wachstums-Treiber für Deutschland.

Der deutsche Arbeitsmarkt (als nachlaufender Indikator) ist vom schwachen Wachstum noch nicht wirklich betroffen: „Die Wirtschaftsleistung in Deutschland wurde im Jahresdurchschnitt 2019 erstmals von mehr als 45 Millionen Erwerbstätigen mit Arbeitsort in Deutschland erbracht. Nach ersten Berechnungen waren 45,3 Millionen und damit rund 400 000 Personen mehr als 2018 erwerbstätig. Dieser Anstieg von 0,9 % beruht vor allem auf einer Zunahme der sozialversicherungspflichtigen Beschäftigung“, so Destatis.

Aber gleichwohl dürfte die Krise der deutschen Industrie – wenn es nicht bald zu eienr Trendwende kommt – auch den Arbeitsmarrkt treffen..

Kommentare lesen und schreiben, hier klicken