Von Markus Fugmann

Wer hat die dramatischen Entwicklungen, die sich in den letzten Wochen an den Märkten für Staatsanleihen abgespielt haben, vorhergesehen? Die Banken jedenfalls nicht!

Banken haben Modelle, um Risiken zu berechnen. Diese Modelle nennen sich „Value at Risk“ (VaR) und sollen Aufschluß darüber geben, wie stark der Verlust bei einer Handelsposition in einem bestimmten Zeitraum sein kann. Dazu werden historische Daten herangezogen und daraus Wahrscheinlichkeiten für zukünftige Marktbewegungen abgeleitet – aber das erste Problem ist, dass die Vergangenheit nicht zwingend Aufschluß über zukünftige Entwicklungen geben kann.

So kalkulierten diese Risiko-Modelle der Banken, dass so etwas wie die Finanzkrise passieren könnte, auf 1:zigMilliarden. Passiert aber ist die Finanzkrise dennoch. Und es gab weitere völlig überraschende Entwicklungen, etwa am amerikanischen Anleihemarkt im Juni 2013 mit einem heftigen sell-off amerikanischer Staatsanleihen – Ähnliches war im Juni 2003 auch in Japan passiert. Beide Ereignisse führten dazu, dass die limits der Riiskomodelle gesprengt wurden. Und damit sind wir beim zweiten Problem: die Risikomodelle sind immer noch dieselben, obwohl zahlreiche Ereignisse in der jüngeren Vergangenheit bewiesen haben, dass sie faktisch nicht effizient funktionieren!

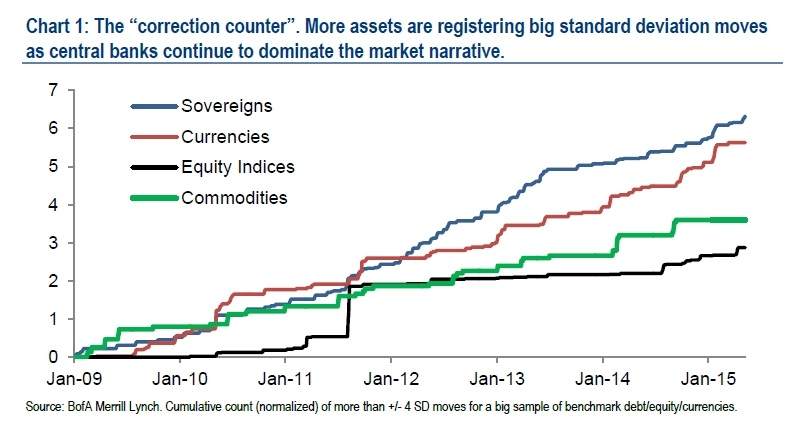

Folgende Grafik von Bank of America Merrill Lynch zeigt die dramatische Zunahme von Ereignissen, die per Definition zu mindenstens vier Standardabweichungen in den Märkten für Staatsanleihen, Währungen, Aktienindizes und Rohstoffen geführt haben:

Erkennbar ist die konstante Zunahme extrem ungewöhnlicher Markt-Entwicklungen an den oben genannten Märkten seit dem Jahr 2009 – Tendenz weiter steigend. Auslöser dieser Standardabweichungen sind fast immer die Notenbanken, die durch ihre Politik zu teils unkalkulierbaren Verzerrungen führen – so zuletzt bei dem massiven Abverkauf von Staatsanleihen. Hier scheinen zwei entscheidende Faktoren zusammen gekommen zu sein: die Notenbanken haben in Gestalt des QE der EZB die Investoren faktisch alle in eine Richtung gedrängt – alle gingen von weiter fallenden Renditen aus. Glechzeitig aber wirken die Anleihekäufe der EZB wie ein Staubsauger, der die Liquidität aus dem Markt zieht. So können Dominoeffekte zu extremen Bewegungen führen, wie wir sie in den letzten Wochen gesehen haben.

Hinzu kommt die in Reaktion auf die Finanzkrise gut gemeinte, in ihren Folgen aber unabsehbare, Regulierungswut der staatlichen Behörden. Auch sie führen in vielen Punkten zu einer sinkenden Liquidität, sodass anfänglich eher normale Marktbewegung schnell eine ungekannte Dynamik entfalten können. Faktisch sind so die Risikomodelle der Banken, die nicht die Folgen neuer Regularien oder die Dominanz der Notenbanken in ihren Formeln einbauen, zunehmend wertlos. Und so scheint nur eines ziemlich sicher: unvorhersehbare Ereignisse an den Märkten, Schwarze Schwäne, werden in Zukunft noch sehr viel häufiger auftreten!

Kommentare lesen und schreiben, hier klicken

Es hat in der gesamten Weltgeschichte noch keinen einzigen Staat mit Papierwährung gegeben, der kreditwürdig gewesen wäre.

Und wenn man sich den Ausverkauf des Tafelsilbers hier und die Verschuldung der BRD ansieht, dann ist der Laden ebenfalls Ramsch!

Wer die Finanagentur BRD-GmbH Geld leiht, wird es verlieren!

War das denn je anders?