Zuletzt haben sich wieder zahlreiche Fed-Speaker zu Wort gemeldet und sich zur künftigen Geldpolitik der Federal Reserve geäußert. Eines fiel dabei besonders auf, nämlich, dass die Währungshüter eine Zinspause auf der Juni-Sitzung favorisieren, wozu auch der Vorsitzende Powell zählt. Einige der Fed-Beamten der US-Notenbank signalisieren, dass sie die Zinssätze im Juni konstant halten wollen, sich aber die Option auf weitere Zinserhöhungen in den kommenden Monaten offen halten, um die Markterwartungen im Vorfeld des wichtigen Arbeitsmarktberichts am Freitag zu steuern.

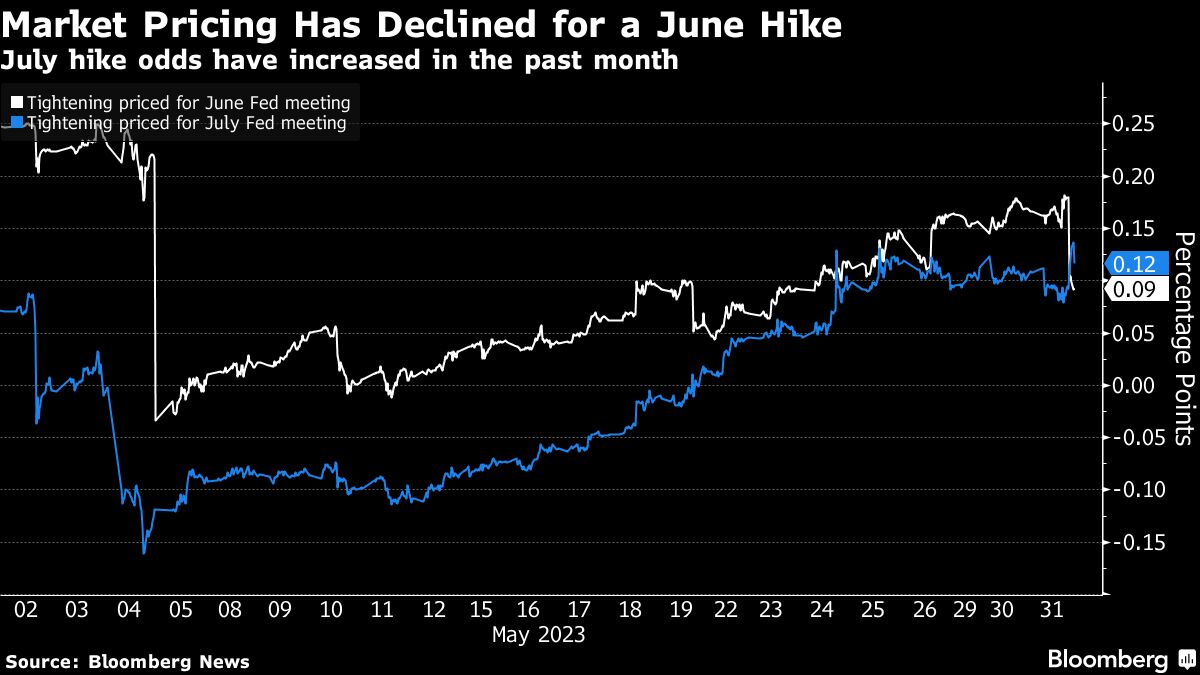

Aufgrund robuster Konjunkturdaten und des Streits um die Anhebung der US-Schuldenobergrenze stieg die Wahrscheinlichkeit einer Zinserhöhung im Juni laut FedWatch Tool der CME auf weit über 60 %. Doch nach den Aussagen von Fed-Mitglied Jefferson und der Zustimmung des Schuldendeals im Repräsentantenhaus ist die Wahrscheinlichkeit auf 38 % abgestürzt.

Gouverneur Philip Jefferson, der für den stellvertretenden Vorsitz nominiert ist und oft die Ansichten des Vorsitzenden Jerome Powell wiedergibt, sagte am Mittwoch, dass der Verzicht auf eine Zinserhöhung den Entscheidungsträgern Zeit geben würde, die aktuellen Daten zu bewerten. Er schließt aber eine zukünftige Straffung nicht aus, so berichtet Bloomberg aktuell.

Diese Ansicht untergräbt die Bedeutung des monatlichen Arbeitsmarktberichts, der am Freitag veröffentlicht wird und von der Wall Street oft als wichtiger Datenpunkt angesehen wird, der großen Einfluss auf die Entscheidung der Fed hat. Nach Jeffersons Rede sanken die Wetten der Marktteilnehmer auf eine Zinserhöhung auf der Sitzung des Offenmarktausschusses am 13. und 14. Juni deutlich.

„Ich denke, dass dies definitiv ein Signal war“ und wahrscheinlich völlig mit den Ansichten des Vorsitzenden Powell übereinstimmt“, sagte Rubeela Farooqi, leitende US-Ökonomin bei High Frequency Economics. „Allein die Reaktion der Marktpreise macht deutlich, dass die Botschaft ankommt“.

Fed: Zinspause zeichnet sich ab

Die US-Aktienfutures bewegten sich kaum, nachdem die Nachricht, dass das Repräsentantenhaus ein von Präsident Joe Biden und Sprecher Kevin McCarthy ausgearbeitetes Gesetz zur Begrenzung der Schuldenlast verabschiedet hat. Eine destabilisierende Zahlungsunfähigkeit der USA dürfte damit abgewendet sein. Eine letzte Hürde steht jedoch noch bevor, die Abstimmung im Senat.

Der FOMC hat die Zinssätze in den letzten 14 Monaten um 5 Prozentpunkte angehoben, um die Inflation einzudämmen, die noch immer mehr als das Doppelte ihres Ziels von 2 % beträgt. Nachdem der Leitzins Anfang Mai um einen Viertelpunkt angehoben wurde und sich nun in einem Zielbereich von 5 % bis 5,25 % befindet, sagte Powell, dass es sich die politischen Entscheidungsträger leisten könnten, die Daten und die sich entwickelnden Aussichten zu beobachten.

Für eine Aussetzung der Zinserhöhungen spricht, dass die bisherigen geldpolitischen Maßnahmen erst zeitverzögert auf die Wirtschaft und den Arbeitsmarkt durchschlagen. Darüber hinaus haben die jüngsten Bankenzusammenbrüche zu einer Verschärfung der finanziellen Bedingungen geführt, was die Verfügbarkeit von Krediten in ungewissem Umfang einschränken und die Aussichten weiter verschlechtern wird.

„Ein Verzicht auf eine Zinserhöhung auf der nächsten Sitzung würde es dem Ausschuss ermöglichen, mehr Daten zu sehen, bevor er über das Ausmaß einer weiteren Straffung der Politik entscheidet“, sagte Jefferson.

Bei der Fed spricht der stellvertretende Vorsitzende oft für die Zentralbank. Jefferson’s Aussagen müssen zwar noch durch die FOMC-Sitzung bestätigt werden, doch Ökonomen gehen davon aus, dass seine Äußerungen die Meinung des Fed-Vorsitzenden wiedergegeben.

Jefferson und Powell auf einer Linie

Jeffersons Äußerungen „wirken wie eine Kampagne“, sagte Stephen Stanley, Chefvolkswirt bei Santander US Capital Markets in New York. „Er nimmt sich seine neue Rolle als Powells Flügelmann und stellvertretender Vorsitzender zu Herzen“.

Diese Botschaft wurde am Mittwoch vom Präsidenten der Philadelphia Fed, Patrick Harker, aufgegriffen, der ebenfalls auf eine Zinspause im Juni drängte, gleichzeitig aber betonte, dass die Beamten stattdessen dazu übergehen könnten, sich bei jeder zweiten Sitzung zu bewegen, wenn sie die Straffung fortsetzen müssten.

Es gibt gute Gründe dafür, dass die Fed sich vor einem potenziell wichtigen Arbeitsmarktbericht in Sicherheit bringen will.

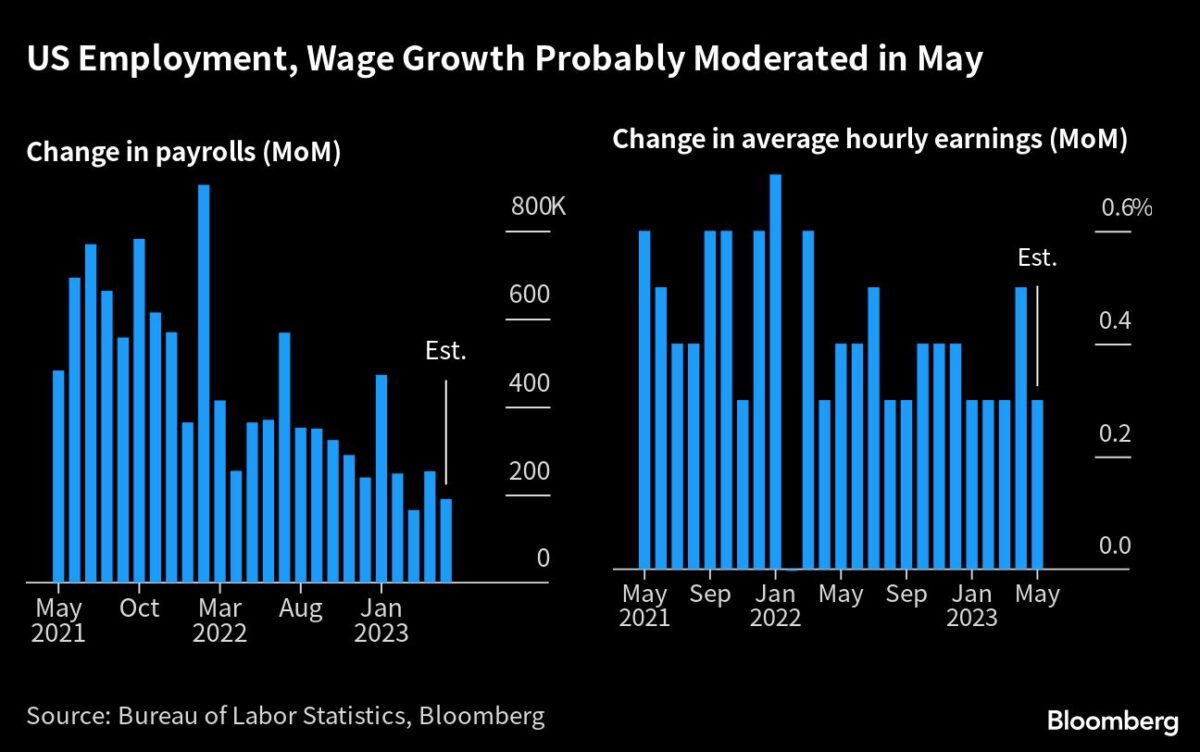

Die Regierungsdaten vom Freitag werden voraussichtlich zeigen, dass die Zahl der Beschäftigten in der größten Volkswirtschaft der Welt im Mai um 195.000 gestiegen ist. Die Löhne und Gehälter dürften voraussichtlich um 0,3 % gegenüber dem Vormonat steigen. Im April wurde der größte Zuwachs in diesem Jahr verzeichnet. Die Arbeitslosenquote wird voraussichtlich um 0,1 Prozentpunkte auf 3,5 % zulegen.

Zinspause: Uneinigkeit bei den Fed-Mitgliedern

Powell und andere führende Vertreter der Fed haben erklärt, dass sie eine Verlangsamung der Wirtschaft auf ein unter dem Trend liegendes Tempo und eine Abkühlung des Arbeitsmarktes wünschen.

Der Vorsitzende sagt, dass der Preisdruck für Waren zwar nachgelassen hat und die Preise für Wohnimmobilien im Laufe des Jahres nachgeben werden, dass aber die Preise für andere Dienstleistungen wahrscheinlich hartnäckig bleiben und angesichts eines überhitzten Arbeitsmarktes weiter steigen werden.

Während Powell angedeutet hat, dass „Schmerzen“ nötig wären, um die Inflation zu senken, haben einige Beamte – darunter Gouverneur Christopher Waller und der Präsident der Chicagoer Fed, Austan Goolsbee – argumentiert, dass es keinen großen Zusammenhang zwischen dem Arbeitsmarkt und den Preisen gibt. Die am Verbraucherpreisindex gemessene Inflation ist bei einem nach wie vor robusten Arbeitsmarkt von 9,1 % im Juni letzten Jahres auf 4,9 % zurückgegangen.

Luke Tilley, Chefökonom bei Wilmington Trust Corp. sagte: „Wir haben bereits eine deutliche Verlangsamung der Inflation erlebt, obwohl die Löhne immer noch etwas höher sind als vor der Pandemie. Dies kann und sollte den FOMC dazu veranlassen, seine Ansicht über den Zusammenhang zwischen den beiden Faktoren neu zu bewerten.

Jede Zinspause wird wahrscheinlich auf den Widerstand mehrerer Fed-Präsidenten stoßen, darunter Loretta Mester aus Cleveland und James Bullard aus St. Louis, die angedeutet haben, dass es noch mehr zu tun gibt, um die starke Wirtschaft und die hohe Inflation abzukühlen. Der Atlanta Fed Tracker für das Bruttoinlandsprodukt besagt, dass das Wachstum im zweiten Quartal bisher eine Rate von 1,9 % aufweist.

Hawkische Positionierung

„Angesichts der starken Verbraucherausgaben, des nach wie vor angespannten Arbeitsmarktes und der anhaltend hohen Inflation gibt es derzeit wenig Argumente, die für die Tauben sprechen“, so James Knightley, internationaler Chefökonom bei ING.

Die Fed hat die Möglichkeit, auf eine Zinspause eine mögliche Anhebung bei der nächsten Sitzung im Juli oder September folgen zu lassen, um Zeit zu haben, die Auswirkungen der jüngsten Bankenpleiten auf die Kreditbedingungen und der vergangenen Zinserhöhungen auf die Wirtschaft zu bewerten.

In dem Bemühen, die Unterstützung der Falkenwähler zu gewinnen, könnte der FOMC in seiner Erklärung nach der Sitzung oder im „Dot Plot“, der zeigt, wie die Beamten den Zinspfad sehen, eine Tendenz zur Straffung hervorheben.

Die Fed wird am ersten Tag ihrer zweitägigen Sitzung auch den Verbraucherpreisbericht für Mai erhalten. Während Ökonomen den Inflationsbericht als wahrscheinlich wichtiger für die Fed-Politik ansehen als den morgigen Arbeitsmarktbericht, könnte die späte Veröffentlichung des Berichts den Ausschuss zögern lassen, seinen bisherigen Plan auf der Grundlage eines einzigen Datenpunkts zu ändern, den sie nicht im Detail untersucht haben.

„Der Vorsitzende Powell und andere Fed-Vertreter achten auf die verzögerten und kumulativen Auswirkungen der Politik nach einer Straffung um 500 Basispunkte“, sagte Farooqi. „Unser Basisszenario bleibt, dass die Fed auf der nächsten Sitzung vorsichtig sein und die Politik beibehalten wird.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

In den kommenden Monaten muss das US- Finanzministerium über 1,5 Billionen US-DOLLAR an neuer Verschuldung aufnehmen, um a.) Laufende Kosten zu decken, b.) auslaufene Anleihen zu bedienen und last but not least c.) Die Zinsen zu bezahlen….

Daraus ergibt sich eine Zinspause auf unbestimmte Zeit….

De facto bleibt die Realverzinsung weiter negativ. Denn die Renditen der Langläufer schaffen es nicht, über die Inflationsrate zu steigen und in den Langläufern sind die Masse der US Schulden gebunden.

Das ist der alles entscheidende Unterschied zu damals, zur Dot Com Blase der Jahrtausendwende und der Immobilienblase von 2007.

So lag die Rendite der richtungsweisenden Zehnjährigen, im Jahre 2000, bei durchschnittlich 6,5 Prozent bei einer gemittelten Inflation von knapp 4 Prozent.

2007 lag die Rendite der richtungsweisenden Zehnjährigen ebenfalls im Mittel über der Inflationsrate. Die anderen Langläufer, die 20 und 30 Jährige rentierten ebenfalls deutlich über der Inflationsrate.

James Bullard möchte zwar mittelfristig eine positive Realverzinsung erreichen ist aber nicht mehr stimmberechtigt.

Er kann zwar seine Meinung äußern, abstimmen darf er allerdings nicht.

Die Sau Schuldengrenze ist erlegt. Die nächste heißt Zinspause. Hier reicht zum Beginn der Feier allein die Hoffnung. Beim Eintritt derselben dann der nächste Gang. Die realen Zinserhöhungen der vergangenen Momente einfach negiert. Wenn der Zeiger wieder dann auf der Zwölf steht (die Zinsen dann wieder auf dem alten niedrigen Niveau angelangt sind) hat man es geschafft trotz Gewinnrückgängen die Indizes in schwindelerregende Höhen getrieben zu haben. Jeder sieht die eigentlich bescheidene Situation. Aber weiter so lasst uns weiter von der rechten in die linke Tasche lügen.

Zitat: „Daraus ergibt sich eine Zinspause auf unbestimmte Zeit….“ oder mittelfristig die Aussicht auf Zinssenkungen wenn Konjunktur und Inflation gleichzeitig Richtung Süd gehen. Mittelfristig heißt aus meiner Sicht Jahresfrist. Der Druck auf den Dollar sollte zunächst zunehmen.