Was für eine Überraschung aber auch – FED-Chef Jerome Powell paddelt zurück: Die FED kapituliert und bläst Zinserhöhungen für 2019 komplett ab. Statt der geplanten zwei Zinserhöhungen bleibt der Zins bei 2,25 bis 2,5 Prozent und die amerikanische Notenbank signalisiert in ihrem aktualisierten Ausblick sogar, dass erst für 2020 wieder eine Erhöhung in Anbetracht gezogen wird. Dies betrachten wir als unwahrscheinlich. Wir sagen: eine Rezession steht vor der Türe – und zwar global. Aus diesem Grund werden die Zinsen keinesfalls steigen, sondern sinken und die Geldpresse wird wieder ange-worfen, um die Konjunktur anzukurbeln. Willkommen in der Zinsfalle!

Rezession kommt!

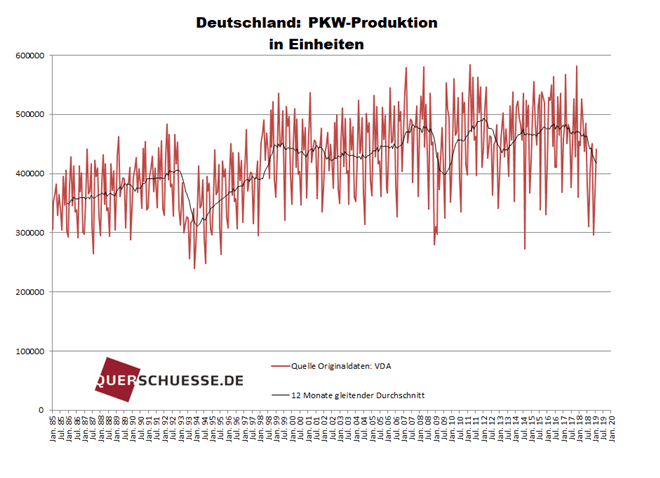

Das Euroland Italien steckt bereits in einer Rezession und für Deutschland hat die OECD bereits ihre Wachstumsprognose für das Bruttoinlandsprodukt mehr als halbiert: Von 1,6 Prozent im November 2018 auf 0,7 Prozent im März 2019. Die Wirtschaftsweisen erwarten für Deutschland keine Rezession. Unserer Meinung handelt es sich hierbei mehr um Wunschdenken, als um eine fundierte Prognose. Die Rezession wird kommen, beziehungsweise man kann bereits von einer Rezession in einer unserer Schlüsselindustrien – der Automobilindustrie – sprechen. In den ersten zwei Monaten 2019 sank bei den Automobilherstellern der Output im Durchschnitt um 9,7 Prozent im Vergleich zu den Vorjahresmonaten.

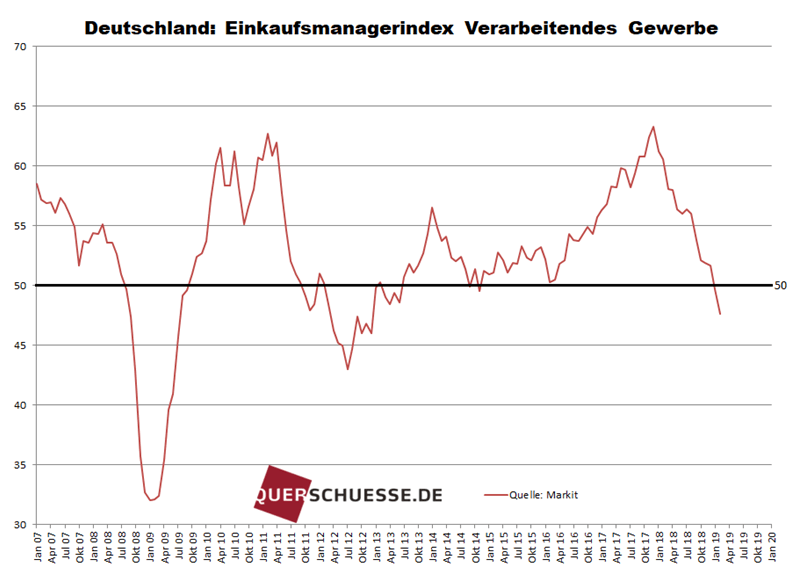

Auf dem größten Markt für Automobile – China – sieht es noch wesentlich düsterer aus. Der chinesi-schen Automobilvereinigung (China Association of Automobile Manufacturers) zur Folge sanken im Januar und Februar 2019 die PKW-Verkäufe um 17,5 Prozent zum Vorjahreszeitraum. Bereits 2018 ging es um 4 Prozent abwärts. Schon werden bei den deutschen Herstellern und Zulieferer Schichten gekürzt oder ganz gestrichen und sogar Entlassungen stehen im Raum. Die Entwicklung wird auf andere Branchen und Länder ausstrahlen – eine Art Dominoeffekt. Bestätigt wird der wirtschaftliche Abschwung durch den Einkaufsmanagerindex. Dieser fällt auf ein 74-Monatstief!

Aus diesem Grund wird weder die FED und schon gar nicht die Europäische Zentralbank (EZB) 2020 die Zinsen erhöhen. Ganz im Gegenteil, die Zinsen werden fallen. Wie hier im Video von uns er-klärt.

Zinsen werden sinken und es wird wieder Geld gedruckt

Die Notenbanken werden alles tun, um eine Rezession zu unterbinden, da es ansonsten lediglich eine Frage der Zeit ist, bis unser auf Pump und kontinuierlichem Wachstum basierendes Wirtschafts- und Finanzsystem uns mit einem Riesenknall um die Ohren fliegt.

Staaten, viele Unternehmen und Privatpersonen sind bereits bis zur Halskrause verschuldet. Ergo: die Welt ist süchtig nach der Droge billigem Geld. Diese Droge wird es in Kürze wieder in rauen Mengen geben. Mit der kommenden Rezession werden Notenbanken zukünftig in noch größerem Stil als in der Vergangenheit die Geldschleusen öffnen und die Zinsen weiter senken. Die EZB wird weiterhin drastisch in die Märkte eingreifen und Zombieunternehmen wie beispielsweise die italienischen Banken am Leben erhalten. Kurzum: die Zinsen werden weiter sinken und die Notenbankbilanzen werden in einem weitaus größeren und uns bis dato unbekannten Stil aufgebläht werden, um den Schein einer funktionierenden Finanzwelt weiter aufrecht zu erhalten. Summa summarum: Die Planwirtschaft der Notenbanken wird uns auf unbestimmte Zeit erhalten bleiben.

Was bedeutet das für uns Bürger konkret?

Die Banken und Versicherungen werden weiter unter dem Notenbankexperiment leiden und damit wir Sparer. Wir alle werden durch die Niedrigzinsphase weiter enteignet und sind Opfer dieses Aus-nahmezustands. Altersvorsorge wird immer schwieriger. Immer mehr Menschen werden im Alter zu wenig zum Leben haben. Die Altersarmut wird insgesamt weiter wachsen. Junge Menschen können heute nicht mehr adäquat für das Alter vorsorgen. Altersarmut ist vorprogrammiert! Lebens- und Rentenversicherungen, Bausparverträge und Riesterrenten erwirtschaften nicht mehr die versprochenen Erträge. Wenn überhaupt, werden die mickrigen Zinsen zumeist von den Gebühren wegfressen. Die Garantiezinsen werden weiter sinken und immer mehr Finanzinstitute werden Filialen schließen und schlussendlich von der Bildfläche verschwinden.

Die FED wird ebenso wie die EZB die Zinsen weiter senken. Im Gegensatz zur EZB hat die FED noch einen Puffer von ein paar Prozent, bis es in den USA in den negativen Bereich gehen wird. In der Eurozone sind die Zinsen bereits bei 0 Prozent angelangt. Die EZB um Mario Draghi hat bereits ihr Pulver verschossen. In Kürze werden wir Bürger der Eurozone mit nicht unerheblichen Negativzinsen tyrannisiert. Dies bedeutet: Geld wird noch billiger.

Wenn Sie lesen, dass ein weiteres Aufkaufprogramm der Notenbanken gestartet wird und die Zinsen weiter gesenkt werden, dann greifen Sie zu und kaufen Aktien, ETF´s, Fonds und Immobilien. Denn dann geht die Party weiter. Dann wird die bereits jetzt schon angeschwollene Blase an den Aktien- und Immobilienmärkten noch weiter aufgeblasen. Dax 20.000 wir kommen! Folglich wird Wohnen noch mehr zum Luxusgut. Doch Vorsicht ist geboten! Achten Sie auf das Timing. Steigen Sie rechtzeitig wieder aus und realisieren Sie Ihre Gewinne. Jede Party geht irgendwann zu Ende.

Das Einzige was die Notenbanken mit ihrer Politik erreichen werden, ist sich abermals teuer Zeit zu erkaufen und den Crash abermals in die Zukunft zu verschieben. Denn eines werden sie nicht — das Problem lösen! Nein, lediglich die Fallhöhe wird weiter nach oben justiert und der Aufprall damit noch härter. Als Vollkaskoschutz ist Gold in Ihrem Portfolio unabdinglich. Wenn selbst Banken aktuell bis zu 10 Prozent Gold als Absicherung empfehlen, dann können Sie sich ein Bild davon machen, wie viel Sie besitzen sollten. Selbst die Notenbanken der Welt kaufen seit 2008 immer mehr Gold als Lebensversicherung auf. Im letzten Jahr sogar so viel wie seit 70 Jahren nicht. Fakt ist: Keine Krise wurde jemals und wird auch in Zukunft jemals mit Gelddrucken gelöst. Auch wenn immer mehr Ökonomen der „Modern Money Theorie“ (MMT) anhängen. Das einzige, was momentan von den Notenbanken betrieben wird, ist volkswirtschaftliche Schadensmaximierung. Den Preis dafür werden wir Bürger bezahlen. Und zwar in Gänze.

Die beiden Ökonomen, Querdenker, Redner und Honorarberater Matthias Weik und Marc Friedrich schrieben gemeinsam die vier Bestseller “Der größte Raubzug der Geschichte – warum die Fleißigen immer ärmer und die Reichen immer reicher werden“, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, „Kapitalfehler – Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen“ und „Sonst knallt´s!: Warum wir Wirtschaft und Politik radikal neu denken müssen“. Weitere Informationen über die Autoren finden Sie unter: www.friedrich-weik.de, bei Facebook unter www.facebook.com/friedrichundweik/, www.instagram.com/friedrich_weik/, bei YouTube und bei Twitter www.twitter.com/FRIEDRICH_WEIK.

Die Bestsellerautoren Marc Friedrich und Matthias Weik

Kommentare lesen und schreiben, hier klicken

Haben die Herren nicht monatelang vor dem kommenden Aktiencrash gewarnt? Und jetzt Dax 20000.

Wieder eine Niederlage für Crah-Propheten. Dieser wird kommen, aber nicht wenn es diese Herren vorhersagen. Erfolg macht ein bisschen übermütig, in der Beurteilung eigener Seherfähigkeiten, wie beim Crash-Propheten Dirk Müller u.a.

@Nico

1929 hatte einer “dieser Herren“, nämlich Roger Babson, einen Monat vorher den Crash vorausgesagt. Woher wollen Sie wissen, daß ein Crash nur dann kommt, wenn ihn niemand voraussagt?

Sie lagen doch richtig 2018! Zudem schreiben Sie ja nur über die Aufblähung der Bilanzen was zu weiteren Anstiegen führt was definitiv richtig ist.

Wie immer sehr gut analysiert. Danke

@Nico: Die beiden lagen doch 2018 komplett richtig. -18% im Dax.

Sehr Vieles richtig , aber dann eher DAX 2000 als 20000.