Jeder, der sein Depot schon einmal gegen Kurzstürze abgesichert hat, weiß, das kostet Geld, manchmal sehr viel Geld – wenn die Korrektur nicht kommen will. Bei Optionsscheinen, Optionen und Zertifikaten gibt es neben der Entwicklung des Basiswertes zwei Komponenten, die das Preisverhalten ganz entscheidend bestimmen: Es ist der Zeitwertverlust des Derivats sowie seine eingepreiste Schwankungsbreite (implizite Volatilität). Dieses Maß für Bewegung (kurz Vola) ist derzeit außergewöhnlich niedrig, dementsprechend sind die Preise für die Absicherungsinstrumente (noch) niedrig.

Allerdings hätte ich diesen Bericht vor dem Freitag schreiben sollen, schließlich schoss der VDAX, wie auch sein amerikanisches Pendant (VIX), an diesem Tag um 20% nach oben.

Die Anleger wähn(t)en sich in Sicherheit, gibt es doch die Notenbanken, die im Falle einer Krise sofort Gewehr bei Fuß stehen, oder?

Wie geht es weiter mit der Vola?

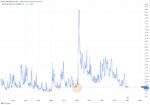

Derzeit häufen sich die Ausbrüche der Volatilität. Seit 2016 kam es zu vier Anstiegen des Angstbarometers mit einer Stärke, von denen es in den vorangegangenen 55 Jahren nur 14 Ausbrüche gegeben hat. Nicht lange zurück liegt das Beben vom 5. Februar 2018, als der amerikanische Volatilitätsindex VIX an einem Tag um 97 Prozent nach oben schnellte, sich in seinem Wert also fast verdoppelte.

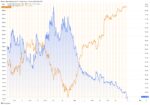

Die Volatilität zeigte in den letzten Wochen ein äußerst ungewöhnliches Verhalten, manche Beobachter sprechen sogar von einer Anomalie. Denn die Schwankungsbreite der Kurse war in fast allen Märkten auf Mehrjahres-Tiefstände gesunken. Diese Form der Sorglosigkeit ist einerseits ein bedenkliches Zeichen für den Zustand der Finanzwelt, andererseits aber auch eine Chance für mutige Investoren.

Denn der Preis für die Absicherung über Optionsscheine hängt, wie bereits erwähnt, von der Volatilität ab. Ist diese niedrig wie derzeit, bekommen Anleger die Puts zu günstigen Konditionen.

Fazit

Sollte es zu einer Rezession kommen, gegen die die Notenbanken auch kaum Möglichkeiten des Gegensteuerns hätten, würde ein Kursabschlag die „Absicherer“ doppelt belohnen, nämlich durch den Anstieg des inneren Werts des Absicherungswertes und zugleich durch einen Preisanstieg, wegen des Vola-Anstiegs. Klingt sehr verlockend, wenn da nicht der Zeitwertverlust wäre, sollte sich das Szenario nicht einstellen. Wobei wir wieder beim Timing wären – ich könnte ein Lied davon singen (Erfahrungen in den letzten drei Rezessionen). Übertreibungen zu erkennen ist das eine, sie zeitgerecht zu handeln das andere und das weitaus schwierigere.

Foto: User: (WT-shared) Jpatokal at wts wikivoyage CC BY-SA 3.0

Kommentare lesen und schreiben, hier klicken