FMW-Redaktion

In Europa ist alles so schlecht? Nein, offenbar doch nicht. Zumindest, wenn man die in diesem Artikel angesprochene Zahl in Relation zu den US-Daten setzt. Gestern hatten wir die „Leistungsbilanz“ der USA erläutert. Für 2016 hat man dort ein Defizit von 481,2 Milliarden Dollar produziert. Neben dem Minus durch den Außenhandel mit Waren kommen auch Dienstleistungen sowie Geldflüsse durch Kapitaleinkommen zu dieser Rechnung hinzu. Die USA haben also richtig dick verloren. Auch die Vorjahre zeigen hier das strukturelle Defizit.

In diesem Zusammenhang möchten wir, weil die EZB heute die aktuellsten Daten veröffentlicht hat, die Eurozone in Relation zu den USA setzen, auch wenn die aktuellen EZB-Daten nicht Januar-Dezember 2016 darstellen, sondern die letzten 12 Monate, also Februar 2016 bis inklusive Januar 2017 – also nicht exakt der selbe Zeitraum. Aber im Großen und Ganzen kann man die Zahlen vergleichen – es geht hier ja um das große Gesamtbild! Im Januar 2017 lag der Eurozonen-Leistungsbilanzüberschuss bei 24,1 Milliarden Euro. Der Überschuss durch den Außenhandel mit Waren lag statistisch eher zufällig auch genau bei 24,1 Milliarden Euro. Dazu kommen Mittelzuflüsse aus Kapitaleinkommen von 12,1 Milliarden Euro sowie Überschüsse aus Dienstleistungen in Höhe von 3,5 Milliarden Euro. Ein Defizit gibt es nur bei Sekundäreinkommen in Höhe von 15,5 Milliarden Euro. Dies können zum Beispiel Überweisungen ausländischer Arbeitnehmer sein, die die Eurozone Richtung Heimatland verlassen, wie auch Beiträge an internationale Organisationen.

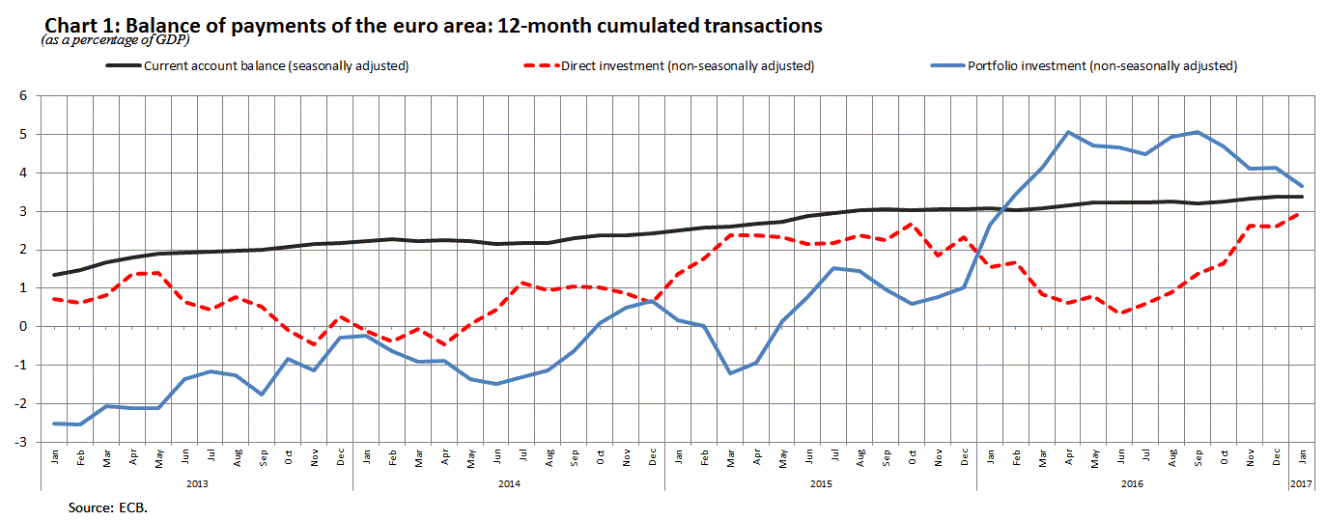

Von Februar 2016 bis Januar 2017 liegt der Leistungsbilanzüberschuss der Eurozone bei 357,9 Milliarden Euro, was 3,3% des Bruttoinlandsprodukts der Eurozone entspricht (Vorjahr 321,6 Milliarden Euro oder 3,1%). Der Chart unten zeigt, dass dies eine kontinuierliche Aufwärtsentwicklung ist! Ganz im Gegenteil steht das von uns gestern angesproche US-Defizit, dass bei 481,2 Milliarden Euro ein Minus in Höhe von 2,6% des US-BIP darstellt. Ein massives Ungleichgewicht zwischen den USA und Europa, wie Donald Trump es richtig angesprochen hat. Nur dass es sich hierbei um eine böswillige Verschwörung handelt um die armen USA zu benachteiligen, da darf man (ganz ernsthaft) anderer Meinung als Donald Trump sein. Gerade die USA predigen doch den Kapitalismus in Reinkultur. Da müsste man doch eigentlich sagen, dass die US-Hersteller mal zusehen sollten, dass man bessere Produkte für den Weltmarkt produziert. Das ist zumindest unsere Meinung.

Die Leistungsbilanz der Eurozone (schwarze Linie) liegt seit Jahren im Plus, also über der Null-Linie in Relation zum Bruttoinlandsprodukt. (Grafik seit 2013)

Zum Vergrößern bitte anklicken.

Weitere Details zur heutigen Meldung hier im Originalwortlaut:

–

–

In January 2017 combined direct and portfolio investment recorded net acquisitions of assets of €153 billion and net incurrences of liabilities of €120 billion (see Table 2).

Euro area residents recorded net acquisitions of €109 billion of direct investment assets as a result of net acquisitions of both equity (€103 billion) and debt instruments (€6 billion). Direct investment liabilities increased by €92 billion as a result of net acquisitions of euro area equity (€90 billion) and debt instruments (€3 billion) by non-euro area residents.

As regards portfolio investment assets, euro area residents made net acquisitions of foreign securities amounting to €44 billion. This resulted from net purchases of long-term debt securities (€25 billion) and equity (€24 billion), which were partly offset by net sales of short-term debt securities (€5 billion). Portfolio investment liabilities recorded net incurrences of €27 billion as a result of net acquisitions of euro area equity (€20 billion) and short-term debt securities (€22 billion) by non-euro area residents. These were partly offset by net sales/amortisations of euro area long-term debt securities (€15 billion) by non‑euro area residents.

The euro area net financial derivatives account (assets minus liabilities) recorded positive net flows of €4 billion.

Other investment recorded increases of €231 billion in assets and €243 billion in liabilities. The net acquisition of foreign assets by euro area residents is mainly attributable to the MFI sector (excluding the Eurosystem) (€237 billion). The net incurrence of liabilities can also be explained by the MFI sector (excluding the Eurosystem) (€259 billion) and, to a limited extent, by other sectors (€22 billion).

In the 12 months to January 2017 combined direct and portfolio investment recorded increases of €767 billion in assets and €63 billion in liabilities, compared with increases of €1,125 billion and €684 billion respectively in the 12 months to January 2016. This resulted from a significant decrease in the direct investment activity of both euro area residents abroad and non-residents in the euro area, with the net acquisition of assets decreasing from €730 billion to €381 billion and the net incurrence of liabilities decreasing from €568 billion to €66 billion.

According to the monetary presentation of the balance of payments, the net external assets of euro area MFIs decreased by €193 billion in the 12 months to January 2017, compared with a decrease of €56 billion in the 12 months to January 2016. This reflected an increase in the surplus in the current and capital account balance (from €305 billion to €358 billion), which was offset by net financial transactions by non-MFIs. In particular, the cumulated transactions in portfolio investment liabilities issued by non-MFI euro area residents showed a shift from net purchases of debt securities by non-euro area investors (€35 billion) to net sales/amortisations (€155 billion).

In January 2017 the Eurosystem’s stock of reserve assets decreased by €0.7 billion to €707.0 billion (see Table 3). This can be explained by net sales of reserve assets (€5.1 billion) and negative exchange rate developments (€3.4 billion), which were almost entirely offset by positive price revaluations, particularly of monetary gold (€7.7 billion).

–

–

–

–

Quelle: EZB

Kommentare lesen und schreiben, hier klicken