Viele Beobachter warten ja schon seit Jahren auf den großen Crash, das große reinigende Gewitter. Denn die jahrelange Hausse an den Aktienmärkten läuft historisch gesehen schon viel zu lange. Eine Korrektur oder ein deftiger Crash würden da gut tun. Aber es bleibt die Frage aller Fragen: Sind wir jetzt gerade in einer Korrektur-Phase, oder stehen wir noch relativ weit am Anfang vom Crash, und merken es nur noch gar nicht? Dr. Otmar Lang, Chefvolkswirt der Targobank (die mit den Krediten…) hat aktuell einen Marktkommentar veröffentlicht. Er ist sich relativ sicher, dass es sich nur um eine Korrektur handelt, und dass kein Crash kommen wird. Der von ihm hervorgehobene Satz lautet:

So sollte es in absehbarer Zeit unserer Einschätzung nach auch nicht zum viel befürchteten Crash kommen, sondern bei einer Korrektur bleiben.

Warum es nicht zu einem Crash kommen soll, dazu schreibt er nicht wirklich etwas. Also bleiben wir relativ ratlos zurück. Denn auch Dr. Lang führt negative Faktoren auf, die momentan die Märkte negativ beeinflussen. Nur warum all das nicht in einem Crash enden soll, sondern nur in einer „normalen“ Korrektur mündet, das bleibt argumentativ gesehen unklar. Hier sein Text im Wortlaut:

Die Aktienmärkte sind weltweit unter Druck. Die Risiken – vor allem die politischen – sind vielfältig: Die umstrittene Wirtschaftspolitik von US-Präsident Donald Trump und die gleichzeitige Überhitzungsgefahr für die amerikanische Wirtschaft, das Italien-Risiko für die Europäische Währungsunion und ein möglicher Wachstumsabschwung in China tragen zur Unsicherheit der Investoren bei.

Darüber hinaus werden die Konjunkturprognosen zusammengestrichen. Zwar ist die Weltwirtschaft unverändert auf Wachstumskurs, doch der verliert an Kraft. Vor allem in Europa, im EM-Raum und hier insbesondere in China sind die Zeiten des beschleunigten Wachstums vorbei. Lediglich in den USA scheint das Bild noch unbeschadet, hier hilft vor allem die US-Steuerreform.

Doch richtig kritisch wird es für Aktienmärkte erst, wenn die Inflation in den USA überraschend steigen und/oder sich die Konjunktur in den USA oder in China massiv abschwächen würde. Dies ist allerdings derzeit so nicht zu erwarten. So sollte es in absehbarer Zeit unserer Einschätzung nach auch nicht zum viel befürchteten Crash kommen, sondern bei einer Korrektur bleiben.

Diese Phase kann jedoch durchaus noch länger andauern. Denn zum einen müssen die Aktienmärkte den Zinsnormalisierungsprozess, der in den USA im vollen Gang ist, noch richtig einordnen. Zum anderen liegen die aktuellen Notierungen der wichtigsten Aktienindizes inzwischen alle unter ihren 200-Tage-Linien – ein klares Signal zum Verkaufen.

Die Kurse können weltweit also durchaus noch weiter nachgeben, möglicherweise bis Ende November. Bis dahin sind in den USA die von den Märkten mit Spannung erwarteten Mid-Term-Wahlen gelaufen. Außerdem sollte bis dahin klar sein, ob Amerika und China beim G20-Gipfel Fortschritte zur Überwindung ihres Zollkonflikts erzielt haben oder nicht.

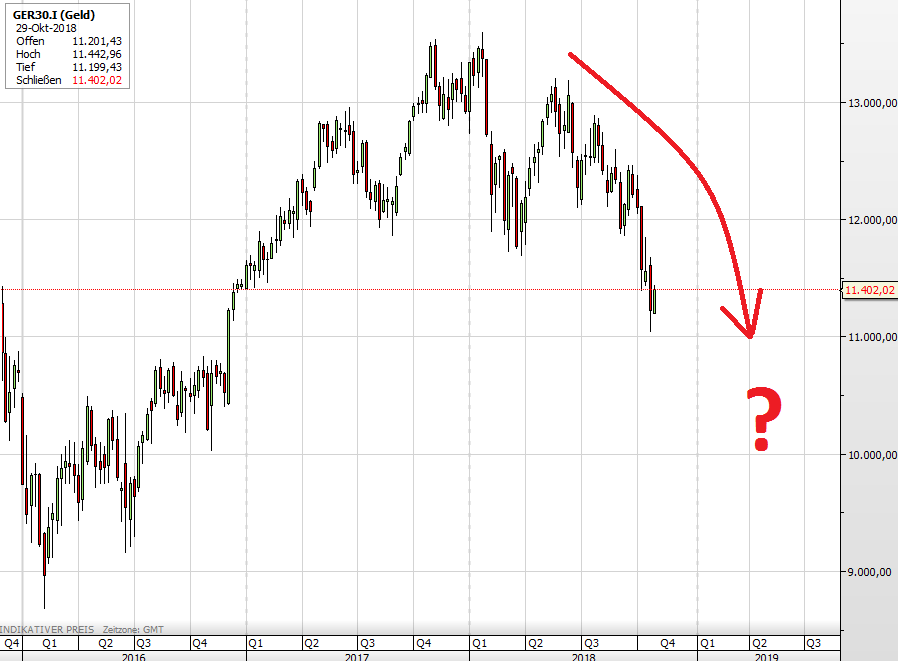

Crash oder nur Korrektur? Der Dax seit 2016.

Kommentare lesen und schreiben, hier klicken

„…oder sich die Konjunktur in den USA oder in China massiv abschwächen würde.

Dies ist allerdings derzeit so nicht zu erwarten.“ <<<<Aha das ist ja interessant, also all in

Ps: ein paar zeilen weiter oben heißt es noch "möglicher Wachstumsabschwung in China"

Bitte an FMW. Selbst ich als absoluter Anfänger, erkenne widersprüchliches Blabla. Sowas ist das weitertratschen nicht wert.

Das ein chefanalyst einer Bank keine gut (neutrale) Quelle ist, ist auch klar.

Verschwendet doch nicht eure Zeit!

@ Steven, gut erkannt, mein kürzlichen Post, wo DER OBERSTE INVESTMENTSTRATEGE EINER RENOMMIERTEN PRIVATBANK VOR 2-3 Wochen noch kein Wölklein am Börsenhorizont gesehen hat,u.jetzt schreibt die Aktienmärkte seien inmitten einer grösseren Korrekturphase.

Ich frage mich:

Ist das bewusster Zweckoptimismus oder wirklich schlechte Einschäzung eines „ unterbezahlten Berufsanalysten „ Die Finanzbranche sollte ausgemistet werden, u.die hochbezahlten Schönredner u.Kundentäuscher sollten lernen ihren Lohn mit ehrlicher Arbeit zu verdienen.

Eines ist ganz sicher. Solche Einschätzungen sind 10x durchgekaut, die Reaktion der Märkte beabsichtigt und geplant, psychologisch durchgecheckt usw. Mehr nicht.

Wer die Wahrheit sucht, muß sich Daten, Fakten, Zahlen besorgen und dann selber schätzen. Alles andere ist und war die letzten 100 Jahre Zeitverschwendung. Es gibt natürlich Ausnahmen. Dazu zähle ich persönlich auch Herrn Fugmann oder Marc Faber!

a) Die Anfänge dieser psychol. Kriegsführung der Finanzwelt gegen die Wahrheit und zur Bearbeitung der Massen gehen auf die holl.Tulpenblase und Gründung der FED zurück.

b) Schon Kostolany sagt, Börse ist nur Psychologie.

c) Deswegen ist es seit Jahrzehnten möglich,

– daß das Geld immer wertloser wird (Jean-Marie Arouet („Voltaire“ genannt) soll gesagt haben, Papiergeld geht immer auf seinen tatsächl.Wert zurück, nämlich 0!)

– daß das Edelmetall im Weltmarkt nur mit 5% hinterlegt ist, der Rest ist elektrische Nummern (wie bei Bitcoin).

– viele Firmen um ein vielfaches mehr an der Börse wert sind, im Gegensatz zu ihrem realen Wert.