FMW-Redaktion

Die sogenannte ökonomische Elite unseres Landes befindet sich unter anderem in den deutschen Universitäten, und unterrichtet dort Volkswirtschaftslehre. Diesen Personenkreis hat das ifo-Institut aktuell zur den bisherigen Verhandlungsergebnissen der bevorstehenden Großen Koalition (GroKo) aus CDU/CSU und SPD befragt. Überwiegend ist man skeptisch bis enttäuscht. Von Stillstand und fehlender Auffrischung der Politik ist die Rede. Hier einige Umfrageresultate.

Gesamtbild

Im Gesamtbild sieht man die GroKo an sich eher skeptisch. Zitat:

Nur 31 Prozent der Volkswirte sind für eine Große Koalition, aber 40 Prozent ziehen eine Minderheitsregierung unter Führung der Unionsparteien vor. 25 Prozent wünschen sich Neuwahlen. Sie kritisieren den Plan, den Solidaritätszuschlag nur um 10 Milliarden Euro in dieser Legislaturperiode abzubauen. 61 Prozent der antwortenden 131 Ökonomen sagten in der Umfrage, dieser Abbau sei „zu wenig ambitioniert“. 26 Prozent finden die Pläne dagegen „genau richtig“. Mit 47 zu 35 Prozent der Ökonomen findet es eine einfache Mehrheit falsch, dass künftig Zinserträge wieder der regulären Einkommensteuer und nicht der Abgeltungsteuer unterworfen werden sollen, worauf sich Union und SPD im Sondierungspapier verständigt hatten. Die verbesserte steuerliche Förderung von Forschung und Entwicklung findet eine Mehrheit von 48 zu 23 Prozent dagegen richtig.

Abgeltungssteuer

Dass die Abgeltungssteuer verschwindet, und man in Zukunft wieder Kapitalerträge mit seinem persönlichen Steuersatz versteuert, kann man so oder so sehen. Auf jeden Fall könnte die SPD diesen Punkt in Sachen „Gerechtigkeit“ als einen Pluspunkt für sich verbuchen. Zitat ifo:

Des Weiteren wurden die teilnehmenden Ökonomen nach ihrer Einschätzung zur geplanten Abschaffung der Abgeltungsteuer auf Kapitalerträge gefragt. Diese fällt bislang pauschal auf Zinsen und Dividenden an und beträgt 25%. Dass die Zinserträge laut Sondierungspapier in Zukunft wieder dem regulären Einkommensteuertarif unterworfen werden sollen, befürworten 35% der Teilnehmer des Ökonomenpanels, während 47% diesen Schritt für falsch halten. 14% bzw. 4% sind bei dieser Frage unentschieden bzw. wollten sich nicht äußern.

Sonstige Steuern

Auch die anderen Steuerideen hält man insgesamt für „zu wenig ambitioniert“. Zitat:

Die Steuerpläne der Parteien spielten im Bundestagswahlkampf eine große Rolle. Insbesondere Vorhaben wie das Abflachen des Mittelstandsbauchs im Einkommensteuertarif oder ein späteres Einsetzen des Spitzensteuersatzes – womit sowohl Union als auch SPD im Bundestagswahlkampf warben – fehlen allerdings im Sondierungspapier. Beim Solidaritätszuschlag streben CDU/CSU und SPD eine Entlastung unterer und mittlerer Einkommen an. Bereits in dieser Legislaturperiode planen die Parteien einen Abbau des Solidaritätszuschlags um 10 Milliarden Euro, indem 90% aller „Soli“-Zahler durch eine Freigrenze vom Beitrag befreit werden. Die große Mehrheit der befragten Volkswirtschaftsprofessoren (61%) hält diese Abgabenentlastung für zu wenig ambitioniert, während nur 6% sie für zu ambitioniert halten. 26% schätzen die Pläne für den Abbau des Solidaritätszuschlags im Gegenteil als genau richtig ein. 7% äußerten sich nicht zu dieser Frage.

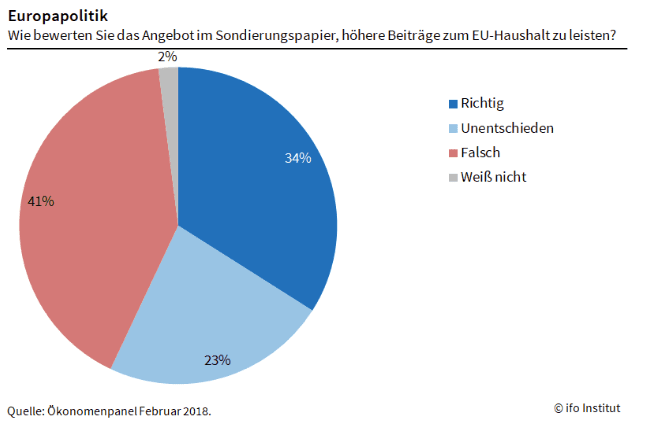

Mehr Geld nach Europa überweisen

Der Punkt wird besonders kritisch gesehen. Es soll mehr Geld nach Brüssel fließen. Zitat:

Vor allem das Angebot im Sondierungspapier, höhere Beiträge zum EU-Haushalt zu leisten, stößt bei der Mehrheit der befragten Ökonomen auf geteilte Ansichten. 34% schätzen diese Maßnahme als richtig ein. Etwas mehr Ökonomen (41%) beurteilen diesen Vorschlag als falsch, während 23% unentschieden sind. 2% äußerten sich nicht zu dieser Frage.

Rente und Versicherungen

Beim Thema Rente gibt es wohl keinen Königsweg. Zitat ifo:

Gespalten sind die Volkswirte in der Rentenpolitik. Die von der SPD durchgesetzte Haltegrenze des Rentenniveaus bei mindestens 48 Prozent des Durchschnittsverdienstes, die höhere Ausgaben zur Folge haben wird, finden 31 Prozent richtig und 31 Prozent zu hoch, 28 Prozent konnten sich nicht entscheiden und 10 Prozent fanden die Haltegrenze zu niedrig. Die höhere Anrechnung von Kindererziehungs- oder Pflegezeiten bei der Rente findet aber eine Mehrheit gut. Die höhere Rente für Mütter von Kindern, die vor 1992 geboren wurden, stößt dagegen mit 52 zu 32 Prozent auf Ablehnung. Die neue Grundrente findet jedoch mit 48 zu 32 Prozent Zustimmung. Die Pflicht von Selbständigen zur Altersvorsorge befürworten 64 Prozent, dagegen sind nur 21 Prozent. Die Rückkehr zur paritätischen Finanzierung der gesetzlichen Krankenversicherung wird mit 36:34 Prozent befürwortet, unentschieden waren 27 Prozent.

Vor allem in den Politikfeldern Rente und Gesundheit fordert die SPD gegenwärtig Nachbesserungen am Sondierungsergebnis. Insbesondere die einheitliche Honorarabrechnung für gesetzlich und privat Versicherte – Stichwort „Bürgerversicherung“ – bleibt ein Streitthema. Bei der Fixierung des Rentenniveaus bis 2025 hatten sich die Sozialdemokraten allerdings bei den Sondierungen gegenüber der Union durchgesetzt. Die Höhe der Fixierung bei 48% halten lediglich 10% der befragten Volkswirtschaftsprofessoren für zu niedrig. 31% würden sich eher für ein niedrigeres Rentenniveau aussprechen, während ebenfalls 31% die Schwelle von 48% als genau richtig ansehen. 28% der Teilnehmer wollten sich zu dieser Frage nicht äußern.

Auch auf die Einführung einer Solidarrente haben sich die zukünftigen Regierungsparteien im Sondierungspapier geeinigt. Dabei sollen Menschen, die 35 Jahre in die Rentenversicherung einbezahlt haben oder Zeiten mit Kinderbetreuung und Pflege vorweisen können, eine garantierte Grundrente erhalten, die 10% über der Grundsicherung liegt. Befragt nach ihrer Einschätzung dieser Maßnahme äußerten sich die Ökonomen mehrheitlich zustimmend – 48% halten die Einführung der Solidarrente für richtig, während knapp 32% der gegenteiligen Meinung sind. 15% der Ökonomen zeigten sich bei dieser Einschätzung unentschieden.

Das Stimmungsbild bei der Mütterrente – ursprünglich ein Anliegen der CSU – ist sehr gespalten. Seit 2014 erhalten Mütter, die vor 1992 Kinder zur Welt gebracht haben, zwei Rentenpunkte. Nun sollen diese Mütter, wenn sie mindestens drei Kinder vor diesem Zeitpunkt geboren haben, künftig auch das dritte Jahr Erziehungszeit in der Rente angerechnet bekommen. 32% der Teilnehmer des Ökonomenpanels bewerten diesen dritten Rentenpunkt als richtige Maßnahme. Demgegenüber stehen 52% der Ökonomen, die die Anpassung bei der Mütterrente als falsch beurteilen. 11% haben eine gespaltene Meinung zu diesem Thema, während 5% sich nicht dazu äußerten.

Weniger skeptisch sehen die befragten Professoren die von den Parteien geplante Altersvorsorgepflicht für Selbstständige. Nur 21% halten diesen Schritt für falsch, während 64% der Maßnahme wohlwollend gegenüberstehen und sie als richtig deklarieren. 13% der Teilnehmer zeigen bei dieser Frage eine gespaltene Haltung.

Hier noch einige interessante Einzelzitate:

„Eine programmatisch entkernte CDU und eine re-ideologisierte SPD sind zu einer rationalen Politik der Zukunftssicherung unfähig.“ Thomas Apolte von der Universität Münster warnte: „Es wird teuer und ineffektiv, für Generationengerechtigkeit interessiert sich niemand mehr.“ Ulrich van Suntum, ebenfalls aus Münster, erklärte: „Es hätte schlimmer kommen können, aber es bedeutet letztlich nur ein weiter wie bisher. Die Konflikte wurden mit Geld auf Kosten der Steuerzahler zugeschüttet, die Europa-Pläne laufen auf eine weitere Sozialisierung von Schulden hinaus. Immerhin haben wir aber keine Bürgerversicherung und keine Steuererhöhungen (bei randvollen Haushaltskassen) bekommen.“ Gert Wagner von der TU Berlin sagte dagegen, die Pläne der schwarz-roten Koalition seien „mehr und Besseres als ich erwartet hatte“. Die skeptische Mehrheitsmeinung traf indes der Kommentar des Jenaer Ökonomen Andreas Freytag: „Insgesamt strahlt die Groko Mutlosigkeit und Rückwärtsgewandtheit aus. Sie wird die gesellschaftlichen Spannungen nicht aufheben können.“ Ulrich Blum von der Martin-Luther-Universität Halle-Wittenberg beklagte: „Die Verjüngung der politischen Führung (vom Geist und vom Alter) wird erneut verschoben!“

Kommentare lesen und schreiben, hier klicken

Moin, moin,

was Wunder, dass die Elite einer GroKo kritisch gegenüber steht. Die GroKo ist doch nur eine Verlegenheitslösung. Sie ist nicht gewollt, aber anders scheint es auch nicht zu gehen.

Thema Abgeltungssteuer. Wer glaubt, dass das große Kapital sich in der BRD vom Finanzamt aussaugen läßt, der irrt sicher gewaltig. Kapital ist sehr mobil (im Gegensatz zur Immobilie). Das dürften die „oben“ schon noch merken. Aus der Sicht des Kleinanlegers bzw. mir stellt sich die Frage, ob nun jeder Trader mit einer Sackkarre und x-Leitzordnern ins Finanzamt fahren soll, um seine Einkommensteuererklärung abzugeben? Welcher Finanzbeamte will die einzelnen Trades durchgehen? Niemand, die Kapazitäten hat das Finanzamt nicht (mehr), weder qualitativ noch quantitativ.

Thema Rente. Wer daran glauben mag, gerne. Eher glaube ich an jemanden, der über das Wasser laufen kann. Strategie ist hier m.E. eine Hinhaltetaktik. Solange irgendmöglich werden die Karten nicht auf den Tisch gelegt. Ich denke die Amis nennen das beim Poker bluffen.

Thema EU. Noch mehr Gelder nach Brüssel? Habe ich dass richtig gelesen? Hier sind die Straßen kaputt, hier steht das Wasser überall, weil Investitionen in Entwässerung nicht gemacht wurden, die Bundeswehr ist auf einem Ausrüstungsstand eines Drittweltlands. M.E. ist bspw. erst Mitte 2018 wieder ein! U-Boot einsatzfähig. Chapeau! Hauptsache Uschi v.d.L. kann sich in Lederjacke vor der Truppe in Pose setzen. Gut dass im Notfall die Amis da sind.

Fazit: Zu Risiken und Nebenwirkungen fragen sie ihren Unions- oder Sozi-Ortsgruppenführer. Das hat die BRD nicht verdient, dass hat der Steuerzahler nicht verdient und dass hat die Jugend nicht verdient. Vielleicht ist ja auch zur Halbzeit Ende im Gelände bei der GroKo.