Es gibt die Redewendung von der selbsterfüllenden Prophezeiung. Wenn man Angst vor etwas hat, und ständig darüber redet, dass dieser Zustand eintreten könnte, dann tritt er auch ein. Denn unterbewusst arbeitet man durch sein ständiges Gerede sogar darauf hin, dass dieser Zustand eintritt.

Dieses Phänomen scheint man jetzt auch rund um den Brexit beobachten zu können. Erst gestern berichteten wir über ein 24 Punkte-Papier, welches die britische Regierung letzte Woche veröffentlichte als Information für britische Bürger und Unternehmen, worauf zu achten sei im Fall eines harten Brexit. Damit ist gemeint, dass London und Brüssel sich eventuell nicht auf ein Handelsabkommen einigen können, und ab 29. März 2019 (Brexit-Datum) volle Zölle in Kraft treten.

Die Briten reden derzeit immer öfter über den harten Brexit, den aber offiziell niemand will. Man redet nicht davon wie man ein neues Abkommen hinbekommt, sondern aktuell nur noch darüber, worauf bei einem harten Brexit zu achten sei, und dass er doch gar nicht so schlimm werden wird. Ganz aktuell tut dies auch Theresa May. So sagte sie zu Reportern, dass ein harter Brexit nicht das Ende der Welt sei. Von Anfang an habe sie gesagt, dass gar kein Deal immer noch besser sei als ein schlechter Deal.

Und auch die „Gegenseite“ arbeitet offenbar an der selbsterfüllenden Prophezeiung. Frankreichs Ministerpräsident Édouard Philippe fordert aktuell seine Minister dazu auf sich auf einen harten Brexit vorzubereiten. Man solle schauen, dass negative Auswirkungen abgemildert werden. Präsident Macron spricht sogar davon, dass es wichtiger sei die Geschlossenheit innerhalb der EU zu wahren als eine enge Partnerschaft mit UK anzustreben. Beide Seiten betonen zwar in Nebensätzen auch weiterhin, dass man natürlich ein Abkommen anstrebe.

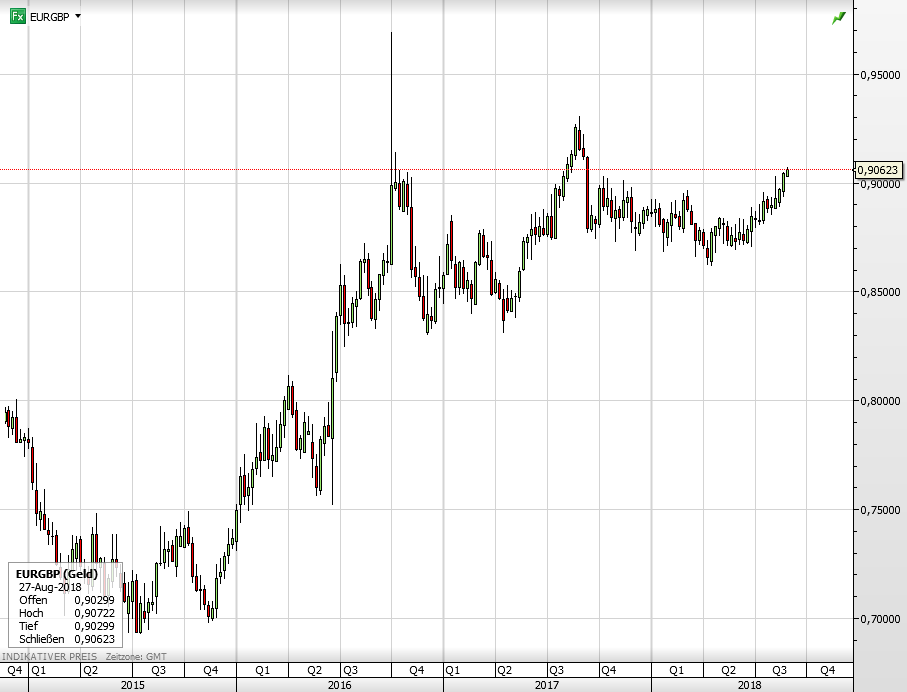

Aber es sieht nicht wirklich danach aus, dass der ernsthafte Wille dazu vorhanden ist. Es wirkt so, als arbeite man auf beiden Seiten unterbewusst auf den harten Brexit hin, damit klare Trennlinien gezogen werden können. Die grundlegende Tendenz für das britische Pfund dürfte gegen den Euro schwächelnd sein. Dem entgegen dürften mögliche weitere Zinsanhebungen in UK stehen, während die Eurozone die Zinsen offenbar noch einige Zeit bei Null belässt. Möglicherweise ist der harte Brexit als beeinflussender Faktor stärker, und bringt dem Pfund weiterhin Schwäche? Im Chart sieht man Euro vs Pfund seit 2015.

Foto: © European Union, 2017 / Source: EC – Audiovisual Service / Photo: Mauro Bottaro

Kommentare lesen und schreiben, hier klicken