FMW-Redaktion

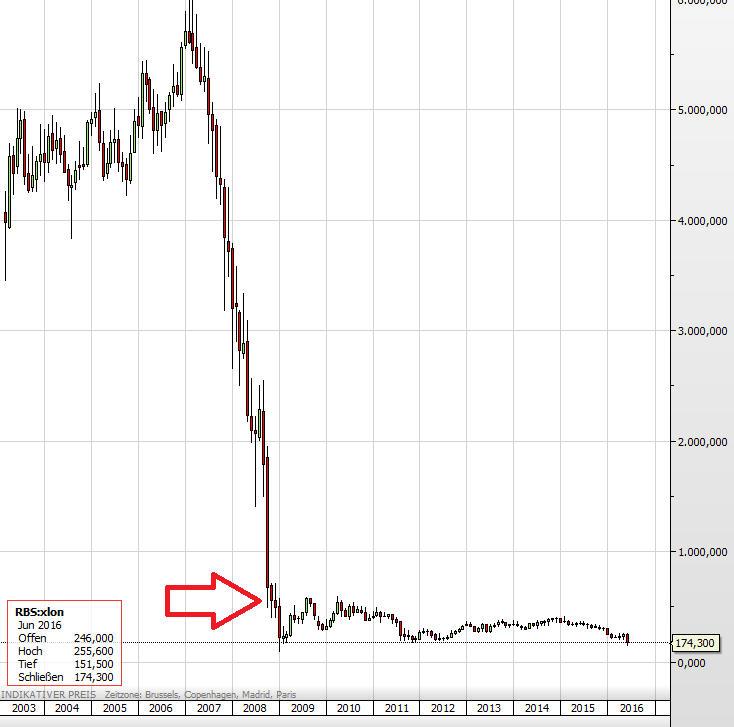

Man sucht sich den Schwächsten immer zuerst als Opfer aus. So ist das überall, auch an der Börse. Und im Brexit-Taumel ist die Royal Bank of Scotland (RBS) das Opfer Nummer 1 in Großbritannien. Sie ist eine der vier großen UK-Banken und diejenige, die in der Finanzkrise 2008 am meisten gelitten hatte unter den Folgen des Lehman-Schocks. Daher wurde sie damals fast komplett vom britischen Steuerzahler gestützt. Noch heute besitzt der britische Staat aktuell 73% der Aktien. Letzten August verkaufte man einen kleinen ersten Anteil, liegt aber wie gesagt immer noch bei 73%.

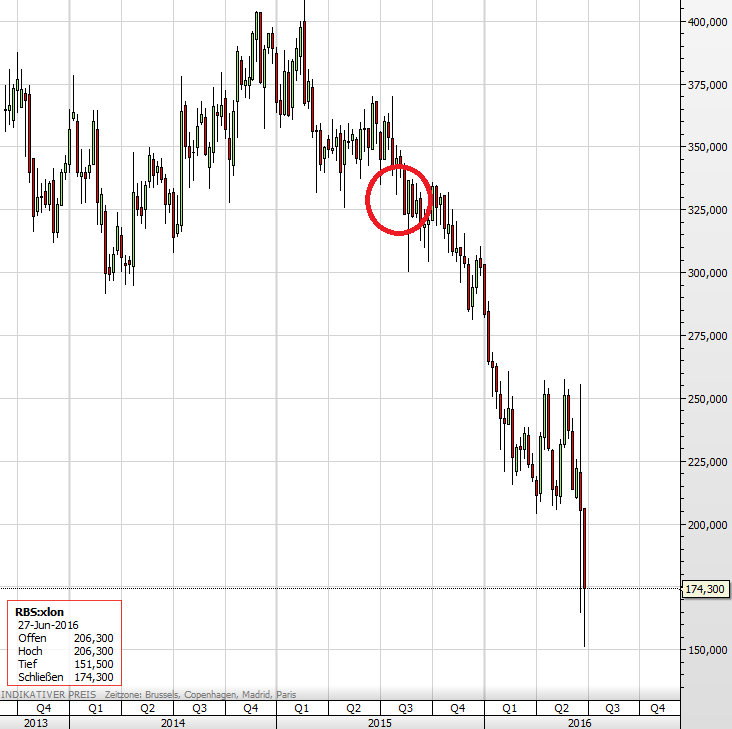

Das Tragische für den UK-Steuerzahler: Damals während der Finanzkrise 2008 stieg der Staat bei RBS ein zu einem Preis von 502 Pence. Kurz vor der Brexit-Wahl notierte die Aktie noch bei 250 Pence, jetzt bei 174. Im August letzten Jahres verkaufte man für 2 Milliarden Pfund einen kleinen Anteil seiner Aktien bei 330 Pence. Aus heutiger Sicht ein gutes Geschäft, auch wenn man damit 172 Pence gegenüber seinen Einstieg verliert.

Am Wochenende hat die britische Regierung dann auch nach den dramatischen Kursverlusten nach der Brexit-Wahl beschlossen erstmal weitere Verkaufspläne für ihre Anteile zu begraben – nicht nur bei RBS-Aktien. Der Verlust für den Steuerzahler wäre einfach zu groß. Dass er immer größer wird und vielleicht nie wieder reingeholt werden kann, steht auf einem anderen Blatt. Aber es gibt ja eine „tolle“ Börsenweisheit: Verluste sind erst dann Verluste, wenn sie realisiert werden. Stimmt´s???

Mit dem Verkauf letzten August, der für den Steuerzahler zwar einen Ertrag, aber im Verhältnis zum Kaufpreis einen Verlust von 1,1 Milliarden Pfund darstellte, wollte UK-Finanzminister Osborne, der voll gegen den Brexit getrommelt hatte, den Märkten zeigen, dass der Staat als Mehrheitseigentümer jetzt nach und nach aus einer wieder erstarkten Royal Bank of Scotland aussteigt – auch wenn er dick im Verlust verkaufte. Mehr private Anleger sollten wieder in die Aktie strömen und den Kurs pushen, damit Osborne in der Lage wäre noch mehr Anteile zu höheren Preisen zu verkaufen. Aber von Augst 2015 bis letzten Donnerstag fiel die Aktie weiter von 330 auf 250 Pence – dann von Freitag bis jetzt von 250 auf 174. Das Desaster für den UK-Steuerzahler ist perfekt.

Bitterböse könnte man auch sagen die Brexit-Befürworter haben mit ihrem Kreuzchen bei der Wahl dafür gesorgt, dass der britische Staat seine investierten Gelder wohl nie wieder zurückbekommen wird – oder vielleicht deutlich später, und auch deutlich weniger als gedacht. Der Verlust wird im britischen Staatshaushalt dauerhaft sichtbar bleiben als höhere Schuldenlast.

Der RBS-Kurs seit 2003. Der rote Pfeil zeigt den Einstieg der Regierung 2008 zu einem schon vermeintlich geringen Preis von 502 Pence.

Die RBS-Aktie seit Ende 2013. Der rote Kreis zeigt den Zeitpunkt des ersten kleinen Teilverkaufs der Regierung von RBS-Aktien bei 330 Pence. Aus heutiger Sicht ein super Geschäft.

Kommentare lesen und schreiben, hier klicken

„Bitterböse könnte man auch sagen die Brexit-Befürworter haben mit ihrem Kreuzchen bei der Wahl dafür gesorgt, dass der britische Staat seine investierten Gelder wohl nie wieder zurückbekommen wird“???

Das sehe ich ganz anders. Was wäre denn die Alternative gewesen? Der Staat lockt den britischen Kleinanleger wieder in die Aktie, die Zockerei geht weiter wie bisher und die Aktie folgt dem Kursverlauf der DB?

Manchmal ist es ja ganz interessant, auch mal wieder einen alten Artikel zu lesen. Ich hatte gestern zufällig einen aus den Zeiten der Finanzkrise zur Hand, http://www.marketoracle.co.uk/Article7526.html. Dort hieß es zu den britischen Banken:

„The Bankrupt Banking System – The banks are sitting on huge undisclosed losses that run to over £1 trillion. Unfortunately the only answer here seems to be for a step by step systematic nationalisation of the banking system, where each bank is taken over, its debts written off, restructured and quickly re-privatised in a form where retail banks only operate based on the amount actually deposited, i.e. the interbank market can no longer be called upon by any retail banks. The same should apply to other critical financial institutions such as insurance companies. The statements by Mervyn King and Alistair Darling of forcing the banks to lend is naive or foolish or just plain ridiculous, because they cannot lend because they are virtually all BANKRUPT ! And any capital that they do have is being closely guarded in an attempt to survive the Banking Crisis, the last thing the banks want to do is to lend to corporations that may go bust just as we fall off the economic cliff into a deep recession.“

a) Genau: „Die kleinen Sparer oder andere Investoren pushen die Aktie wieder hoch, der Staat kann wieder raus, und dann verlieren alle Eigentümer nach dem Push ihr Geld.“ Wie super!

b) Es geht überall bergab. Seit 2008. Niemand ist gesund, keiner wirtschaftet gewinnbringend. Nur Wetten, Strafzahlungen und andere über den Tisch ziehen, wie Soros, bringt noch großes Geld. Die normalen Gewinnmargen sind minimalst wegen der ganzen Zockerei der Finanzindustrie. Und dann noch der Hochfrequenzhandel.

c) Die Reichen werden weniger und reicher, die Masse verarmt. So läufts grade. Und wenn dann weniger Milliarden nach Brüssel fließen ist das doch ein Gewinn. Auch wenn die Eurokraten jetzt erstmal versuchen, Schaden anzurichten. Um andere Austreter zu erschrecken.

d) Das das Ganze verlogen ist, zeigt doch die getürkte Petition des engl. Parlaments! Das Unterhaus fand es heraus. Das fehlt in unseren Medien. Natürlich.

Francois-Marie Voltaire: „Lügt stets und immer. Irgendetwas bleibt immer hängen.“

https://books.google.de/books?id=FZVOAAAAcAAJ&pg=PP15&lpg=PP15&dq=voltaire+l%C3%BCgt+l%C3%BCgt+irgendetwas+bleibt+immer+h%C3%A4ngen&source=bl&ots=xRby3IprwY&sig=kN5u48R5gSbwKkyO3WVCZ8bo8_M&hl=de&sa=X&ved=0ahUKEwiV9fn4r8vNAhUOrRQKHaVZCaIQ6AEIIzAA#v=onepage&q=voltaire%20l%C3%BCgt%20l%C3%BCgt%20irgendetwas%20bleibt%20immer%20h%C3%A4ngen&f=false