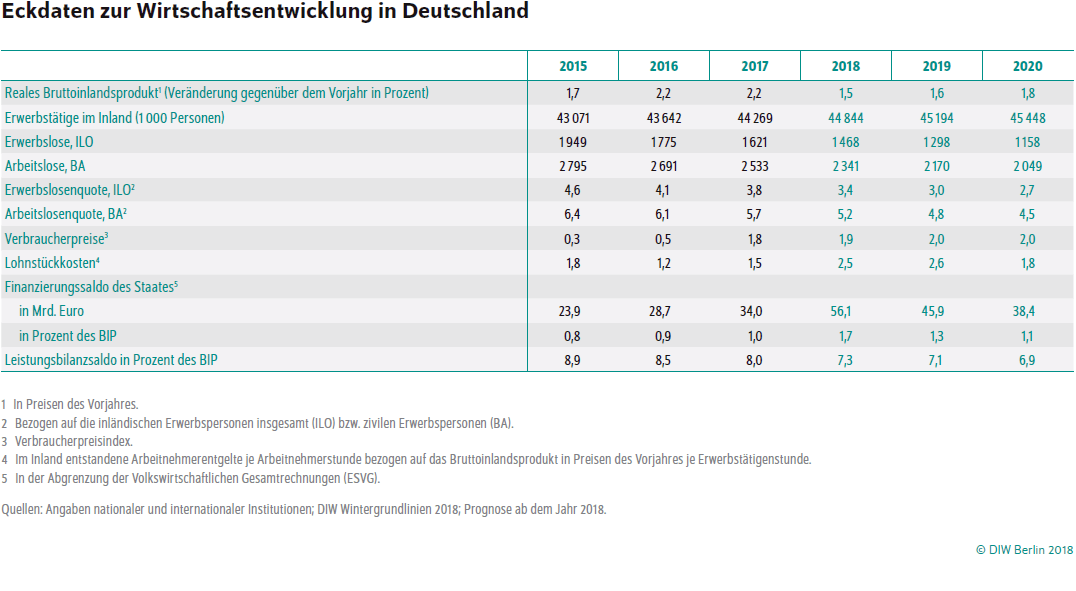

Eine Rezession beziehungsweise einen richtigen Wirtschaftsabschwung soll es in Deutschland nicht geben, zumindest wenn es nach dem „Deutschen Institut für Wirtschaftsforschung“ (DIW) aus Berlin geht. 2016 und 2017 gab es jeweils 2,2% Wirtschaftswachstum. In 2018 soll es letztlich bei 1,5% landen. In 2019 sollen es 1,6% sein, und 2020 1,8%. Diese neuen Aussichten stellen eine Abwärtskorrektur der Aussichten dar. So sagt das DIW aktuell Zitat:

Die Zeiten der Hochkonjunktur in Deutschland sind vorbei: Nach einer bis in das Frühjahr 2018 anhaltenden außerordentlich starken Entwicklung normalisiert sich die Wachstumsdynamik der deutschen Wirtschaft. Sie wird in diesem und in den kommenden beiden Jahren aber weiter spürbar wachsen und sich der Normalauslastung nähern. Das Deutsche Institut für Wirtschaftsforschung (DIW Berlin) korrigiert seine Prognose für das Wachstum der hiesigen Wirtschaftsleistung nach unten: auf 1,5 Prozent für dieses Jahr (0,3 Prozentpunkte weniger im Vergleich zur Herbstprognose) und 1,6 Prozent für das kommende Jahr (0,1 Prozentpunkte weniger als im Herbst). „Obwohl das Bruttoinlandsprodukt im dritten Quartal dieses Jahres sogar erstmals seit langer Zeit gesunken war, ist die Gefahr einer Rezession gering“, sagt DIW-Konjunkturchef Claus Michelsen. „Denn der Rückschlag im Sommer hatte seine Ursache vor allem in der Automobilindustrie.“ Wegen Problemen bei der Zertifizierung nach den neuen Abgas- und Verbrauchsnormen der EU konnten die Hersteller nicht so viele Autos wie gedacht absetzen und drosselten daraufhin ihre Produktion. Das setzte auch die Investitionen unter Druck. Die Produktionsausfälle dürften jedoch im Winter zumindest teilweise nachgeholt werden.

Das DIW sieht zwar auch Risiken wie den Brexit. Aber letztlich, so kann man die Worte des DIW interpretieren, hilft ein Mix aus verschiedenen Faktoren dabei das Wirtschaftswachstum in Deutschland am Laufen zu halten. Zitat:

Auch einige andere Aspekte sprechen für eine, wenn auch abgeschwächte, Fortsetzung des Aufwärtstrends der deutschen Wirtschaft – neben der brummenden Bauwirtschaft nicht zuletzt die stabile Arbeitsmarktlage: Die Beschäftigung steigt ungeachtet der Sonderentwicklungen weiter. „Das macht sich zunehmend in den Portemonnaies der ArbeitnehmerInnen bemerkbar: Die Löhne steigen auch nach Abzug der Inflation, die in den kommenden Jahren bei etwa zwei Prozent liegen dürfte, um voraussichtlich mehr als ein Prozent pro Jahr. Davon profitiert der private Konsum“, sagt Simon Junker, Experte für die deutsche Konjunktur. Einen merklichen Einkommensschub beschert den privaten Haushalten, dass der Zusatzbeitrag zur gesetzlichen Krankenversicherung ab Jahresbeginn 2019 wieder hälftig von Arbeitnehmer- und Arbeitgeberseite zu tragen ist. Zudem zeigt sich der Staat großzügig – so sinkt der Beitragssatz zur Arbeitslosenversicherung, Grund- und Kinderfreibeträge werden angehoben und die Mütterrente steigt.

Obwohl die Weltkonjunktur ihren Höhepunkt bereits im Frühjahr überschritten hat, wird wohl auch das Auslandsgeschäft weiter gut laufen – sofern die schwelenden Handelskonflikte, etwa zwischen den USA und China, die Brexit-Situation und der Haushaltsstreit zwischen der EU und Italien nicht eskalieren. Die Unternehmen investieren zwar zunehmend in Maschinen und Anlagen, die ganz große Investitionsoffensive bleibt auch angesichts der diversen Unsicherheiten aber aus.

Unter dem Strich deutet viel darauf hin, dass sich das Tempo der deutschen Wirtschaft nach Jahren des überdurchschnittlichen Wachstums normalisiert. Das spiegelt sich auch in den öffentlichen Haushalten wider, die nach wie vor mit satten, über die Jahre aber rückläufigen Überschüssen abschließen werden: in diesem Jahr in Höhe von rund 56 Milliarden Euro, im Jahr 2020 dann noch in Höhe von 38 Milliarden Euro.

Zum Vergrößern bitte die Grafik anklicken.

Kommentare lesen und schreiben, hier klicken