Professionelle Anleger gehen davon aus, dass der Dollar weiter fallen wird, weil die US-Notenbank Fed die Zinsen bald senken werde. Noch im letzten Jahr war der Dollar auf den höchsten Stand seit zwei Jahrzehnten gestiegen, weil die Fed die Zinsen extrem schnell angehoben hatte. Nun erwarten viele Investoren, dass die Fed auch wegen der bislang ungelösten Bankenkrise die Zinsen bald senken müsse und daher der Dollar weiter unter Druck komme.

Das berichtet Bloomberg nach Auswertung der eigenen Pulse-Umfrage des Datenlieferanten.

Dollar und Zinsen: Die Wette der Spekulanten

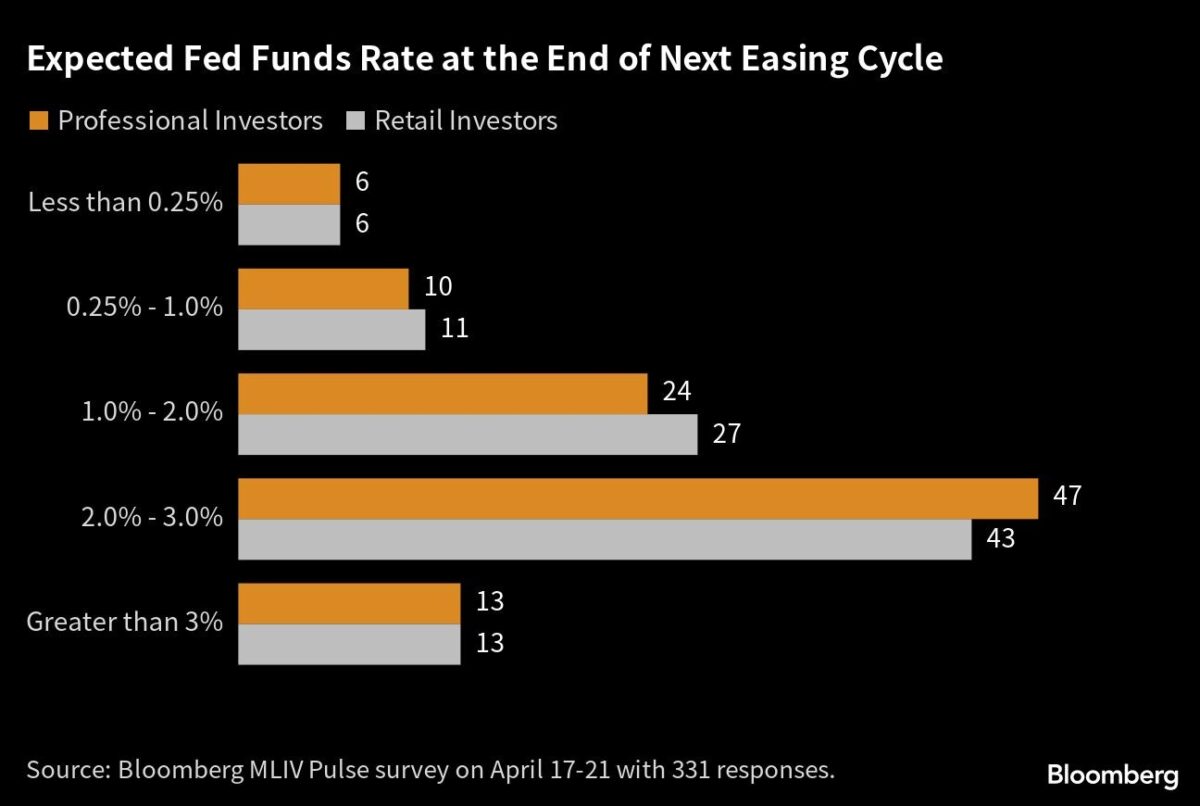

Laut der jüngsten MLIV Pulse-Umfrage erwarten 87 % der 331 Befragten, dass die Fed die Zinsen auf 3% oder darunter senken wird, wobei 40% glauben, dass die Lockerung noch in diesem Jahr beginnen wird. Dies steht im Gegensatz zu den Markteinschätzungen, die den impliziten Leitzins in zwei Jahren bei 3,05% sehen.

Profiinvestoren erwarten, dass die Fed die Zinsen senken wird

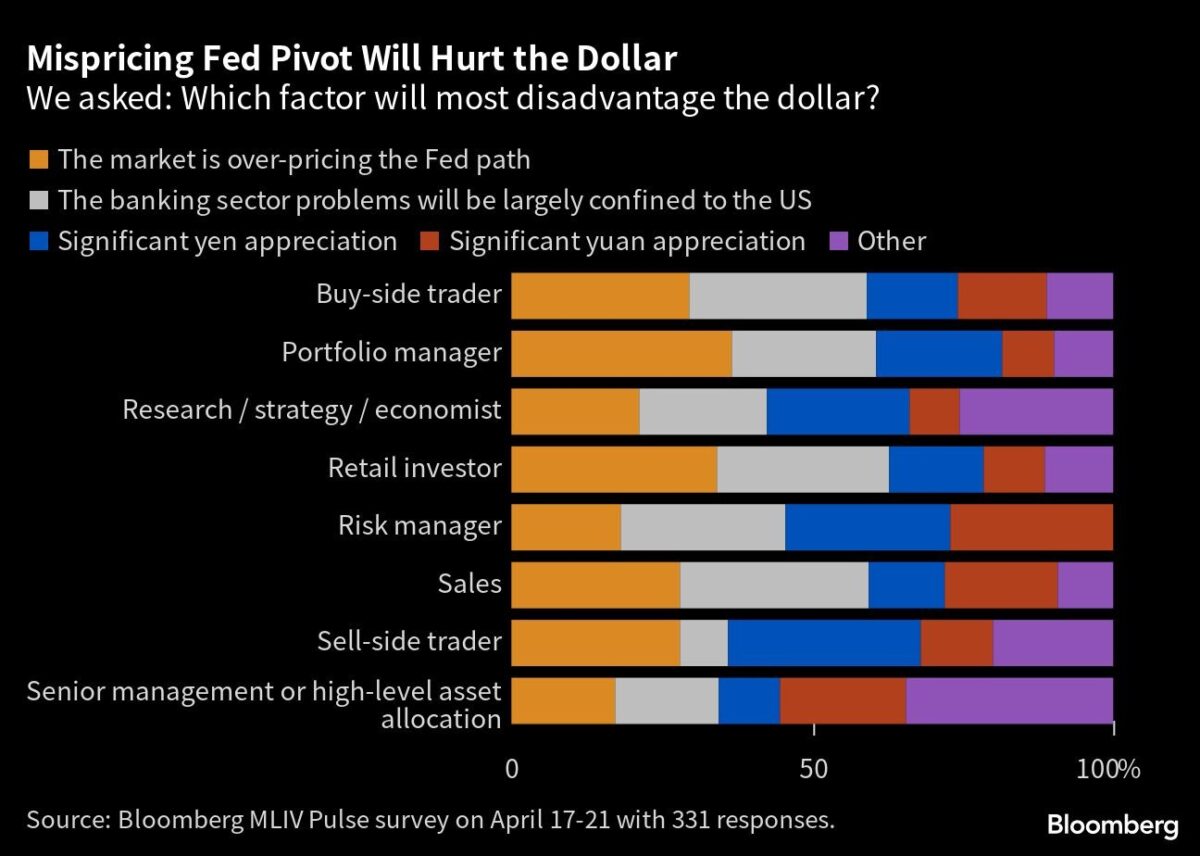

Dementsprechend sind die professionellen Anleger gegenüber dem Dollar negativ eingestellt, wobei die Kluft zwischen Bären und Bullen 17 Prozentpunkte beträgt. Viele geben ausdrücklich an, dass sie pessimistisch für den Dollar seien, weil die Renditen von US-Staatsanleihen zu hoch seien.

Dagegen sind viele Hedgefons gegenteiliger Aufffassung: sie gehen davon aus, dass die Inflation hartnäkiger sein wird und daher die Fed die Zinsen eben nicht so schnell senken wird und kann. Sie sind deshalb extrem short in US-Staatsanleihen, spekulieren also auf weiter steigenden Renditen für US-Staatsanleihen.

Interessanterweise lautet die zweithäufigste Antwort der von Bloomerg Befragten, dass sich die Spannungen im Bankensektor weitgehend auf die USA beschränken werden – weswegen die Fed anders als andere Notenbanken eben die Zinsen senken müsse.

Bloomberg hat gefragt: Welcher Faktor wird den Dollar am meisten benachteiligen?

Dollar und der historische Präzedenzfall: nur die Fed senkte die Zinsen

So seltsam es auf den ersten Blick erscheinen mag: es gibt in der Tat einen einzigen historischen Präzedenzfall dafür, dass die Fed die Zinsen stark senkt, ohne dass andere Zentralbanken nachziehen. Während der Tech-Pleite Anfang der 2000er Jahre und im Jahr vor dem Zusammenbruch von Lehman Brothers wich die US-Geldpolitik radikal von der anderer Länder ab. Im letzteren Fall senkte die Fed die Zinsen zwischen August 2007 und April 2008 um 325 Basispunkte, während die Europäische Zentralbank im Juli 2008 eine Erhöhung um 25 Basispunkte vornahm – und der Dollar war in dieser Zeit vor Lehman sehr schwach.

Dollar: Entdollarisierung?

Der Dollar-Pessimismus ist jedoch nicht nur ein Produkt der US-Probleme. Eine überraschend große Gruppe von Anlegern ist der Meinung, dass entweder eine Aufwertung des Yen oder des Yuan die Hauptursache für den Rückgang des Dollars sein wird.

Warum überraschend? Erstens hat der neue Gouverneur der Bank of Japan, Kazuo Ueda, bisher sein Bestes getan, um so langweilig wie möglich zu sein, was denjenigen wenig Hoffnung macht, die auf ein Ende der super-lockeren Geld-Politik wetten, die die Schwäche des Yen verursacht hat. Allerdings hat Ueda ein günstiges Zeitfenster, um die Kontrolle der Zinskurve aufzugeben, solange der Druck auf die lokalen Zinsmärkte minimal ist. Sollte er sich dazu entschließen, würde dies wahrscheinlich zu einer erheblichen Aufwertung des Yen führen – es gibt Anzeichen dafür, dass selbst kleine Änderungen der BOJ-Politik eine übergroße Wirkung auf die Währung haben können.

Zweitens ist der Citigroup Economic Surprise Index für China in diesem Monat auf den höchsten Stand seit 2006 gestiegen, und dennoch hat der Yuan gegenüber dem handelsgewichteten Währungskorb im Jahr 2023 bisher nur um etwa 1% zugelegt. Der Yuan sollte steigen, aber es ist besorgniserregend, dass die Währung fast unempfindlich gegenüber guten Nachrichten ist, denn es ist schwer vorstellbar, was das Land noch tun kann, um Investoren zu beeindrucken. Abgesehen von den anhaltenden geopolitischen Risiken könnte es einfach daran liegen, dass die Anleger Zeit brauchen, um sich an den Gedanken zu gewöhnen, dass der China wieder zurück ist.

Das Risiko einer generellen Abkehr vom Dollar wird von den Anlegern ernsthaft in Betracht gezogen. Die Mehrheit der Befragten geht davon aus, dass der Dollar innerhalb eines Jahrzehnts weniger als die Hälfte der weltweiten Währungsreserven ausmachen wird. Die BRICS-Staaten etwa versuchen derzeit, eine eigene Währung gegen den US-Dollar zu etablieren.

Auf der anderen Seite gibt es nach wie vor Dollar-Bullen, insbesondere unter den Privatanlegern. Eine deutliche Mehrheit dieser Dollar-Liebhaber ist der Meinung, dass die Fed die Zinsen nicht oder nicht so schnell senken wird.

Interessanterweise bleibt das Risiko eines Debakels um die Schuldenobergrenze fast unerwähnt. Allerdings wird kaum jemand bestreiten, dass das heutige politische Umfeld in den USA extrem angespannt ist und die Risiken so hoch sind wie seit vielen Jahren nicht mehr. Der Showdown von 2011 ist die beste Vorlage, um die wahrscheinliche Marktreaktion auf einen government shutdown zu beurteilen: Damals fielen die Renditen deutlich, doch der Dollar zog in dieser Zeit an, da die Risikoaversion die Gedanken der Anleger beherrschte.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Mit jedem neuen Artikel merke ich immer mehr, wie wenig ich eigentlich über die wirtschaftlichen Zusammenhänge Bescheid weiß. Teilweise sitze ich hier über 2 Stunden und lese Artikel mehrfach, um alles miteinander zu verbinden. Dabei komme ich mir vor, wie damals in der Ausbildung, als alles Neue auf mein einprasselte. ;-)

Von daher bleibt mir nur zu sagen: Aller größten Respekt an die Macher der Seite! Insbesondere an das „Gesicht“ Herr Fugmann. Ich verfolge die Seite und den YouTube Kanal erst seit zwei Monaten. Aber in der Zeit hatte ich bisher schon so viele Aha-Erlebnisse, dass ich mit dem Zählen kaum hinterher komme.

Bitte lassen Sie sich von den negativen Kommentaren nicht von Ihrem Kurs abbringen! Ihr Content ist einmalig im deutschsprachigen Raum. Ich bin so froh, Ihren YouTube-Kanal und Ihre Homepage gefunden zu haben.

Zitat: (Fugmann) „Das Risiko einer generellen Abkehr vom Dollar wird von den Anlegern ernsthaft in Betracht gezogen. Die Mehrheit der Befragten geht davon aus, dass der Dollar innerhalb eines Jahrzehnts weniger als die Hälfte der weltweiten Währungsreserven ausmachen wird. Die BRICS-Staaten etwa versuchen derzeit, eine eigene Währung gegen den US-Dollar zu etablieren“

Das ist sicher richtig, aber: Die Währungsräume Yen und Yuan müssten für eine Abkehr vom US-Dollar dauerhaft Handelsbilanzdefizite akzeptieren und eine Aufwertung ihrer Währungen durch Abkehr von der nationalwirtschaftlichen Fokussierung zu einer politischen Schwerpunktsetzung ermöglichen. Das sieht bisher bei keinem der asiatischen Staaten so aus. Der einzige Währungsraum, der diese Wende langsam vollzieht, ist der EURO-Raum und das auch nur mit sehr ungewissem Ausgang. Eine Rezession in den USA, verbunden mit einer zunehmenden Nichtakzeptanz von Defiziten und einem schwachen US-Dollar würde den Prozess sicher stark beschleunigen.

Im Ergebnis kann sich eine neue Leitwährung nur im optimalen Fall der wirtschaftlichen und politischen Entwicklung heraus kristallisieren, wahrscheinlicher ist eine (a.m.S.) weitere De-Globalisierung und Blockbildung, in der eine Währung keine globale Leitfunktion mehr übernehmen kann und schon aus dieser Sicht der Handel stärker eingeschränkt wird als wir es heute gewohnt sind. Grund sind die weniger effizienten Märkte. Der frühere Einflussblock der SU (Ostblock) bietet ein historisches Beispiel dafür. Die Autarkie der EU gegenüber Energieimporte durch Regenerative ist hier ein politisch akzeptiertes Zeichen, das in die gleiche Richtung der Blockbildung weist.

Der Fall des Dollar wird mit weltweiten Verlusten von Vermögen außerhalb der USA einher gehen, einfach weil die Metrik einer Leitwährung schrumpft. Da werden die Lebensversicherungen und Rentenfonds mit Dollar-notierten Anleihen (non-US) ins Schwitzen geraten. Da bringen auch die sogenannten Sachwerte nur begrenzt Sicherheit. Hoffen wir mal, das es nicht soweit kommt.

…da kann ich mich nur anschließen…diese AHA Erlebnisse hatte ich vor einigen Jahren auch und ab und an auch heute noch…von daher…Daumen hoch