FMW-Redaktion

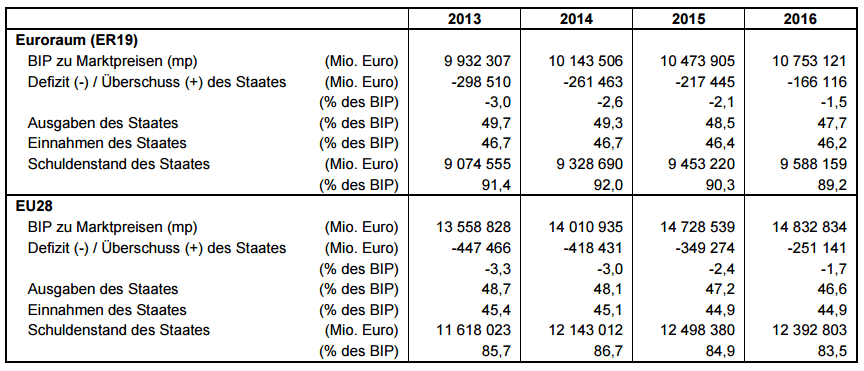

Die Schuldenlast wie auch die Defizite der EU-Mitgliedsstaaten sind in 2016 gegenüber 2015 rückläufig. Das ist die Headline-Botschaft der EU-Statistikbehörde Eurostat. Und in der Tat, es könnte schlimmer sein. Anders als in den USA kann man in Europa davon reden, dass die (gesamte) Verschuldung zumindest nicht Jahr für Jahr immer weiter drastisch ausufert. So liegt im Jahr 2015 die durchschnittliche prozentuale Verschuldung in der Eurozone in Relation zum Bruttoinlandsprodukt bei 89,2% gegenüber 90,3% im Vorjahr.

Aber: Während die prozentualen Relationen einen Rückgang seit 2014 zeigen, steigt die reale Schuldenlast in echtem Geld stetig weiter an, Jahr für Jahr. Wie die erste Grafik es schön zeigt, waren es 2013 9,07 Billionen Euro, 2014 9,32, 2015 9,45 und 2016 9,58 Billionen Euro. Die tatsächlichen realen Schulden steigen also Jahr für Jahr weiter an. Warum aber sinken die prozentualen Kennzahlen? Ganz einfach.

Wie man in der Grafik ebenfalls sieht, steigt das Bruttoinlandsprodukt in der Eurozone schneller als die Schuldenlast, womit die prozentuale Verschuldung in Relation zum BIP sinkt. Also handelt es sich nur um eine optisch nette Enschuldung, die aber tatsächlich in echtem Geld nicht stattfindet. Bei den Haushaltsdefiziten der Euro-Staaten hat sich nicht nur in Relation zum BIP, sondern auch in Euro wirklich etwas getan. Von 298 Milliarden Euro im Jahr 2013 ging das Defizit auf 166 Milliarden Euro im Jahr 2016 zurück. Das Defizit in Relation zum BIP sank kräftig von 3,0% auf jetzt 1,5%.

Zum Vergrößern bitte anklicken.

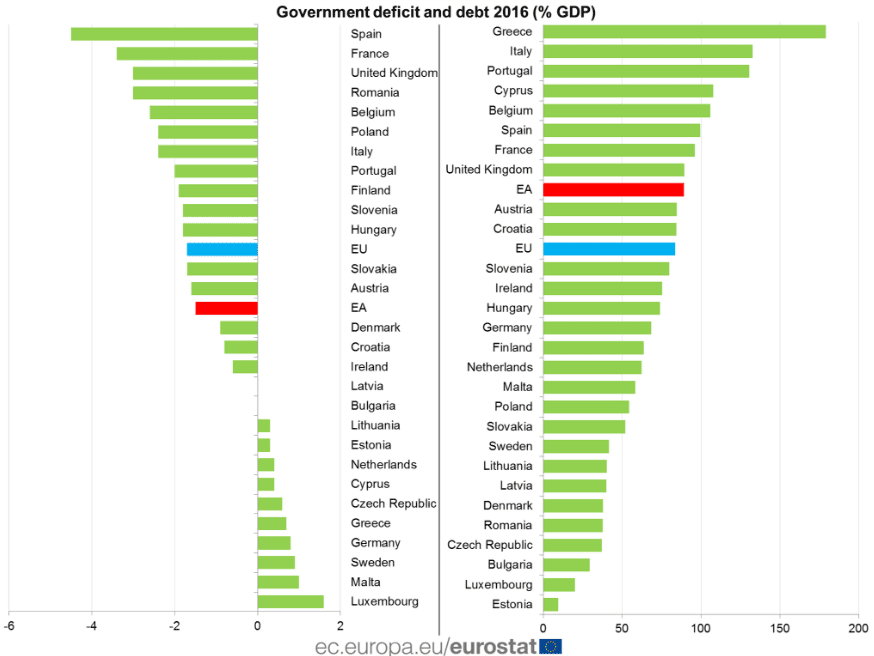

Die folgende Grafik zeigt links die Prozent-Defizite der Euro-Staaten in Relation zum BIP, und rechts ihre Gesamtverschuldung in Relation zum BIP. Schaut man sich in diesem „Ranking“ mal die „High Performer“ an, findet man unter den TOP 7 jeweils die wichtigen Flächenstaaten Italien, Spanien und Frankreich. Das ist eher kein gutes Zeichen! Und Griechenland? Man führt bei der Verschuldung uneinholbar mit 179% in Relation zum BIP. Aber beim Defizit? Hallo? Da findet man Griechenland gar nicht mehr als Schuldensünder. Wo ist das Land denn abgeblieben? Dazu gleich in einem separaten Folgeartikel mehr!

Zum Vergrößern bitte anklicken.

Eurostat im Originalwortlaut:

Im Jahr 2016 verzeichneten Luxemburg (+1,6%), Malta (+1,0%), Schweden (+0,9%), Deutschland (+0,8%), Griechenland (+0,7%), die Tschechische Republik (+0,6%), Zypern und die Niederlande (je +0,4%) sowie Estland und Litauen (je +0,3%) einen öffentlichen Überschuss, während Bulgarien und Lettland einen ausgeglichenen Finanzierungssaldo auswiesen. Die niedrigsten öffentlichen Defizite in Prozent des BIP meldeten Irland (-0,6%), Kroatien (-0,8%) und Dänemark (-0,9%). Vier Mitgliedstaaten wiesen ein Defizit von 3% oder mehr des BIP auf: Spanien (-4,5%), Frankreich (-3,4%), Rumänien und das Vereinigte Königreich (je -3,0%). Am Ende des Jahres 2016 wurden die niedrigsten Verschuldungsquoten (öffentlicher Schuldenstand im Verhältnis zum BIP) in Estland (9,5%), Luxemburg (20,0%), Bulgarien (29,5%), der Tschechischen Republik (37,2%), Rumänien (37,6%) und Dänemark (37,8%) verzeichnet.

Sechzehn Mitgliedstaaten wiesen eine Verschuldungsquote von mehr als 60% des BIP auf. Die höchsten Verschuldungsquoten verzeichneten Griechenland (179,0%), Italien (132,6%), Portugal (130,4%), Zypern (107,8%) und Belgien (105,9%). Im Jahr 2016 beliefen sich die Staatsausgaben im Euroraum auf 47,7% des BIP und die Staatseinnahmen auf 46,2%. Die entsprechenden Zahlen für die EU28 lagen bei 46,6% bzw. 44,9%. Zwischen 2015 und 2016 haben sich die Ausgaben des Staates im Verhältnis zum BIP in beiden Gebieten verringert, während die Einnahmen des Staates im Verhältnis zum BIP im Euroraum zurückgegangen und in der EU28 stabil geblieben sind.

Daten + Grafiken: Eurostat

Kommentare lesen und schreiben, hier klicken