FMW-Redaktion

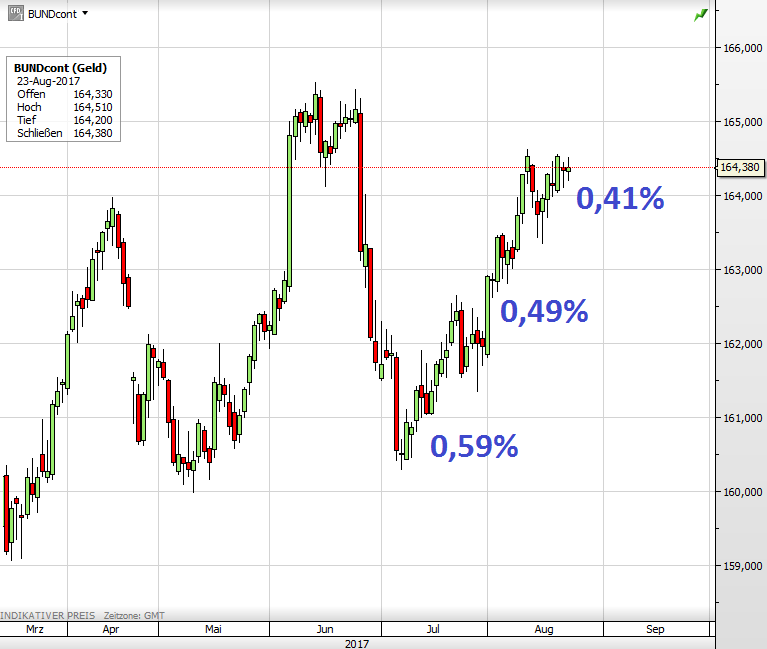

Wo alle Welt die große Zinswende schon seit Monaten herbeijubelt, zeigt sich in der Realität zuletzt eine Wende ab. Wie es im steigenden Kurs für die zehnjährige Bundesanleihe gut erkennbar ist (Chart), sinkt damit automatisch die Rendite. Denn wenn ein Käufer mehr für eine Anleihe zahlen muss bei gleichbleibender Verzinsung, schrumpft automatisch seine Rendite.

Das zeigt sich seit Anfang Juli in den neuesten Emissionen der Finanzagentur Deutschland GmbH für Wolfgang Schäuble. Bei der Emission vom 12. Juli zahlte er noch eine Emissionsrendite von 0,59%, dann Anfang August 0,49%. Heute nun folgt die dritte Emission der aktuellsten Emissionsserie zehnjähriger Bundesanleihen. Bei dieser Serie sprang die Nominalverzinsung (Zinskupon) gegenüber vorherigen Serien Anfang Juli von 0,25% auf 0,50%.

Durch Kaufkurse über dem Nominalwert der Anleihe von 100,00% sinkt hier die Rendite, obwohl die Anhebung des Zinskupons dennoch ein grundsätzliches Zeichen für die Zinswende sein sollte. Aber der Druck scheint erstmal weg zu sein den Investoren mehr Rendite anbieten zu müssen. Bei 0,50% festem Zins und einem heutigen Emissionspreis von 100,89% (Anleihekurse notieren immer in Prozentpunkten) liegt die Emissionsrendite heute bei 0,41%. Damit sinkt sie schon wieder ein Stück weiter ab.

Wie auch die beiden vorherigen Verkäufe war die heutige Emission leicht überzeichnet. Bei einem Angebot von 3 Milliarden Euro gab es 3,08 Milliarden Euro Nachfrage. 2 Milliarden Euro Volumen waren unlimitiert – die Käufer waren also bereit jeden Kurs zu akzeptieren. Tatsächlich verkauft wurden nicht 3, sondern 2,43 Milliarden Euro.

Die Differenz von 570 Millionen Euro floss in die sogenannte Marktpflegequote. Wenn rein theoretisch alle heutigen Käufer ihre Anleihen bis Laufzeitende in ihren Depots liegen lassen, gäbe es am Markt keine Handelbarkeit der Papiere. Die Liquidität garantiert die Finanzagentur mit der Marktpflegequote. Sie bietet somit für zukünftig Kaufwillige eine Handelbarkeit am freien Anleihemarkt.

Was lernt man daraus? Genau wie es der Bund-Future mit seinen seit Juli steigenden Kursen darstellt, sinkt die reale Rendite. Der Bund kann weniger anbieten, und die Investoren sind dennoch damit zufrieden – auch bei der Hauptlaufzeit von 10 Jahren. Das indiziert einmal mehr, dass der gesamte Markt an eine Verzögerung der Zinswende glaubt.

Kommentare lesen und schreiben, hier klicken