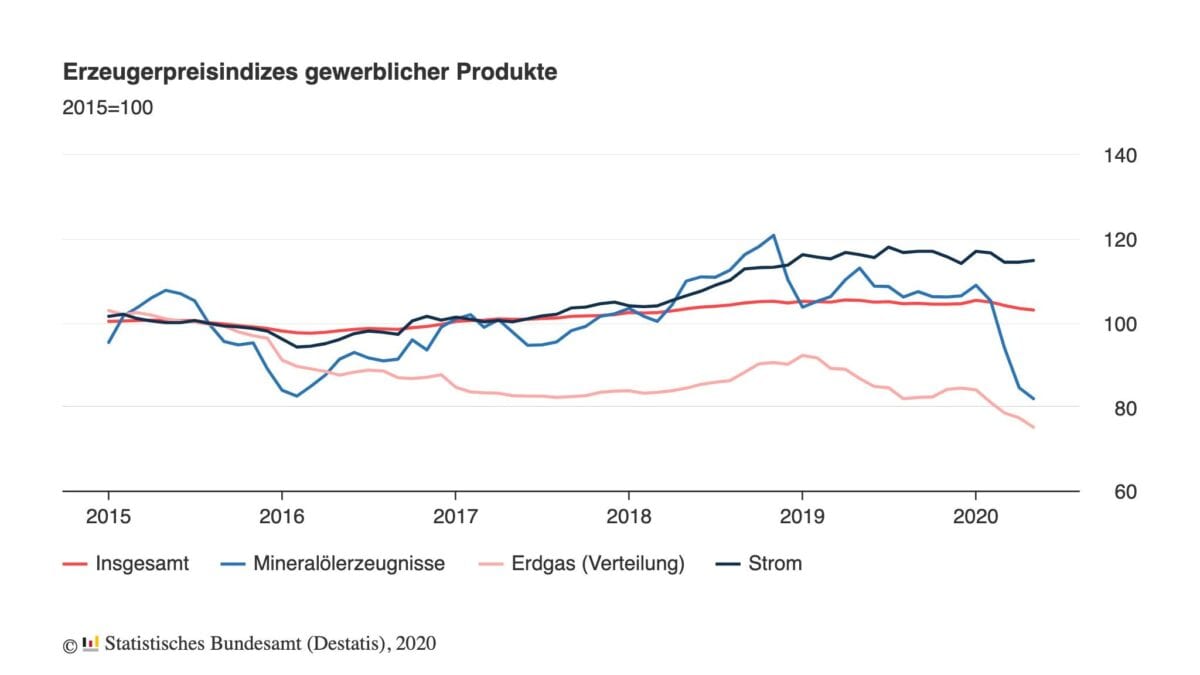

Die deutschen Verbraucherpreise für Mai liegen noch bei +0,6 Prozent. Die Erzeugerpreise, einer der drei wichtigen Vorlaufindikatoren für die Verbraucherpreise, wurden heute früh für Mai mit -2,2 Prozent vermeldet im Vergleich zu Mai 2019. Sie sinken immer weiter, nach -1,9 Prozent, -0,8 Prozent, -0,1 Prozent und +0,2 Prozent in den Vormonaten. Ein konstanter Abwärtssog, der zeitlich verzögert korrespondiert mit dem großen Crash im Ölpreis im Frühjahr.

Maßgeblich für den Absturz der Erzeugerpreise ist laut den Statistikern eben genau dieser Absturz der Energiepreise verantwortlich. Der Erzeugerpreis für Heizöl sank im Jahresvergleich um 47,1 Prozent, für Kraftstoffe um 22,8 Prozent, für Erdgas -13,4 Prozent. Die Erzeugerpreise für Mineralölprodukte insgesamt sanken gegenüber Mai 2019 um 27,5 Prozent. Ohne Berücksichtigung von Energie waren die Erzeugerpreise um 0,3 Prozent niedriger als im Mai 2019. Gegenüber April 2020 fielen sie um 0,2 Prozent. Man muss vorausschauend immer darauf hinweisen (so meinen wir), wie schon bei den Verbraucherpreisen, so auch heute für die Erzeugerpreise. Seit Wochen steigt der Ölpreis wieder deutlich. Es ist also gut möglich, dass man von der Deflation wieder leicht ins Plus rutscht. Im Juni, oder erst im Juli?

Weitere Aussagen der Statistiker im Wortlaut:

Auffällige Preisentwicklungen gab es im Mai bei Flugturbinenkraftstoffen, diese waren 68,3 % billiger als im Mai 2019 und 41,8 % billiger als im April 2020. Die Preise für Sekundärrohstoffe aus Altpapier und Altpappe lagen nach den starken Preisrückgängen in 2019 und Anfang 2020 nur noch 10,5 % unter dem Vorjahresmonat, gegenüber dem April 2020 stiegen sie um 47 %.

Vorleistungsgüter waren im Mai 2020 um 2,6 % billiger als im Mai 2019. Gegenüber dem Vormonat April 2020 sanken diese Preise um 0,1 %. Billiger als ein Jahr zuvor waren vor allem Roheisen, Stahl und Ferrolegierungen (-9,6 %) sowie Papier und Pappe (-5,8 %). Chemische Grundstoffe kosteten 8,2 % weniger, Getreidemehl war 3,5 % billiger. Dagegen waren Edelmetalle und Halbzeug daraus 25,6 % teurer als im Mai 2019. Erzeugnisse aus Beton, Zement und Gips kosteten 3,7 % mehr als ein Jahr zuvor.

Verbrauchsgüter waren im Mai 2020 um 1,3 % teurer als im Mai 2019. Gegenüber dem Vormonat April 2020 sanken diese Preise um 1,1%. Nahrungsmittel waren 1,5 % teurer als im Vorjahresmonat. Zucker kostete 17,5 % mehr als vor einem Jahr. Verarbeitetes Fleisch war 14,1 % teurer als im Vorjahresmonat. Dagegen war frisches oder gekühltes Schweinefleisch 7,2 % billiger als im Mai 2019, allein gegenüber April 2020 sanken die Preise um 12,5 %. Billiger als im Mai 2019 waren auch Butter mit einem Minus von 25,2 % (-12,2 % gegenüber April 2020) und Kartoffelerzeugnisse mit -8,6 %.

Kommentare lesen und schreiben, hier klicken