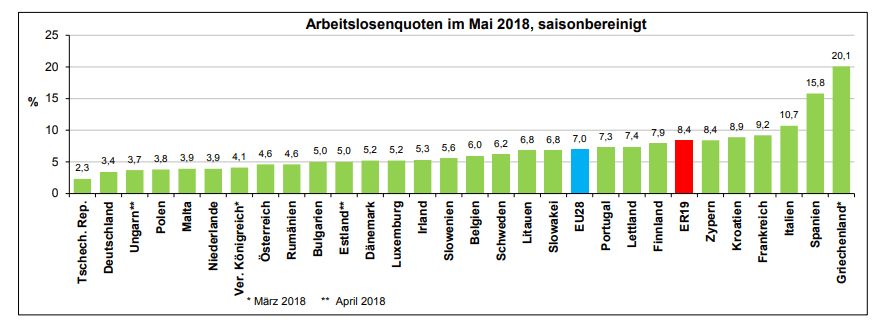

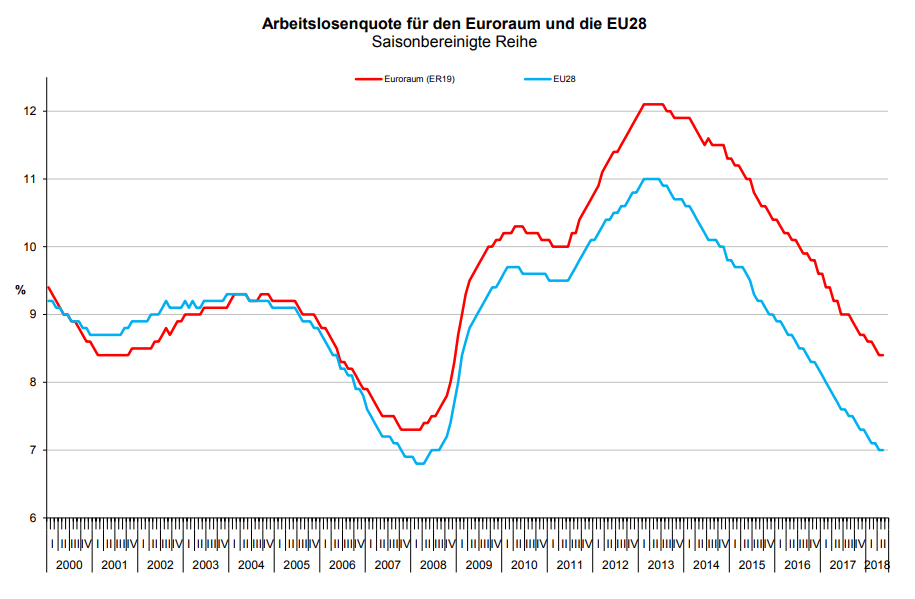

Die Arbeitslosigkeit in der EU liegt wie heute offiziell veröffentlich mit 7,0% für Mai unverändert gegenüber April (in der Eurozone unverändert bei 8,4%). Eurostat betont heute, dass man damit auf dem tiefsten Stand seit der Finanzkrise 2008 steht, was man im Chart gut sehen kann. Kurz bevor die Finanzkrise die Arbeitsmärkte mit voller Wucht traf, lag die offizielle Arbeitslosenquote im Tief noch bei 6,7% in der EU und 7,4% in der Eurozone.

Wir können nicht oft genug darauf hinweisen. Was die EU präsentiert, ist im Vergleich zu den in Deutschland präsentierten Arbeitslosendaten eine Sinnestäuschung. Es hängt immer von der Perspektive ab. Die deutschen Behörden (Jobcenter + Bundesagentur für Arbeit) sind auch schon verdammt kreativ darin Arbeitslose aus der Statistik zu streichen, obwohl sie arbeitslos sind. So sieht die offiziell in der Tagesschau präsentierte Arbeitslosenquote inzwischen fast nach Vollbeschäftigung aus.

Aber die EU-Statistiker „berechnen“ ihre Arbeitslosenstatistiken nach einem Modell, das jede Menge Raum für weitere statistische „Schweinereien“ lässt. Es liegt nämlich völlig im Ermessen der Arbeitsmarkt-Behörden in den jeweiligen Mitgliedsstaaten, wer denn im Sinne Statistik überhaupt arbeitslos ist, und wer nicht. Denn sie können selbst bestimmen, welcher Arbeitsloser sich zuletzt denn aktiv genug um Arbeit bemüht hat, und wer nicht. Lesen Sie dazu den folgenden Wortlaut aus dem Kleingedruckten von Eurostat (wichtigster Satz ist fett markiert):

Eurostat berechnet harmonisierte Arbeitslosenquoten für die Mitgliedstaaten, den Euroraum und die EU. Diese Arbeitslosenquoten basieren auf Definitionen, die den Empfehlungen der Internationalen Arbeitsorganisation (ILO) entsprechen. Die Berechnung basiert auf der harmonisierten Arbeitskräfteerhebung (AKE) der Europäischen Union. Basierend auf der Definition der ILO definiert Eurostat Arbeitslose als Personen im Alter von 15 bis 74 Jahren, die

– ohne Arbeit sind,

– innerhalb der beiden nächsten Wochen eine Arbeit aufnehmen können

– und während der vier vorhergehenden Wochen aktiv eine Arbeit gesucht haben.

So bekommt man Arbeitslosenquoten richtig schön weit runtergerechnet. Wie wir in früheren Artikeln schon errechnet hatten, müsste die tatsächliche Arbeitslosenquote grob geschätzt 30% höher liegen. Denn das ILO-Modell wird in Deutschland für die „Erwerbslosenquote“ angewendet. Vergleicht man sie mit der „Arbeitslosenquote“, ergeben sich oft grob vereinfacht gesagt Differenzen um die 30%. Überträgt man diese grobe Schätzung, liegt die Arbeitslosigkeit in der EU tatsächlich eher um die 9% statt 7%, und die in der Eurozone eher um die 11% statt 8,4%.

Aber was ist, wenn man etwas weiter denkt? Vor allem die beiden Länder mit den Rekord-Arbeitslosenquoten schlechthin Spanien (15,8%) und Griechenland (20,1%) versuchen natürlich alles um optisch gut dazustehen. Also liegt die Vermutung nahe, dass gerade solche Länder den Spielraum durch die ILO-Methode massiv ausreizen. Also könnte beispielsweise die Arbeitslosigkeit in Griechenland nicht bei 26% liegen, sondern vielleicht sogar bei tatsächlich 30%?

Hier weitere offizielle Details von Eurostat:

Gemäß Schätzung von Eurostat waren im Mai 2018 in der EU28 insgesamt 17,207 Millionen Männer und Frauen arbeitslos, davon 13,656 Millionen im Euroraum. Gegenüber April 2018 verringerte sich die Zahl der arbeitslosen Personen in der EU28 um 154 000 und im Euroraum um 125 000. Gegenüber Mai 2017 sank die Zahl der Arbeitslosen in der EU28 um 1,828 Millionen und im Euroraum um 1,252 Millionen. Mitgliedstaaten Von den Mitgliedstaaten verzeichneten die Tschechische Republik (2,3%) und Deutschland (3,4%) im Mai 2018 die niedrigsten Arbeitslosenquoten. Die höchsten Quoten registrierten Griechenland (20,1% im März 2018) und Spanien (15,8%). Über ein Jahr betrachtet fiel die Arbeitslosenquote im Mai 2018 in allen Mitgliedstaaten. Die stärksten Rückgänge wurden in Zypern (von 11,4% auf 8,4%), Kroatien (von 11,3% auf 8,9%), Griechenland (von 22,1% auf 20,1% zwischen März 2017 und März 2018) und Portugal (von 9,2% auf 7,3%) registriert.

Kommentare lesen und schreiben, hier klicken

“ Überträgt man diese grobe Schätzung, liegt die Arbeitslosigkeit in der EU tatsächlich eher um die 9% statt 7%, und die in der Eurozone eher um die 11% statt 8,4%.“

Ne, nicht tatsächlich, sondern wenn man die deutsche Methodik auf die EU/Eurozone anwenden würde, wäre das möglicherweise so. Nun ist aber die ILO-Methodik die international übliche, man könnte also eher sagen, dass die deutsche Quote ungewöhnlich hoch ausgewiesen wird.

Abgesehen davon: Was spricht eigentlich dafür, dass diese Spielräume, die es angeblich gibt, nun mehr genutzt werden als etwa 2010? Wenn wir hier mal Deutschland als Referenz nehmen, gibt es heute doch weniger Menschen in „Maßnahmen der aktiven Arbeitsmarktpolitik“ und nicht mehr. Es spricht also eher einiges dafür, dass der Rückgang vom Höchststand sogar größer war als es die Zahlen zeigen.

Noch als Ergänzung:

Teilnehmer an ausgewählten Maßnahmen aktiver Arbeitsmarktpolitik

Mai 2009: 1,63 Mio.

Mai 2016: 845 Tsd.

Zusätzlich zum Rückgang der Arbeitslosigkeit von 3,46 Mio. auf 2,88 Mio. befinden sich nun auch noch fast 800 Tsd. Menschen weniger in solchen Maßnahmen.