FMW-Redaktion

Es ist schon erstaunlich, dass ein Staat, der zumal noch durch die Finanzkrise 2008 massiv in Schwierigkeiten geriet und von seinen Partnern gerettet werden musste, sich weigert die ihm zustehnden Steuern einzutreiben. Im Fall Irland ist dies aktuell mehr als obszön, möchte man schon fast sagen. Wir erinnern uns. Die EU-Kommission hatte das EU-Steuerparadies Irland vor einem Jahr dazu verdonnert von Apple 13 Milliarden Euro an Steuern nachzufordern, die Irland dem Konzern zu Unrecht vorher als Steuervorteil gewährt hatte. Dieser Vorteil sei in Relation zu anderen Unternehmen in Irland zu Unrecht erteilt worden, und müsse daher an den irischen Staat nachgezahlt werden, so die EU-Kommission.

Irland weigerte sich beharrlich das ihm zustehende Geld von Apple nachzufordern. Warum? Nun, damit wäre zumindest der Ruf der grünen Insel als Steueroase innerhalb der EU halbwegs im Eimer. Ein Land mit einer Bevölkerung von gerade mal 4,8 Millionen Menschen verzichtet freiwillig auf 13 Milliarden Euro? Spinnen die? So werden wohl auch die EU-Bürokraten inzwischen ein Jahr später denken. Daher hat man heute kräftig nachgelegt, und fordert die Iren auf sich dieses Geld endlich zu holen mit Verweis an ein europäisches Gericht. Zitat EU-Kommission:

Irland hatte bis zum 3. Januar 2017 Zeit, den Beschluss der Kommission zur steuerlichen Behandlung von Apple umzusetzen. Dies entspricht den Standardverfahren, d. h. vier Monate nach der amtlichen Mitteilung des Kommissionsbeschlusses. Bis zur Rückforderung der unrechtmäßigen Beihilfe geniesst das besagte Unternehmen weiterhin einen unrechtmäßigen Vorteil. Deshalb muss die Rückforderung so schnell wie möglich erfolgen.

Heute, mehr als ein Jahr nach Annahme des Kommissionsbeschlusses, hat Irland die unrechtmäßige Beihilfe nicht einmal teilweise zurückgefordert. Auch wenn Irland zudem Fortschritte bei der Berechnung des genauen Betrags der unrechtmäßigen Beihilfe für Apple gemacht hat, gedenkt es, diese Arbeiten frühestens im März 2018 abzuschließen. Deshalb hat die Kommission beschlossen, Irland wegen unterlassener Umsetzung des Kommissionsbeschlusses gemäß Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) an den Gerichtshof zu verweisen.

Irland hat gegen den Kommissionsbeschluss vom August 2016 vor dem Gerichtshof Rechtsmittel eingelegt. Derartige Maßnahmen für die Nichtigerklärung von Kommissionsbeschlüssen befreien den Mitgliedstaat nicht von seiner Pflicht, unrechtmäßige Beihilfen zurückzufordern (Artikel 278 AEUV). Allerdings kann der Mitgliedstaat den zurückgeforderten Betrag bis zum Abschluss der EU-Gerichtsverfahren beispielsweise auf einem Treuhandkonto deponieren.

Das für Wettbewerbspolitik zuständige Kommissionsmitglied Margrethe Vestager erklärte dazu: „Irland muss bis zu 13 Mrd. EUR an unrechtmäßigen staatlichen Beihilfen von Apple zurückfordern. Mehr als ein Jahr nach Annahme dieses Kommissionsbeschlusses hat Irland die Mittel nicht einmal teilweise noch immer nicht zurückgefordert. Wir verstehen natürlich, dass die Rückforderung in bestimmten Fällen komplexer sein kann als in anderen, und wir sind stets zur Unterstützung bereit. Die Mitgliedstaaten müssen aber ausreichende Fortschritte in Richtung auf die Wiederherstellung des Wettbewerbs erzielen. Deshalb haben wir heute beschlossen, Irland wegen Nichtumsetzung unseres Beschlusses an den Gerichtshof zu verweisen.“

Amazon

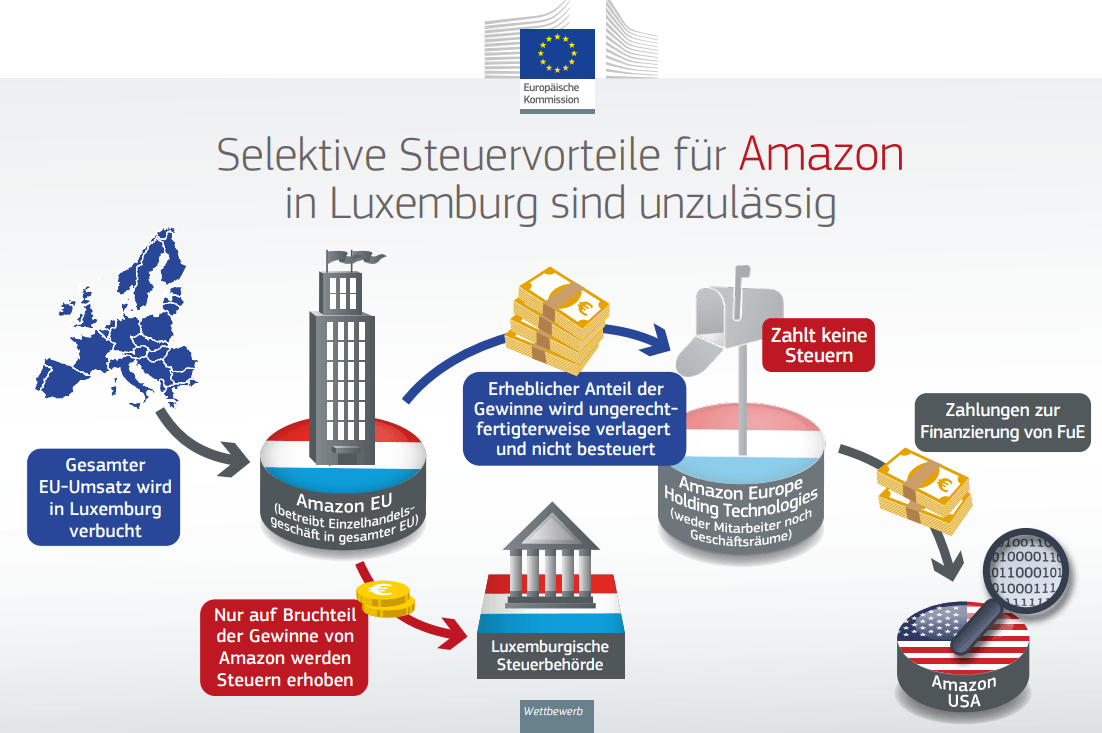

Bei Amazon ist der Fall ähnlich gelagert, wenn es hier auch um kleinere Summen geht. Die Amazon-Zentrale (sicher ein reiner Zufall) für die EU sitzt in Luxemburg. Nun hat die EU-Kommission festgestellt, dass das Land Amazon unrechtmäßige Steuervorteile in Höhe von 250 Millionen Euro gewährt habe. Diese Summe müsse man von Amazon zurückfordern, so die heutige Aufforderung aus Brüssel. Das dürfte den Luxemburgern aus dem selben Grund wie den Iren nicht schmecken. Denn was hat man dort sonst außer Steuerkanzleien, Wirtschaftsprüfer und Fondsgesellschaften? Die gesamte „Industrie“ des Mini-Staats basiert darauf. Die EU-Kommission stellt fest, dass Amazon mit der „üblichen Masche“ arbeitete um die Steuerlast klein zu rechnen, nämlich deftig überhöhte Lizenzgebühren, mit denen Gewinne reduziert werden. Zitat EU-Kommission auszugsweise:

Im Zuge einer im Oktober 2014 eingeleiteten eingehenden Prüfung ist die Kommission zu dem Ergebnis gelangt, dass die Steuerbelastung von Amazon in Luxemburg durch einen von Luxemburg im Jahr 2003 ausgestellten und 2011 verlängerten Steuervorbescheid ohne triftigen Grund verringert wurde. Der Steuervorbescheid ermöglichte es Amazon, den größten Teil seiner Gewinne von einem Unternehmen des Amazon-Konzerns, das der Luxemburger Steuer unterliegt (Amazon EU), auf ein Unternehmen zu verlagern, bei dem das nicht der Fall ist (Amazon Europe Holding Technologies). Der Steuervorbescheid sah insbesondere vor, dass Amazon EU eine Lizenzgebühr an Amazon Europe Holding Technologien zahlt, sodass sich der zu versteuernde Gewinn von Amazon EU wesentlich verringert.

Die Kommission stellte im Rahmen ihrer Untersuchung fest, dass die Lizenzgebühren, die durch den Steuervorbescheid genehmigt wurden, künstlich aufgebläht wurden und nicht mit der wirtschaftlichen Realität im Einklang standen. Daher kam die Kommission zu dem Schluss, dass Amazon durch den Steuervorbescheid ein selektiver wirtschaftlicher Vorteil gewährt wurde, weil der Konzern dadurch weniger Steuern zahlen musste als andere Unternehmen, die denselben nationalen Steuervorschriften unterlagen. Unterm Strich führte der Steuerbescheid dazu, dass Amazon auf drei Viertel seiner aus dem EU-Umsatz erzielten Gewinne keine Steuern zahlen musste.

Durch die Beihilfenkontrolle will die EU erreichen, dass die Mitgliedstaaten nicht bestimmte Unternehmen gegenüber anderen steuerlich begünstigen – sei es über Steuervorbescheide oder auf andere Weise. Insbesondere müssen zwischen Unternehmen einer Unternehmensgruppe abgewickelte Transaktionen im Einklang mit der wirtschaftlichen Realität erfolgen. Das bedeutet, dass bei Zahlungen zwischen zwei Unternehmen eines Konzerns der sogenannte Fremdvergleichsgrundsatz erfüllt sein muss: Die Konditionen müssen also den normalen Geschäftsbedingungen zwischen unabhängigen Unternehmen entsprechen.

Die beihilferechtliche Untersuchung der Kommission betraf einen Steuervorbescheid, den Luxemburg Amazon im Jahr 2003 ausgestellt und 2011 verlängert hatte. Mit dem Steuerbescheid wurde eine Methode zur Berechnung der Steuerbemessungsgrundlage der Betriebsgesellschaft genehmigt. Indirekt wurde damit auch die Methode gebilligt, anhand deren die jährlichen Zahlungen berechnet wurden, die die Betriebsgesellschaft für Amazons Rechte des geistigen Eigentums an die Holdinggesellschaft leistete, die ausschließlich von der Betriebsgesellschaft genutzt wurden.

Diese Zahlungen beliefen sich im Durchschnitt auf mehr als 90 % der Betriebsgewinne der Betriebsgesellschaft. Sie waren wesentlich (50 %) höher als der Betrag, den die Holdinggesellschaft im Rahmen der Kostenteilungsvereinbarung an Amazon USA zahlen musste.

Die Holdinggesellschaft war nichts als eine leere Hülle, die lediglich die Rechte des geistigen Eigentums für die ausschließliche Nutzung an die Betriebsgesellschaft weiterreichte. Die Holdinggesellschaft selbst war in keiner Weise aktiv am Management, der Entwicklung oder der Nutzung dieses geistigen Eigentums beteiligt. Sie übte keine Geschäftstätigkeit aus und konnte dies auch überhaupt nicht, sodass die Höhe der Lizenzgebühren, die sie erhielt, nicht gerechtfertigt war.

Die durch den Steuervorbescheid genehmigte Methode führte dazu, dass der steuerpflichtige Gewinn der Betriebsgesellschaft nur zu einem Viertel berücksichtigt wurde. Fast drei Viertel des Gewinns von Amazon wurden ungerechtfertigterweise der Holdinggesellschaft zugewiesen und blieben dadurch unbesteuert. Unterm Strich führte der Steuerbescheid also dazu, dass Amazon auf drei Viertel seiner aus dem EU-Umsatz erzielten Gewinne keine Steuern zahlen musste.

Aufgrund dieser Umstände kam die Kommission zu dem Schluss, dass durch den von Luxemburg ausgestellten Steuervorbescheid Zahlungen zwischen zwei Unternehmen desselben Konzerns gebilligt wurden, die nicht mit der wirtschaftlichen Realität im Einklang standen. Infolgedessen zahlte Amazon aufgrund des Steuervorbescheids erheblich weniger Steuern als andere Unternehmen. Daher stellte die Kommission in ihrem Beschluss fest, dass die steuerliche Behandlung, die Luxemburg mittels Steuervorbescheid dem Internethändler Amazon genehmigte , nach den EU-Beihilfevorschriften unzulässig ist.

So lief das Amazon-Modell in der EU laut EU-Kommission, dargestellt als Grafik:

Zum Vergrößern bitte anklicken. Grafik: EU-Kommission

Kommentare lesen und schreiben, hier klicken