Mario Draghi gab gestern um 14:30 Uhr in Frankfurt seiner allerletzte Pressekonferenz im Rahmen einer Zinsentscheidung als EZB-Chef. In wenigen Tagen übernimmt Christine Lagarde sein Amt.

An dieser Stelle wollen wir darauf zurückschauen, was ab dem Tag mit dem Euro geschah, als Mario Draghi seine wichtigste Aussage während seiner Amtszeit tätigte. Wenn er auf etwas stolz sei, dann auf die Art und Weise, wie die EZB und er das Mandat ständig erfüllt und abgearbeitet habe. Es sei Teil „unseres“ Erbes nie aufzugeben, so Draghi gestern. Seine „größte Tat“ (wenn man es so nennen will) war sein Zitat „Whatever it takes“ am 26. Juli 2012. Es ging damals darum den Euro zu retten. Und so sagte er damals vor laufenden Kameras, die EZB werde alles tun was notwendig sei (whatever it takes) um den Euro zu retten. Und man könne ihm glauben, es werde reichen, so Draghi als Nachsatz. Ein hammerhartes Notenbanker-Signal für die Märkte – das, wie wir inzwischen wissen, von Draghi nicht mit anderen Notenbankern oder Politikern der Eurozone abgesprochen war (siehe hierzu das Buch von Adam Tooze mit dem Titel „Crashed“). Das war also im Juli 2012. Und was geschah seitdem mit dem Euro?

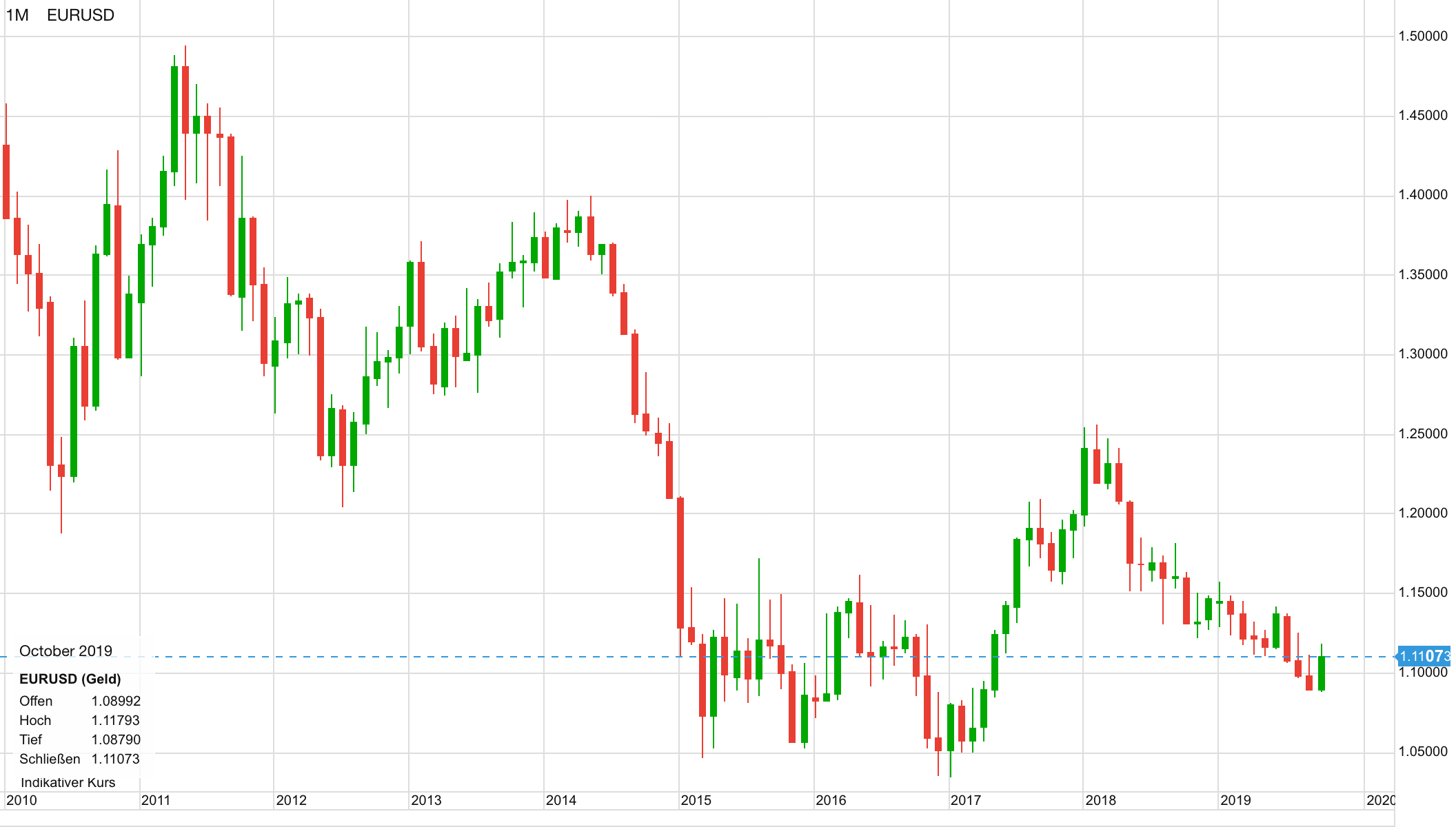

Euro-Verlauf nach dem legendären Zitat von Mario Draghi

Von da an stieg der Euro gegen den US-Dollar von 1,23 bis Ende 2012 auf einen Kurs von über 1,31 an. Im Mai 2014 erreichte der Euro dann seinen Höhepunkt nach der Draghi-Rede bei genau 1,40 gegen den US-Dollar. Den Kursverlauf sieht man im folgenden Chart, der bis zum Jahr 2010 zurückreicht.

Neben anderen Programmen startete die EZB dann über die nationalen Notenbanken ab 2015 mit ihrem großen Aufkaufprogramm für Staatsanleihen der Eurozone. Die Notenbanken vor Ort kauften dafür jeweils nur die Staatsanleihen ihrer eigenen Länder auf. Bis jetzt hat sich ein Berg im Wert von 2,6 Billionen Euro bei der EZB angehäuft. Zusammen mit Zinssenkungen herunter auf 0 wollte man offiziell die Inflation ankurbeln, was bis dato nicht gelungen ist. Aber man weiß es ja… es ging natürlich auch darum diverse Länder in der Eurozone (siehe Italien) zu retten, weil sonst womöglich nicht genug Kaufwillige für die jeweiligen Staatsanleihen vorhanden gewesen wären. Und mit ihren Käufen senkte die EZB die Zinslast der Staaten massiv, was natürlich für eine enorme Erleichterung sorgte. Mit Zinsen auf 0 und massiven Anleihekäufen schwächt man natürlich seine eigene Währung.

Der Absturz

Ab Mai 2014 fiel der Euro dann deutlich von 1,40 auf 1,20. Ab Start des großen QE-Programms ging es dann weiter runter auf bis zu 1,0470 im März 2015. Von da an verweilte die Gemeinschaftswährung zwei Jahre lang auf diesem tiefen Niveau. Nach einer Erholung bis 2018 auf bis zu 1,25 (Hoffnungen auf die große Zinswende in der Eurozone) kam der Euro aber bis jetzt wieder zurück auf Niveaus um den Kurs von 1,11 zum US-Dollar. Denn nach der Finanzkrise folgte zwar eine jahrelange konjunkturelle Erholung in Europa. Aber ab 2018 war klar, dass die Konjunktur sich sehr stark eintrübt, und dass die EZB die Zinswende abblasen würde. Die Tendenz ging sogar hin zu weiter fallenden Zinsen, was sich ja im September 2019 auch bewahrheitete. Und nun startet nächste Woche das große Anleihekaufprogramm der EZB erneut, nachdem es eigentlich schon ausgelaufen war.

Die Amerikaner hatten mit ihrer Fed nach jahrelangen Niedrigzinsen bereits mehrmals erhöht, und hatten daher jüngst auch wieder Luft um die Zinsen zu senken. Die EZB erhöhte gar nicht erst, sondern blieb durchgehend auf 0. Das Pulver ist sozusagen verschossen – oder will man vielleicht im nächsten Jahr auch den Leitzins ins Negative senken, falls die Konjunkturkrise voll durchschlägt? Unter diesem Szenario sollte/könnte der Euro weiter fallen.

Aber die Frage ist eben, ob auch die US-Notenbank Fed die Zinsen in Richtung 0 absenken wird – und damit den Zinsvorteil des Dollars gegenüber dem Euro eliminiert. Die Fed hat in atemberaubendem Tempo von Zinsanhebung und Reduzierung der Bilanzsumme auf „Autopilot“ im Dezember 2018 auf nun Ausweitung der Bilanzsumme (natürlich kein QE!) und zwei Zinssenkungen (nächste Woche vermutlich die dritte Senkung) diesen Weg wohl bereits eingeschlagen..

Kommentare lesen und schreiben, hier klicken