Das besonders stark von der Coronavirus-Pandemie betroffene Italien bekommt ebenso wie Spanien nun auch am Anleihemarkt die ökonomischen Auswirkungen zu spüren. Trotz dreistelliger Milliardenbeträge der EZB steigen die Renditen für Staatsanleihen der Südländer deutlich an und drohen eine Eurokrise 2.0 auszulösen.

Eine neue Eurokrise als Nebenwirkung der Coronavirus-Pandemie?

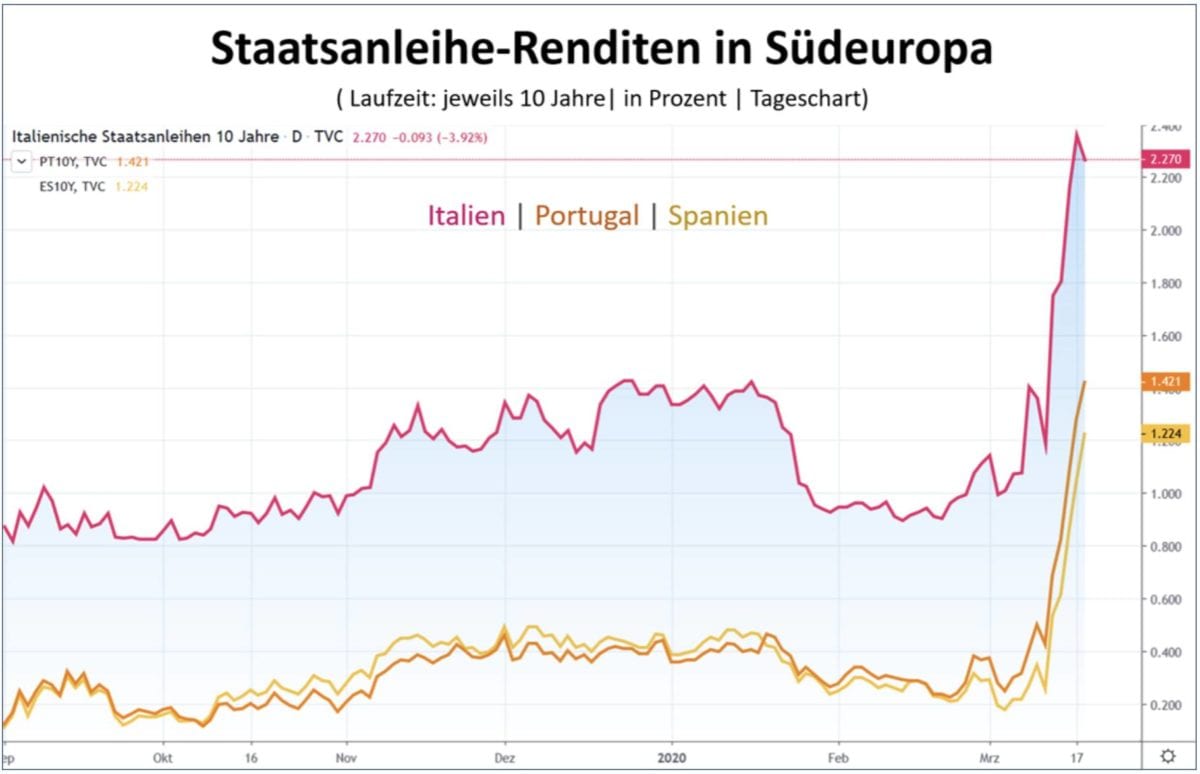

Während sich die Renditen für deutsche Staatsanleihen bis in den Laufzeitbereich von 20 Jahren im negativen Bereich befinden (Laufzeit 2040: -0,11 Prozent p. a.), steigen die Renditen für südeuropäische Länder aktuell stark an. Lag zum Beispiel die Rendite für zehnjährige spanische Staatsobligationen Anfang des Monats noch bei 0,17 Prozent p. a., so sind die Renditen seitdem um 720 Prozent auf nominal 1,224 Prozent angestiegen. Die Renditen für italienische Staatsanleihen steigen bereits seit dem 21. Februar dynamisch an und haben mittlerweile sogar die Marke von zwei Prozent überschritten (aktuell 2,27 Prozent p. a.).

Obwohl die Europäische Zentralbank (EZB) seit dem 30. Oktober letzten Jahres den europäischen Anleihemarkt mit 20 Mrd. Euro pro Monat unterstützt, kann sie den Anstieg der Renditen der hoch verschuldeten Südländer aktuell nicht stoppen. Und dass, obwohl die EZB in der vergangenen Woche zusätzlich Vermögenswerten in Höhe von 120 Mrd. Euro über das bestehende QE-Programm hinaus erworben hat.

Die Staatsverschuldung Italiens ist mit 137 Prozent die zweithöchste in der Eurozone nach Griechenland mit 178 Prozent. Mit aktuell 31.688 Infizierten und fast 3.000 Verstorbenen ist Italien nach China das am zweitstärksten betroffene Land in Sachen Coronavirus-Pandemie. Die Wirtschaft des Stiefelstaates ist mittlerweile wegen der Eindämmungsmaßnahmen nahezu zum Erliegen gekommen. Der italienische Ministerpräsident Giuseppe Conte hat den nationalen Notstand ausgerufen und Italien ist vom Rest der Welt nahezu isoliert. Zwar erlaubt Brüssel, dass die Regierung in Rom die Maastrichtkriterien bedingt durch die Notlage ignorieren darf, um die Wirtschaft mit Fiskalstimuli am Leben zu erhalten, aber erstens reichen diese nicht aus und zweitens macht das die Verschuldungslage nur noch schlimmer.

Auch Spaniens Wirtschaft wird von der Virus-Krise mit aktuell 14.000 Fällen hart getroffen (Platz vier hinter dem Iran). Mit 642 Fällen ist Portugal zwar noch nicht signifikant betroffen, dennoch steigen die Renditen für Staatsanleihen auf der gesamten iberischen Halbinsel an. Die Investoren fürchten den Ausbruch einer neuen Staatsschuldenkrise in Südeuropa, doch daran ist nicht allein das Coronavirus schuld.

Was stimmt nicht mit Christine Lagarde?

Es war die Präsidentin der Europäischen Zentralbank, die mit ihren Aussagen den Markt für Risikoanleihen ins Rutschen brachte und für die anhaltende Ausweitung der Risiko-Spreads sorgte. Zwar hatte sie formaljuristisch recht, als sie auf der Pressekonferenz am letzten Donnerstag darauf hinwies, dass die EZB kein direktes Mandat zur Kontrolle der Risikoaufschläge am Anleihemarkt hat. Doch in Anbetracht der Nervosität der Märkte und der zunehmenden Risikoaversion der Anleger, war diese Aussage höchst gefährlich. Die Marktteilnehmer haben daraufhin angefangen, den EZB-Put aus den risikoreichen Südländerstaatsanleihen auszupreisen. Ein Prozess, der schnellstens gestoppt werden muss, andernfalls droht eine Eurokrise 2.0 oder gar eine Eurokrise hoch zehn.

Aus juristischer Sicht war der berühmte Spruch von Mario Draghi aus dem Jahr 2012, er würde „alles tun, um den Euro zu retten“, nicht haltbar. Doch psychologisch hat er funktioniert, vor allem der Nachsatz „Und glauben Sie mir, es wird reichen“. Die Eurokrise war damit de facto beendet. Seine Amtsnachfolgerin, eine Anwältin, hat sich juristisch einwandfrei verhalten, aber den psychologischen Aspekt ihrer Korrektheit stark unterschätzt. Statt die Märkte zu beruhigen, löste sie mit ihrer mangelnden Sensibilität für die Nervosität der Investoren eine Verkaufspanik an den Anleihemärkten aus. Vor allem bei solchen Papieren, die die Anleger ausschließlich wegen der impliziten EZB-Kauf-Garantie selbst zu extrem hohen Preisen noch erworben hatten.

Fazit und Ausblick

Sofern Frau Lagarde ihren gefährlichen verbalen Fauxpas nicht umgehend revidiert, droht eine Spirale an krisenbedingter Schuldenexplosion in den Südländern und steigenden Refinanzierungskosten in eine neue Eurokrise zu münden. Doch dazu muss es nicht kommen, sofern die Verbalakrobatik der Europäischen Zentralbank dem Ernst der Lage wieder gerecht wird und das QE-Programm der EZB gezielt zur Stützung der südeuropäischen Staatsanleihenmärkte eingesetzt wird. Dazu muss gleichwohl der Verteilungsschlüssel für die Staatsanleihekäufe angepasst werden, der sich aktuell noch an den EZB-Anteilen der Mitgliedsstaaten orientiert. Doch dies dürfte in Anbetracht der aktuellen Notlage und einer erneut drohenden Eurokrise auch im ansonsten sehr kritischen EZB-Rat möglich sein.

Zudem benötigt auch Deutschland demnächst viel Geld zur Stützung der heimischen Wirtschaft und ist dafür bereit, die heilige Kuh „Schwarze Null“ zu opfern. Dies würde ein erhöhtes Emissionsvolumen deutscher Staatsanleihen bedeuten, was wiederum der EZB auch mehr Luft für den Ankauf südeuropäischer Staatsanleihen ermöglichen würde. Um eine massive dauerhafte Aufstockung ihres QE-Programms kommt die Europäische Zentralbank in Anbetracht der ausufernden Haushaltsdefizite zur Vermeidung einer neuerlichen Eurokrise ohnehin nicht umhin.

Kommentare lesen und schreiben, hier klicken

So Zentralbanken, es wird langsam Zeit.

Zaubert eine tote Katze aus dem Hut…!