Als ob es die Beinahe-Eurokrise im Spätsommer dieses Jahres nicht gegeben hätte, als die Differenz zwischen deutschen und italienischen Staatsanleiherenditen außer Kontrolle zu geraten drohte, provoziert die EZB mit ihrem gestern angekündigten Bilanzabbau und weiteren großen Zinsschritten eine neue Eurokrise. Ab Juli 2023 sollen die Staatsanleiheverkäufe sogar noch verstärkt werden.

Italienische Renditen auf dem Niveau der Eurokrise von 2012

Die EZB könnte einem leidtun, hätte sie sich nicht von der Fiskalpolitik korrumpieren lassen, entgegen den Stabilitätskriterien des Vertrags von Maastricht. Nun sitzen die Zentralbanker in der Frankfurter Sonnemannstraße in der selbst gebauten Falle. Neben dem Unvermögen, die Inflationsentwicklung auch nur ansatzweise richtig einzuschätzen, will man nun durch eine gefährlich restriktive Geldpolitik den Schaden begrenzen.

Das Problem: Die Überschuldung in vielen Mitgliedsstaaten macht ein Ausstieg aus der ultralaxen Geldpolitik mit Nullzinsen und indirekter Staatsfinanzierung über mehr als eine Dekade schlicht unmöglich, ohne eine neue Eurokrise auszulösen.

Sichtbar wird diese Tatsache bereits in den seit gestern wieder steil ansteigenden Renditen für italienische Staatsanleihen. Das Land ist die drittgrößte Volkswirtschaft Europas und nach Griechenland das höchstverschuldete Land auf Ebene der öffentlichen Verbindlichkeiten.

Mit aktuell 4,325 Prozent sind die Renditen der zehnjährigen Schuldscheine des Stiefelstaats wieder auf dem Niveau der ersten Eurokrise 2012, nachdem sie im Dezember vor zwei Jahren bei 0,47 Prozent und vor Jahresfrist noch bei knapp unter einem Prozent rentierten. Auch der Renditeaufschlag gegenüber deutschen Staatsanleihen (Spread) ist nun wieder über das Niveau von zwei Prozentpunkte hinausgeschossen (aktuell 215 Basispunkte).

Im Jahr 2012 lag die Staatsverschuldung Italiens bei 126,5 Prozent und aktuell bei 150,2 Prozent in Relation zum BIP. Kein Wunder also, dass italienische Regierungsmitglieder auf die EZB-Politik nicht gut zu sprechen sind. Dabei geht es jetzt erst richtig los.

So fährt die EZB den Euroraum gegen die Wand

Die EZB, vertreten durch ihre Präsidentin Christine Lagarde, schwang nach ihrer gestrigen Offenmarktsitzung die geldpolitische Rute, als ob die Schuldenprobleme und die anstehenden Rezessionen in vielen Mitgliedsstaaten nicht existent wären. Priorität hat jetzt die Inflationsbekämpfung – zu spät und in Hinblick auf die beginnende Panik am Markt für Staatsanleihen südeuropäischer Länder einfach nur fatal.

Das wäre so, als würde man einem jahrelangen Heroinabhängigen ohne Substitution von jetzt auf gleich das Suchtmittel verweigern und ihn gleichzeitig dazu zwingt, auf Entzug einen Marathon zu laufen. Die Folgen wären tödlich.

Nicht nur, dass die EZB aufhört, als nahezu einziger verbliebener Käufer überschuldeter Eurostaaten am Anleihemarkt aufzutreten, verprellt sie auch noch die letzten verbliebenen privaten Investoren, die sich immer auf die EZB als Nachfrager verlassen konnten und keinerlei Kursrisiken durch steigende Zinsen einkalkulierten.

Nun will man die EZB-Leitzinsen nach zuletzt 0,5 Prozentpunkten auf 2,5 Prozent auf unbestimmte Zeit und in „großen Schritten“ weiter erhöhen und zusätzlich ab März 2023 für zunächst 15 Milliarden Euro pro Monat Staatsanleihen aus der Bilanz entfernen.

Die EZB wird wahrscheinlich das QT-Tempo ab Juli 2023 noch erhöhen

Heute hat die EZB in Person des Ratsmitglieds und Chefs der Banque de France, François Villeroy de Galhau, gemäß Bloomberg verlautbaren lassen, dass die EZB voraussichtlich ab Juli nächsten Jahres das Tempo des Bilanzabbaus noch beschleunigen wird, um die in vergangenen Krisen angehäuften Staatsschuldenbestände wieder abzubauen. Die EZB-Bilanz war in der Spitze auf knapp 9 Billionen Euro angeschwollen. Aktuell liegt sie mit 8,4 Billionen Euro moderat darunter. Der Leitzins wurde nur moderat von 0,0 Prozent auf jetzt 2,5 Prozent angehoben und dennoch haben sich die Renditen von Südstaatenländer-Anleihen zum Teil bereits verzehnfacht.

In Bezug auf den Bilanzabbau sagte Villeroy de Galhau in einem Interview mit BFM Business Television wörtlich:

„Wir werden es im Juni erneut prüfen und die Bilanzkürzung wahrscheinlich ab Juli erhöhen“ und fügte hinzu, dass 15 Milliarden Euro bereits „erheblich“ seien.

Die Idee einer der Inflation entsprechenden Geldpolitik an sich wäre vor 15 Jahren noch gut und realisierbar gewesen, aber jetzt muten derartige Ankündigungen und deren Umsetzung wie ein erweiterter ökonomischer Suizid überschuldeter Eurostaaten an. Gerade Frankreich, das mit über drei Billionen Euro nominal am höchsten verschuldete Land der Eurozone, sollte tunlichst vermeiden, den Anleihemarkt durch derartige Ankündigungen zusätzlich zu verunsichern und so einen Dominoeffekt zu riskieren.

Wie schnell so etwas gehen kann, musste die Bank of England (BOE) erfahren, als die Kurzzeit-Premierministerin Liz Truss ihr schuldenfinanziertes Steuersenkungsprogramm vorstellte und damit den britischen Anleihemarkt ins Chaos stürzte – bis die BOE intervenierte und ihr Nachfolger Rishi Sunak dem Vereinigten Königreich ein rigides Sparprogramm verordnete.

Lesen Sie auch

Aber auch zu den Zinsen äußerte sich der Gouverneur der Bank von Frankreich: Zinserhöhungen werden das wichtigste Instrument der EZB im Kampf gegen die Inflation bleiben.

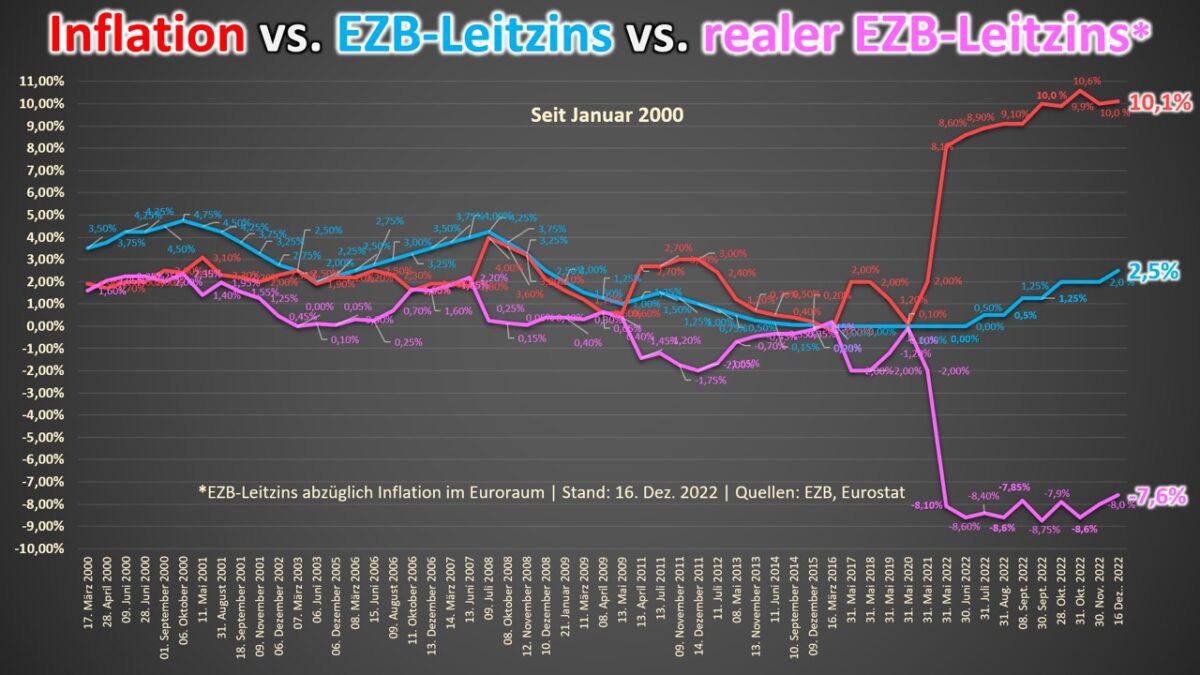

Gleichwohl muss man anhand der bisherigen Zinspolitik der EZB konstatieren: die Inflation war der EZB bislang ziemlich egal.

EZB-Leitzins vs. Inflation vs. realer EZB-Leitzins

Zwar ist sich auch Villeroy de Galhau der fragilen Konjunkturlage im kommenden Jahr im Euroraum bewusst, aber was seine Prognosen angeht, würde deren Erfüllung einer genau entgegengesetzten und wieder extrem laxen Geldpolitik bedürfen:

„2023 wird es eine starke Verlangsamung geben. Wir werden dem entgehen, was manche Leute eine harte Landung nennen. Wir werden 2024 und 2025 eine ziemlich deutliche Erholung erleben.“

Villeroy fügte hinzu, dass die EZB die Zinsen so hoch und so lange wie nötig anheben werde, obwohl es noch zu früh sei, den endgültigen Zinssatz festzulegen, der seiner Meinung nach datengesteuert sein würde.

Zumindest lässt einer der einflussreichsten Zentralbanker der Eurozone mit der Formulierung „datengesteuert“ verbal eine Hintertür offen, aber gleichzeitig macht er deutlich, dass die EZB ihren jetzt eingeschlagenen restriktiven Kurs erst ändern wird, wenn die Daten sich dramatisch und über das von der EZB hinaus erwartete Maß verschlechtern sollten. Mit anderen Worten: erst dann, wenn die Krise schon da ist.

Ob diese Krise des Eurosystems dann jedoch noch wie 2012 durch die „Whatever it takes“-Politik unter Mario Draghi unter Kontrolle zu bringen ist, steht auf einem anderen Blatt. Damals hatte die EZB qualitativ und quantitativ extrem viel Spielraum, denn Inflation war noch kein Problem.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Das ist alles nur lautes Getöse um die Inflation in den Griff zu bekommen. Ich gehe davon aus, dass die Inflation spätestens im 2. Halbjahr 2023 wieder auf ein erträgliches Maß zurückgekommen ist (die jetzigen hohen Preise gehen natürlich nicht mehr weg, aber sie werden nicht mehr so schnell weitersteigen) und spätestens dann wird die EZB das Zinsruder wieder kräftig rumreißen müssen, sonst fliegen ihr die Staatsschulden und eine deftige Rezession um die Ohren. Mein Tipp: Wir sehen vielleicht noch einen Anstieg der EZB-Zinsen von 2,5% auf 3,0%, aber dann ist Schluss. Ende nächsten Jahres könnte dann vermutlich wieder die eins vor dem Komma stehen und 2024 hängt man wieder an der Nadel des ganz billigen Geldes. Der Junkie EZB und Euroraum kommt von dieser Droge nicht mehr weg. Die angekündigte Straffungspolitik ist nichts weiter, als das leere Versprechen des Junkies endlich den Entzug zu machen. Diesen Entzug wird der Junkie Euroraum aber nicht überleben, genauso wenig, wie er die Droge des billigen Geldes noch lange überleben wird. Es sind die letzten Zuckungen eines schwerkranken Patienten.

Ja, muss ich dir recht geben.

Lange kann Italien und Griechenland das nicht durchhalten.

Dann sind die Zinsen wieder bei 0%.

Gute Zeiten für Anleihen!

hier wurde einfach nur die unverhältnismäßig niedrige Erhöhung um nur 0,5% durch das Laute Getöse kaschiert.

wenn man es wirklich ernst meinen würde , waren 0,75 nochmal als Zeichen nötig gewesen und nicht irgendwelche geschwurbel ohne echte taten…

Frau Legarde ist zu sehr von Globalisten beherrscht. die Bevölkerung interessiert sie nicht wie unsere Politiker auch nicht. es geht um eine neue Weltordnung

Wir sitzen gemeinsam mit Lagarde in der absoluten Zwickmühle! Bei dauerhaft 4% ist Italien zeitnah pleite – ohne weitere Anhebung der Leitzinsen gallopiert die Inflation davon. Selbst wenn Lagarde selektive Anleihen für Italien kreieren sollte (was eindeutig ist den Verträgen von Maastricht widerspricht) wird die Inflation auf hohem Niveau verbleiben. Ich gebe dem Euro noch 5 Jahre, dann ist Schluss!

Die EZB ist von dem Schuldenstaaten gekapert und zu einer Organisation umfunktioniert worden, deren Hauptfunktion heute darin besteht, die Finanzierung dieser Staaten durch möglichst billige Kredite auf Kosten der übrigen EU-Staaten sicherzustellen. (Frau Merkel hatte leider auch diese Gefahr nicht auf dem Schirm!) Wird höchste Zeit, dass die Leitung der EZB wieder an Länder mit solidem Haushaltsgebahren zurückgeht. Selbst dann wäre der eingetretene Schaden nicht mehr zu beseitigen, nur noch weiterer Schaden abzuwenden! Die machen sonst so weiter, denn Inflation ängstigt Schuldenstaaten wenig. Im Gegenteil hilft sie bei der Schuldentilgung.