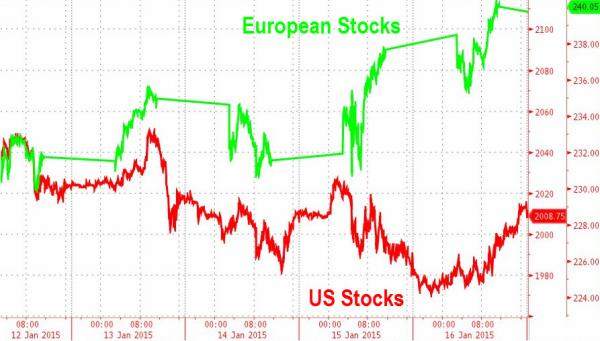

Es bewegt sich was an den Aktienmärkten – wobei auffällt, dass die US-Indizes deutlich schwächer sind als ihre europäischen Pendants. Ein Grund dafür könnte sein, dass die japanische Notenbank in der letzten Woche Aktien im Gegenwert von 5,6 Milliarden Dollar gekauft hat – so viel wie noch nie, seit die Daten von der Bank of Japan bekannt gegeben werden (also seit 2001).

Und wie es aussieht, hat die BoJ vor allem in Europa zugegriffen:

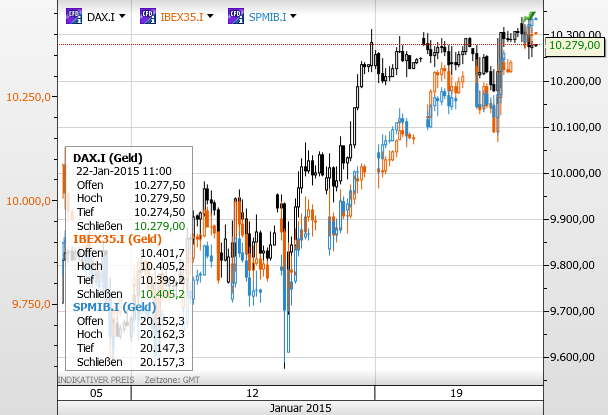

Das QE der EZB könnte nun dazu führen, dass Investoren vor allem Aktien der Euro-Peripherie kaufen – in den letzten Tagen entwickeln sich deren Indizes etwas besser als der Dax:

(Zum Vergrößern anlicken – Dax schwarzer Chart, der spanische Ibex rot, der italienische MIB 40 blau)

Aber auch Großbanken wie die SocGen wollen sich aus US-Aktien verabschieden und rufen das Jahr 2015 zum Jahr der Eurozonen-Aktien aus. Für den Dax jedoch sind die SocGen-Analysten weniger positiv, und das aus drei Gründen:

1. sei die deutsche Energiepolitik kontraproduktiv

2. schade der deutsche Mindestlohn

3. verlagere sich die Reformdynamik von Deutschland in andere Länder

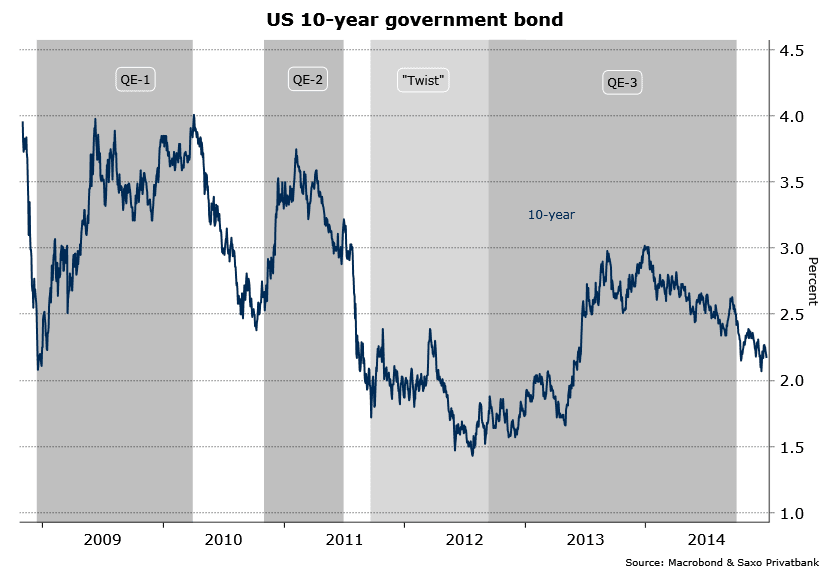

Auch die Hausse der deutschen Staatsanleihen könnte nun schon gelaufen sein. Sieht man sich die Entwicklung der 10-jährigen US-Staatsanleihe an, zeigt sich, dass deren Renditen während QE1, QE2 und QE3 stiegen:

Welche Sektoren in Europa besonders profitieren sollten, zeigt Peter Garnry:

Kommentare lesen und schreiben, hier klicken