FMW-Redaktion

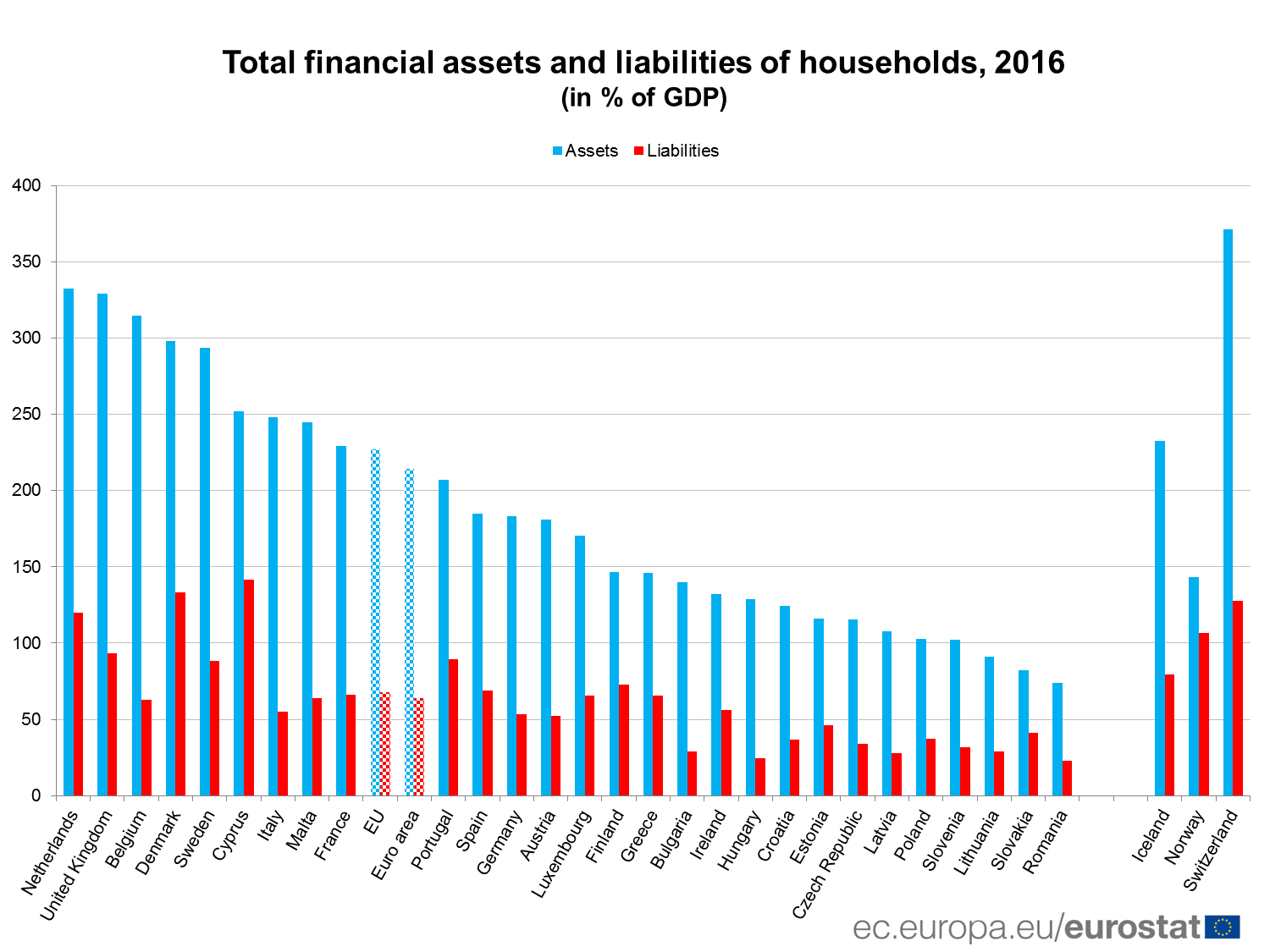

Wenn man alle Finanzvermögen zusammenrechnet, haben die Europäer 33,8 Billionen Euro Vermögen. 38% davon entfallen auf Versicherungen und Pensionsansprüche, 30% auf Bankguthaben, und 25% auf Wertpapieranlagen. Versteht man die Statistiker richtig, ist in diesem 33,8 Billionen Euro kein Immobilienvermögen enthalten. Wenn ja, wäre der Wert natürlich erheblich höher. Aber wie will man solche Werte festlegen? Denn man müsste schon sämtliche Grundstücke und Häuser in der EU bewerten. Das wäre vom Aufwand her und wohl kaum durchführbar für die Eurostat-Erbsenzähler – und auch ein objektives Bewertungskriterium für den Wert all dieser Immobilien wäre wohl kaum zu finden.

Schulden

Aber interessant ist: Selbst ohne Immobilienvermögen sind die Finanzvermögen immer noch drei Mal so groß wie die Schulden der EU-Bürger mit insgesamt 10,1 Billionen Euro. 90% davon seien klassische Bankkredite. Und ein Großteil davon bestehe aus Immobilienfinanzierungen, so Eurostat. Die Schulden der Bürger seien all die letzten Jahre relativ stabil geblieben, wenn man sie in Relation zum gesamten Bruttoinlandsprodukt der EU setzt, nämlich bei 70%.

Vermögen höher als vor der Finanzkrise

Aber die Vermögen, die sind inzwischen deutlich höher als vor der Finanzkrise. Im Jahr 2006 lagen sie bei 213% in Relation zum Bruttoinlandsprodukt. Bis 2008 sanken sie auf 182%. In 2009 stiegen sie wieder auf 205%, und lagen in 2016 bei 230%. Woran das wohl liegen mag? Die Statistiker geben darüber keine genaue Auskunft, aber es scheint offensichtlich zu sein, dass man mit Sparguthaben in den letzten zehn Jahren sein Vermögen nicht so deutlich steigern konnte (Nullzinsen). Das war nur möglich über die Rekordstände an den Aktienmärkten!

Im folgenden Chart sehen sie pro EU-Mitgliedsstaat jeweils in blau die Vermögen in Relation zum BIP (ohne Immobilien), daneben in rot die Schulden in Relation zum BIP inklusive Immobilienschulden.

Lohnungleichheit

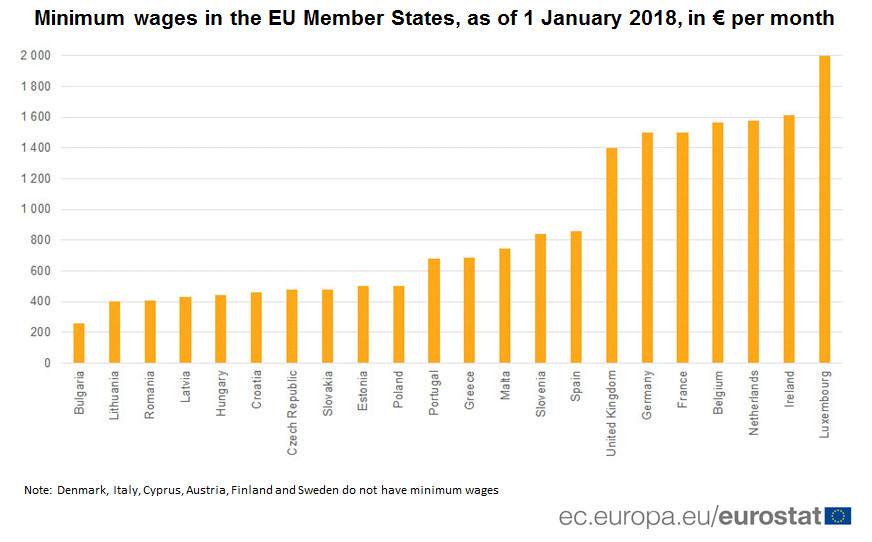

Anderes Thema. Auch haben die Statistiker von Eurostat aktuell aufgezeigt, wie ungleich die Löhne in der EU immer noch verteilt sind. Sie zeigen im folgenden Chart die Mindestlöhne in der EU nach Mitgliedsstaat – aber nicht nach Stundenlohn, sondern nach letztlich ausgezahlten Gehältern. Die Aufteilung nach West- und Osteuropa ist immer noch mehr als deutlich erkennbar. Der ganze „Ostblock“ der EU liegt unter 500 Euro im Monat, während die großen Industrienationen bei 1400 Euro anfangen. Spanien macht da eine Ausnahme mit 859 Euro. Obwohl die Löhne in Osteuropa bereits stark ansteigen, sind die Unterschiede also immer noch enorm groß.

Kommentare lesen und schreiben, hier klicken

Die Deutschen bleiben im Median unter den Ärmeren in Europa, wenn es um das Vermögen geht. Auch wenn Mutti uns was anderes erzählen möchte und daran arbeitet, dass wir zugunsten von anderen bald noch ärmer sind.

@V: Richtig!!!! Ärmer alleine schon deswegen weil klassischen Mitteleuropäern selten ein Lächeln entfleucht….und Mutti machts vor.

Da muss man erst einen ärmeren Kontinent bereisen und genau auf diesen Umstand mehrfach durch Einheimische aufmerksam gemacht werden….aber das ist vermutlich in Thailand genauso…