Die Inflation in der Eurozone will einfach nicht anspringen? Wie kann das sein? Explodierende Holzpreise, explodierende Preise für Metalle und sonstige Baustoffe, Lieferengpässe in Asien, Witterungsprobleme bei Ost und Gemüse. Die Großhandelspreise liegen auf dem höchsten Stand seit 40 Jahren. Die pflanzlichen Erzeugerpreise steigen um 15 Prozent, die Baupreise steigen so stark wie seit 14 Jahren nicht mehr. Und die Ölpreise, die sind binnen eines Jahres explodiert. Noch im April 2020 sah man den Terminmarktpreis in Chicago sogar im negativen Bereich, jetzt sind es über 70 Dollar. Aber nichts da, die offizielle Inflation (Verbraucherpreise) will irgendwie nicht ansteigen.

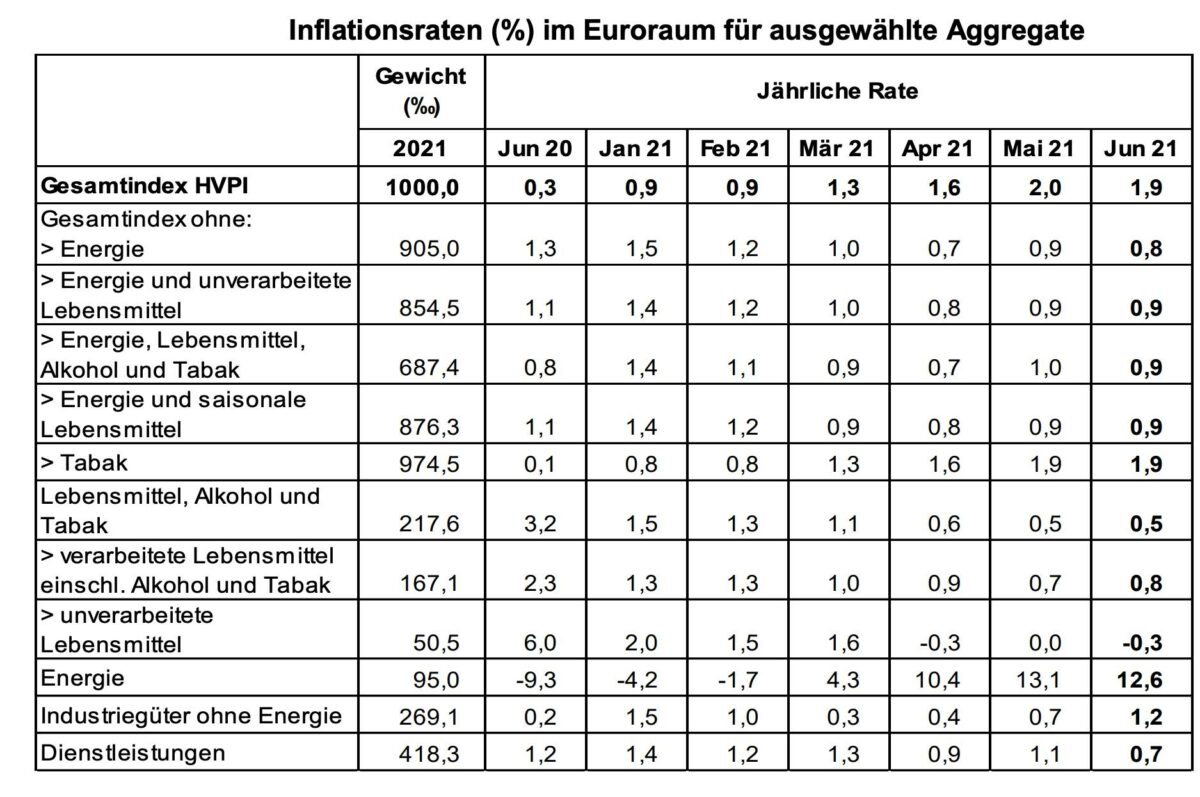

Heute haben wir von Eurostat die endültigen Daten für die Verbraucherpreise in der Eurozone für den Monat Juni erhalten. Im Jahresvergleich liegt die Inflation bei 1,9 Prozent nach 2,0 Prozent im Mai. Die Preise für Energie steigen im Jahresvergleich „nur noch“ um 12,6 Prozent nach 13,1 Prozent im Mai. Auch die Preise für Lebensmittel und Dienstleistungen versprühen mit +0,5 Prozent und +0,7 Prozent nicht den Eindruck, als stände die Hyperinflation kurz bevor.

Zwei Szenarien zur Inflation

Nun gibt es zwei Szenarien zur Inflation. Die erste lautet, dass die Erzeuger, Zwischen- und Großhändler die enormen Preissteigerungen einfach nicht bis an den Endverbraucher weiterreichen. Hier könnte man vermuten, dass die Händler ihre Margen opfern, weil sie aufgrund der großen Konkurrenzsituation keine hohen Preise bis ganz ans Ende der Preiskette durchreichen können. Das zweite Szenario lautet, dass die zahlreichen drastisch höheren Preise bei den Vorlaufindikatoren (Erzeugerpreise, Importpreise, Großhandelspreise uvm) erst mit einer Art Verzögerungszünder bei den Endverbrauchern ankommen. Sehen wir einen kräftigen Inflationsschub also vielleicht im Herbst? Die EZB ist wie auch die Fed der Meinung, dass höhere Preise nur ein kurzfristiges Phänomen sind, welches schnell vorüberzieht. So müssen die Notenbanker argumentieren, sonst müssten sie ja über Zinserhöhungen nachdenken. Und das will man natürlich nicht – denn wie sollten sich sonst Südländer wie Italien fast zum Nulltarif neu verschulden?

Kommentare lesen und schreiben, hier klicken