Die EZB hat ein Problem – und dieses Problem heißt Italien! Der Gouverneur der Banca d´Italia, der italienische Zentralbank, Ignazio Visco, äußerte sich anlässlich der jährlichen Hauptversammlung unter anderem zum Thema Zinserhöhung der EZB. Als Gouverneur der Zentralbank Italiens ist Visco zugleich EZB-Ratsmitglied, so dass seine Aussagen in der Finanzwelt aufmerksam gehört werden.

EZB und das Problem Italien

Ignazio Visco zählt zu den sogenannten „Doves“ („Tauben“, weil sie Zinssenkungen befürworten), im Gegensatz zu den „Hawks“ (Falken, sie befürworten hingegen Zinsanhebungen). Er mahnt, „angesichts der unsicheren Wirtschaftsaussichten müssen die Zinssätze schrittweise angehoben werden“ und es sei „darauf zu achten, dass der geldpolitische Normalisierungsprozess in geordneter Weise abläuft und das Entstehen einer Marktfragmentierung verhindert wird, die nicht durch wirtschaftliche Fundamentaldaten gerechtfertigt ist.“

Italien nach Frankreich das am höchsten verschuldete Land der Eurozone

Es ist nicht verwunderlich, wenn der Chef der Zentralbank Italiens mahnende Worte spricht, denn kaum ein anderer dürfte einen tieferen Einblick in die tatsächliche finanzielle Lage Italiens haben als Ignazio Visco. Italien ist nach Frankreich das am höchsten verschuldete Land der Eurozone. Der Schuldenberg beträgt mittlerweile fantastische 2.677,91 Milliarden Euro und entspricht rund 150 Prozent des BIPs. Für 2022 prognostiziert die aktuelle italienische Regierung unter Mario Draghi immerhin noch ein Wirtschaftswachstum von 3,1 Prozent. Diese Zahl ist schon eine Revision der zu optimistischen Neujahrsprognose von 4,7 Prozent, aber auch diese Prognose erscheint den meisten Ökonomen immer noch zu optimistisch. Verschuldeter als Italien ist in der Eurozone nur noch Frankreich mit 2.813,09 Milliarden Euro, aber es hat im Vergleich zu Italien ein viel höheres BIP pro Kopf.

Italien: 900 Milliarden Euro Fälligkeiten italienischer Anleihen bis 2027

In den kommenden fünf Jahren werden italienische Staatsanleihen mit einem Volumen von rund 900 Milliarden Euro fällig. Traditionell begegnen hoch verschuldete wie Italien Staaten solchen Fälligkeiten, indem sie direkt eine neue Anleihe in gleicher Höhe oder sogar mit höherem Volumen am Markt platzieren. Sollte sich aber bis dahin die Zinssituation aus Sicht des Schuldners verschlechtern, werden mehr Zinsen für die Anleihe am Markt verlangt. Dies kürzt die zukünftigen Einnahmen der Regierungen (höhere Zinszahlungen). Italien gibt laut Statista seit 1988 konstant mehr Geld aus, als es einnimmt. Für 2022 wird ein Defizit von rund 110 Milliarden Euro erwartet. Sollte Italien zusätzlich höhere Zinsen für seine neuen Anleihen bezahlen müssen, würde sich das Defizit noch weiter vergrößern. Sogar ein Staatsbankrott wäre denkbar.

Ukraine-Krieg als Brandbeschleuniger

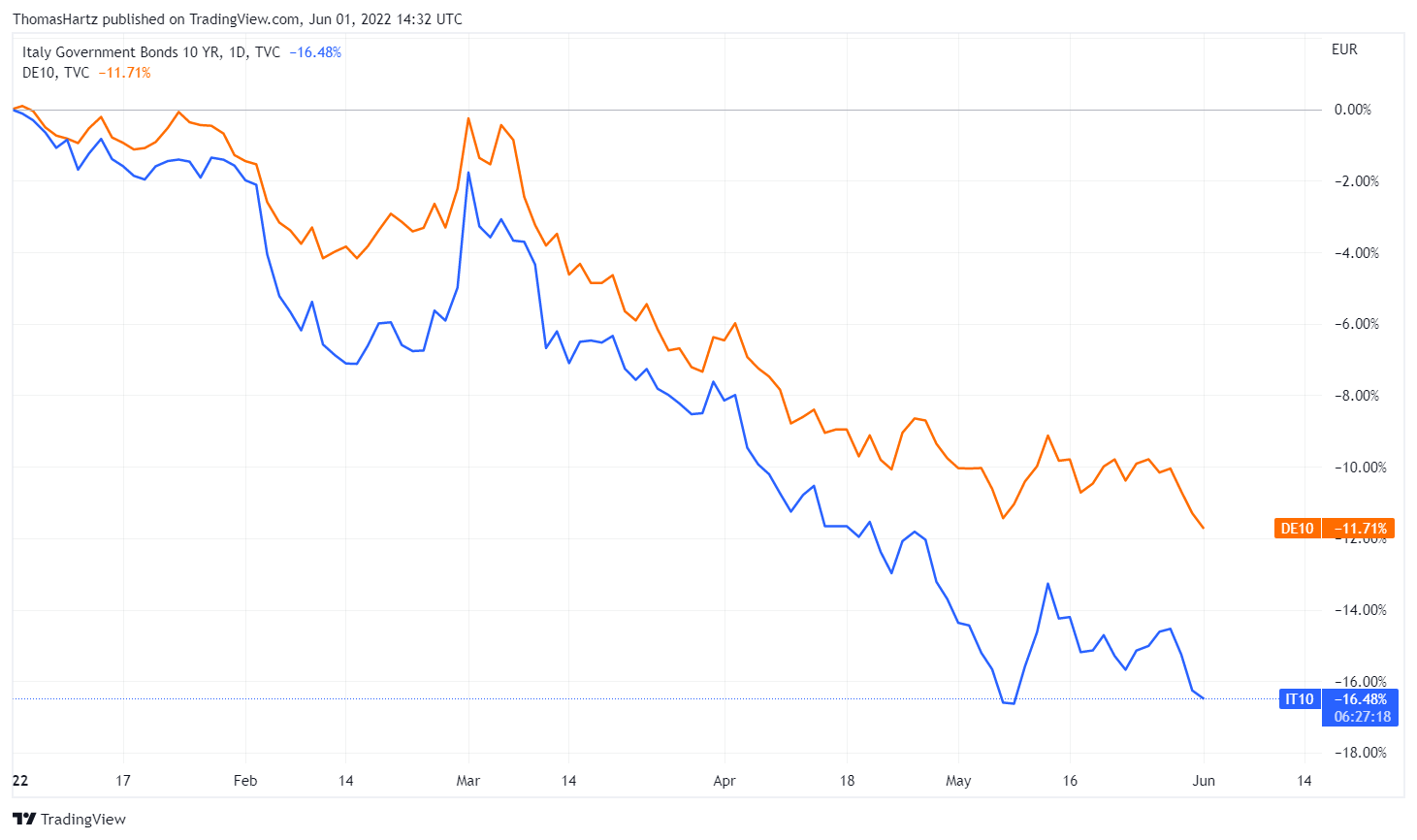

Der Ukraine-Krieg hat nicht nur Deutschlands Abhängigkeit von russischer Energie offengelegt, Italien ist nach Deutschland der zweitgrößte EU-Importeur russischer Energie. Und Italien wäre von einem „Sudden Stopp“ russischer Energielieferungen mit seiner energieintensiven Industrie schwer betroffen. Visco schätzt, die italienische Wirtschaft würde ein bis zwei Prozentpunkte an Wirtschaftswachstum verlieren, wenn es zu einem Lieferstopp kommen würde. Das alles übt seinen Druck auf italienische Anleihen aus, der Kurs zehnjähriger italienischer Staatsanleihen kennt seit Jahresanfang nur eine Richtung, die Verluste addieren sich bereits auf über 16 Prozent. Der Euro-Bund-Future kommt aber nur auf gut 11 Prozent Kursverlust.

Inflation zwingt die EZB zu Zinserhöhungen

Obwohl die Geldpolitik der EZB offiziell kaum kritisiert wird und höchstens von um ihr öffentliches Ansehen bemühten Politikern populistischen Verbal-Attacken ausgesetzt ist, gibt es sehr fundierte Kritiker der aktuellen Geldpolitik und ihrer Folgen. Thomas Mayer, ehemaliger Chefvolkswirt der Deutschen Bank, hat in einem Interview bereits im Januar 2021 auf die Folgen der aktuellen Politik der EZB hingewiesen. Die Szenarien, die er zeichnete, sind nahezu exakt eingetroffen. Er beschreibt das grundsätzliche Dilemma der Zentralbank wohl sehr zutreffend so: „Und wenn die Inflation steigt, müsste dann die Zentralbank die Zinsen erhöhen, kann es aber nicht mehr, weil dann die Staaten bankrottgehen würden.“

Die Inflation hat die EZB überrascht

Noch im Oktober letzten Jahres war die EZB der Meinung, die Inflation wäre ein vorübergehendes Phänomen und sah keinen Handlungsbedarf. Mittlerweile argumentiert die EZB, sie sei von der Inflation überrascht worden, hält aber weiterhin an ihrer Prognose von nur zwei Prozent Inflation für 2023 fest.

Wie aber bereits Hans-Werner Sinn, ehemaliger Ifo-Institut-Chef und prominenter EZB-Kritiker, zynisch in seinen Vorträgen bemerkt hat, „treffen die optimistischen Prognosen der EZB nie ein.“ Nun war aber unter den EZB-Ratsmitgliedern offen diskutiert worden, ob ein linearer Anstieg der Leitzinsen um 25 Basispunkte pro Sitzung ab Juli nicht zu langsam sei, um die Inflation tatsächlich in den Griff zu bekommen. Anfang Mai hatte man sich gerade erst darauf verständigt, überhaupt einen ersten Zinsschritt im Juli umzusetzen. Mittlerweile sind sogar 50 Basispunkte Zinsanhebung im Gespräch, um die Inflation zu bekämpfen.

So hatte der slowakische Zentralbanker Peter Kazimir erst vor kurzem gesagt, er sei offen für eine Erhöhung um 50 Basispunkte im September, nach einer Erhöhung um 25 Basispunkte im Juli. Auch ein Ende der Anleihenkäufe steht zur Diskussion. Mittlerweile haben nämlich in über 60 Ländern die Zentralbanken die Zinsen erhöht, um die Inflation zu bekämpfen. Letztes Beispiel ist die Bank of Canada, die gestern die Leitzinsen um 50 Basispunkte erhöht hat. Die EZB ist eine der wenigen Zentralbanken, die diesen Schritt noch nicht gegangen ist. Obwohl die EZB und ihre Ratsmitglieder ihrem katastrophalen Kurs der lockeren Geldpolitik fanatisch treu bleiben, die Anleihenmärkte zeichnen ein anderes Bild.

Euro-Anleihenmarkt seit Jahresanfang unter Druck

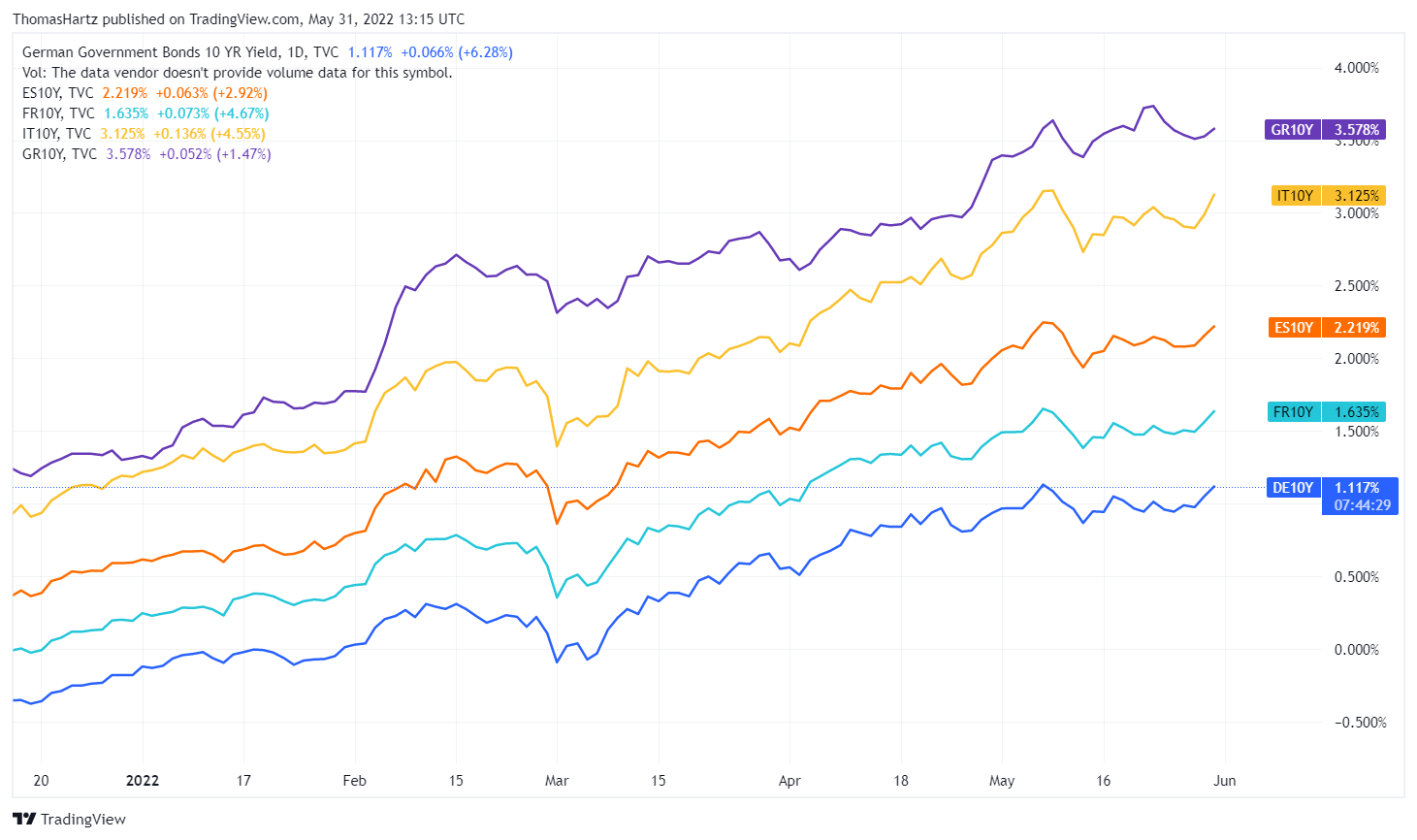

Staatsanleihen waren in 2022 für Investoren ein Desaster. Der Euro-Bund-Futur hat Kursverluste über 11 Prozent einstecken müssen, für Anleihen ist dies ein gewaltiges Ausmaß. Aber Kursverluste sind bei zu erwartenden steigenden Zinsen keine Überraschung und zwangsläufig aufgrund der internen Struktur einer Anleihe (Kursverluste führen zu höheren Renditen), da sich die Renditen an den Kapitalmarktzins anpassen. Auffällig ist nur, dass sich die Renditeabstände, die sogenannten „Spreads“ der Anleihen verschiedener Euroländer untereinander ausweiten. Das ist ein erstes Anzeichen für „Stress“ im System.

Rendite zehnjähriger italienischer Anleihen steigt auf über drei Prozent

Schaut man auf den Chart, der die Renditen zehnjähriger Anleihen Italiens mit deutschen zehnjährigen Staatsanleihen vergleicht (s.o.), fällt auf, dass sich seit Anfang April die sogenannten „Spreads“ (Abstand zwischen beiden Kursen) wieder ausweiten, wie auch im Februar dieses Jahres. Vergleicht man die Renditen der Staatsanleihen verschiedener Euroländer, ergibt sich folgendes Bild:

Lag der Rendite-Spread zwischen deutschen und italienischen Anleihen Anfang des Jahres noch bei ca. 130 Basispunkten, liegt er aktuell bei 200 Basispunkten. Auch zwischen deutschen und französischen Anleihen hat sich der Spread leicht erhöht. Am Jahresanfang lag er bei gut 35 Basispunkten und liegt jetzt bei 50 Basispunkten.

Das ist aber noch nicht sonderlich dramatisch. Der Autor dieses Artikels ist sogar der Meinung, dass die Spreads viel höher lägen, wenn Deutschland selbst nicht so nahe am Abgrund stehen würde. Ein „Sudden-Stopp“ aller russischer Rohstofflieferungen würde Deutschlands Industrie einen vernichtenden Schlag versetzen, Deutschlands Staatsschulden belaufen sich auch auf über 2.000 Milliarden Euro, und die Target-2 Salden der EZB haben die eine Billionen Euro Marke überschritten. Sichtbar wird der Druck auf deutsche Anleihen aber erst, wenn man deutsche zehnjährige Anleihen mit Schweizer Staatsanleihen gleicher Laufzeit vergleicht. Auch hier hat sich der Spread sichtbar ausgeweitet:

Staatsanleihen-Renditen werden durch die EZB manipuliert

Die massiven Anleihenkäufe der EZB haben nicht nur die Bilanzsumme der EZB in astronomische Höhen geschraubt, sondern auch die Renditen für Staatsanleihen künstlich nach unten gedrückt. Sollte die EZB ihre Anleihenkäufe einstellen, wird das sicherlich eine Menge Druck auf die Anleihen der Euro-Staaten, insbesondere Italien und Frankreich, ausüben. Mit einer weiteren Ausweitung der Spreads und deutlich höheren Renditen wäre zu rechnen. Aus dieser Perspektive betrachtet ist es nachvollziehbar, warum der Gouverneur der italienischen Notenbank Visco trotz ausufernder Inflation moderate Zinsschritte empfiehlt. Ob das aber mit einer unabhängigen Geldpolitik konform geht, wie man sie von einer Europäischen Zentralbank erwarten könnte, wird Ignazio Visco mit seinem eigenen Gewissen vereinbaren müssen. Aus der Perspektive völlig überschuldeter Staaten wie Italien ist ein moderater Anstieg der Zinsen, im Idealfall sogar gar kein Anstieg, überlebensnotwendig.

Wird die EZB die Zinsen doch schneller erhöhen?

Der aktuelle EZB-Rat gleicht einem Taubenschlag, von 19 Mitgliedern und sechs Direktoriumsmitgliedern teilt sich das Lager in etwa folgendermaßen auf: Für Zinserhöhungen – sieben Mitglieder; neutral – sieben Mitglieder; gegen Zinserhöhungen: neun Mitglieder. Zwei Mitglieder haben keine Stimmrechte für die Juni Sitzung. Der aktuelle EZB-Rat setzt sich zusammen aus: Fabio Panetta (Italien), Isabel Schnabel (Deutschland), Philip R. Lane (Irland), Frank Elderson (Niederlande), Luis de Guindos (Spanien) und Christine Lagarde (Frankreich).

Während Schnabel, de Guindos, Elderson und Lagarde eher unentschlossen sind, sind Panetta und Lane Befürworter einer lockeren Geldpolitik. Am 9. Juni tagt der EZB-Rat und entscheidet über eine erste Zinserhöhung. Alles andere als eine Erhöhung um 25 Basispunkte wäre eine Überraschung. Wie es dann in der übernächsten Sitzung am 21. Juli weitergeht, wird sich zeigen.

Die Inflationszahlen und die Reaktion der Anleihenmärkte werden vielleicht schon vorab eine Richtung andeuten. Achilles-Ferse des Euro-Geldsystems bleiben die hohen Schulden der einzelnen Mitgliedsländer, die eine unabhängige Geldpolitik unmöglich machen. Keine schöne Vorstellung, was wohl passiert, wenn die EZB anfängt, als Verkäufer von Staatsanleihen am Markt zu agieren. Wie lange kann ein solch marodes Geldsystem noch aufrecht erhalten werden?

Kommentare lesen und schreiben, hier klicken

Kurzfassen , leute.

Na ja, wenn ich bedenke, dass ich hier gratis extrem gute und vielfältige Informationen bekomme, finde ich deine Anmerkung schon sehr grenzbereichig

@Peter – Das Wort „grenzbereichig“ ist aber schon etwas grenzwertig… ;-)