Nach fünf Jahren werden die Anteile an der EZB unter den Anteilseignern neu verteilt. Wichtig für die Beurteilung, welches Land wie viele Anteile hält, sind zwei Faktoren. Da wäre zum einen die Bevölkerungsanzahl eines EU-Landes, und zum anderen das Bruttoinlandsprodukt.

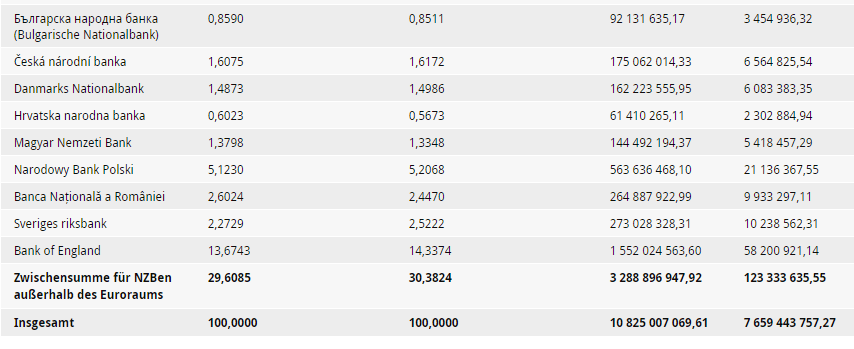

Und ohhh Wunder. Gerade in Deutschland ist die Wirtschaftsleistung in den letzten Jahren glänzend gelaufen, und in Italien sehr schwach. Daher verwundert es aktuell wenig, dass Deutschland über die Bundesbank mit bisher 18% zulegt auf 18,37% ab 1. Januar 2019. Italien mit seiner Notenbank verliert von aktuell 12,31% Anteil an der EZB auf 11,80%. Ein deutlicher Rückschlag für Rom!

Frankreich legt nur minimal zu von 14,18% auf 14,20%. Der Anteil Großbritanniens steigt dafür deutlich dank der ähnlich wie in Deutschland guten BIP-Entwicklung der letzten Jahre. Man legt zu von 13,67% auf 14,34%. 16 Nationalbanken haben ab Januar einen höheren Anteil an der EZB, und 12 einen kleineren Anteil. Man sieht in der Tabelle: Alle Südländer Europas (neben Italien auch Griechenland, Portugal und Spanien), wo die Wirtschaft die letzten Jahre nicht so gut lief, verlieren Anteile, weil ihr BIP halt weniger stark gestiegen ist als das der Nordländer.

Interessant wird die Frage rund um den britischen Anteil ab April 2019 sein. Wenn man dann offiziell die EU verlassen hat, kann der Anteil an der EZB ja eigentlich nicht aufrecht erhalten werden. Dann müsste der Anteil an der EZB ja eigentlich schon bald nochmal neu berechnet werden, und alle verbleibenden Mitglieder erleben einen deutlichen Anteilszuwachs. Oder will man UK´s Anteile so lange belassen, wie die Insel noch im Binnenmarkt mit dabei ist, also bis 2020 oder 2021?

Die EZB-Zentrale in Frankfurt. Foto: Epizentrum / Wikipedia (CC BY-SA 3.0)

Kommentare lesen und schreiben, hier klicken

Es wird keinen Brexit geben, daher brauch man da nichts neu zu berechnen!