FMW-Redaktion

In ihrem halbjährlich veröffentlichten „Financial Stability Review“, der heute vorgelegt wurde, hat die EZB auch die Auswirkungen der Trump-Wahl einfließen lassen. Mehrere Aspekte gibt es zu erwähnen. Hier erst einmal die Kernaussagen, die der EZB wichtig sind. Da wäre zum einem, dass laut EZB das Finanzsystem der Eurozone bisher „Widerstandsfähigkeit gezeigt hat“ und dass der „systemische Stress relativ gering“ war. Auch ist es der EZB wichtig zu erwähnen, dass die Unsicherheit nach der Trump-Wahl („expected US policy changes“) mehr Risiken mit sich bringt, und dass es weltweit in Anlageklassen zu Korrekturen kommen kann. Auch erwähnt man, dass die Banken in der Eurozone nach wie vor verwundbar bleiben, vor allem aufgrund der notleidenden Kredite. Na so was, möchten wir da sagen. Erst Anfang der Woche hatte Mario Draghi gesagt die Sache mit den notleidenden Krediten sei nicht ganz so schlimm, im Großen und Ganzen hätte man ja alles im Griff.

Auch lässt es sich die EZB nicht nehmen bei kurz bevorstehenden Wahlen (Italien, Niederlande, Frankreich) darauf hinzuweisen, dass sie wohl negative Folgen gerade auf die „Nachhaltigkeit“ von Schulden haben könnten. Zitat:

„Risks extend also to the real economy. In particular, concerns about debt sustainability might re-emerge despite relatively benign financial market conditions. Higher political uncertainty may lead to more domestically focused, growth-hindering policy agendas. This, in turn, could delay much needed fiscal and structural reforms and could in a worst-case scenario reignite pressures on more vulnerable sovereigns.“

Für die nächsten zwei Jahre sieht die EZB folgende vier Risiken für die finanzielle Stabilität. Zusammengefasst kann man sagen: Es geht um politische Unsicherheit, die die Märkte runterzieht, und um Wachstumsprobleme!

–

–

The ECB has singled out four systemic risks to financial stability over the next two years:

Global risk repricing leading to financial contagion, triggered by heightened political uncertainty in advanced economies and continued fragilities in emerging markets.

Adverse feedback loop between weak bank profitability and low nominal growth, amid challenges in addressing high levels of non-performing loans in some countries.

Re-emerging sovereign and non-financial private sector debt sustainability concerns in a low nominal growth environment, if political uncertainty leads to stalling reforms at the national and European Levels.

Prospective stress in the investment fund sector amplifying liquidity risks and spillovers to the broader financial System.

–

–

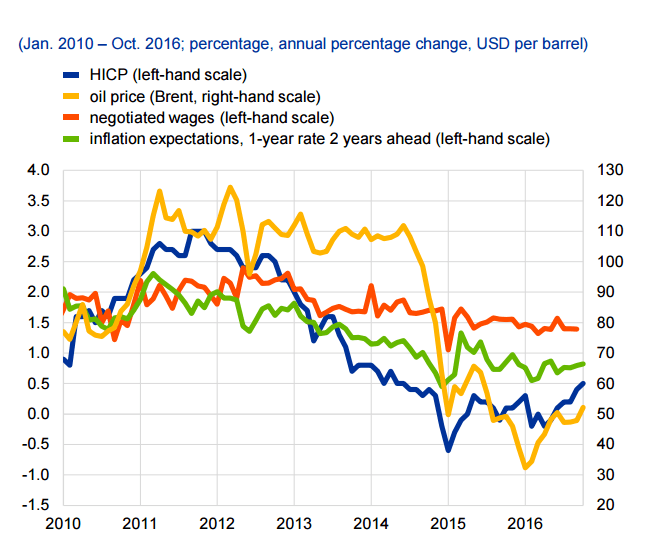

Uns ist in diesem aktuellen Review der EZB diese Grafik ins Auge gefallen. Die EZB verknüpft hier in einem Zeitrahmen von 2010 bis heute die Entwicklung von Tariflöhnen (rot), Ölpreis, Inflation und Inflationserwartungen in einem Chart. Die Entwicklung ist negativ, bis heute. Nur ganz am Ende sieht man bei Inflation und Ölpreis einen Ansatz von Erholung. Eine langfristige richtige Erholung ist das gemäß dieser Übersicht noch lange nicht.

Grafik: EZB

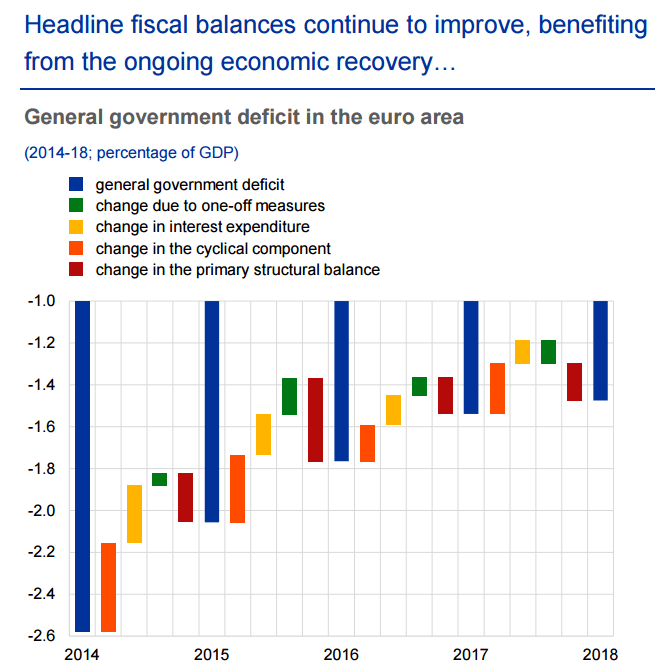

Die EZB zeigt sich bei den Bemühungen der Eurozonen-Mitgliedsstaaten anscheinend optimistisch, dass die Haushaltsdefizite in den nächsten Jahren unterm Strich weiter zurückgehen. Das sieht man an den nach oben ansteigenden blauen Balken in der folgenden Grafik. Sie nähern sich aus dem Defizit nach oben hin weiter der Null-Linie.

Grafik: EZB

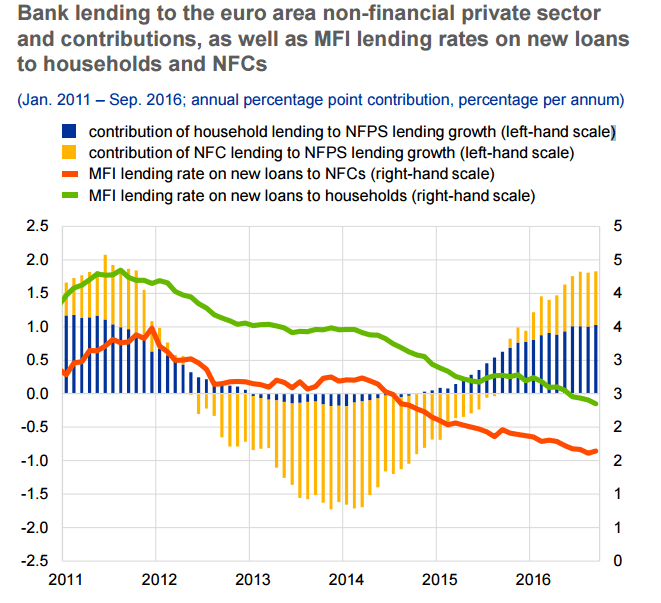

Mit der folgenden Grafik möchte die EZB wohl voller Stolz demonstrieren, dass seit Kurzem die Kreditvergabe in der Eurozone an Unternehmen außerhalb der Finanzbranche wieder kräftig angestiegen ist, was wir bereits mit anderen EZB-Daten wiederlegt hatten. Man sieht den Anstieg in Gelb und Blau. Der prozentuale Anstieg bezieht sich auf die Zahlen links von der Skala – also ein Jahresplus im Vergleich zu 2015 von unter 2%. Wenn man bedenkt, dass der EZB-Leitzins im Minus liegt, und wie stark in der Tat die Finanzierungskonditionen der Banken für die Kunden gesunken sind, und dazu noch die gigantische Geldschwemme von mehr als 1 Billion Euro seit März 2015: Dann ist das Resultat von weniger als 2% Plus bei der Kreditvergabe ein Witz. Aber gut, Plus ist Plus, so kann man das auch sehen!

Grafik: EZB

Kommentare lesen und schreiben, hier klicken