Das Thema Liquidität hatten wir jüngst bereits angesprochen. Je mehr Liquidität über verschiedene Kanäle in den USA und in Europa aus dem Kapitalmarkt abgezogen wird, desto schlechter ist es vor allem für Risiko-Anlageklassen wie Kryptowährungen oder Tech-Aktien. Aber noch ist die Lage relativ entspannt, von Panik oder Crash ist noch nichts zu sehen. Ein weiterer großer Baustein beim Abzug von Liquidität sind die sogenannten TLTRO-Kredite (Gezielte längerfristige Refinanzierungsgeschäfte), welche die EZB an Banken in der Eurozone ausgegeben hatte. Ende Juni werden die Banken von diesen Krediten 477 Milliarden Euro an die EZB zurückzahlen.

Banken müssen am 28. Juni 477 Milliarden Euro TLTRO-Kredite an die EZB zurück überweisen

Was sind die Auswirkungen dieses Abzugs von Liquidität aus den Banken? Bisher haben sie nur einmal mehr zurückgezahlt, nämlich 500 Milliarden Euro im letzten Dezember. Der wesentliche Unterschied ist jedoch, dass die Rückzahlungen damals weitgehend freiwillig waren, so betonen es die Ökonomen der Commerzbank (CoBa) in einer aktuellen Analyse. Diesmal müssen 477 Milliarden Euro bei Fälligkeit zurückgezahlt werden, sozusagen unfreiwillig.

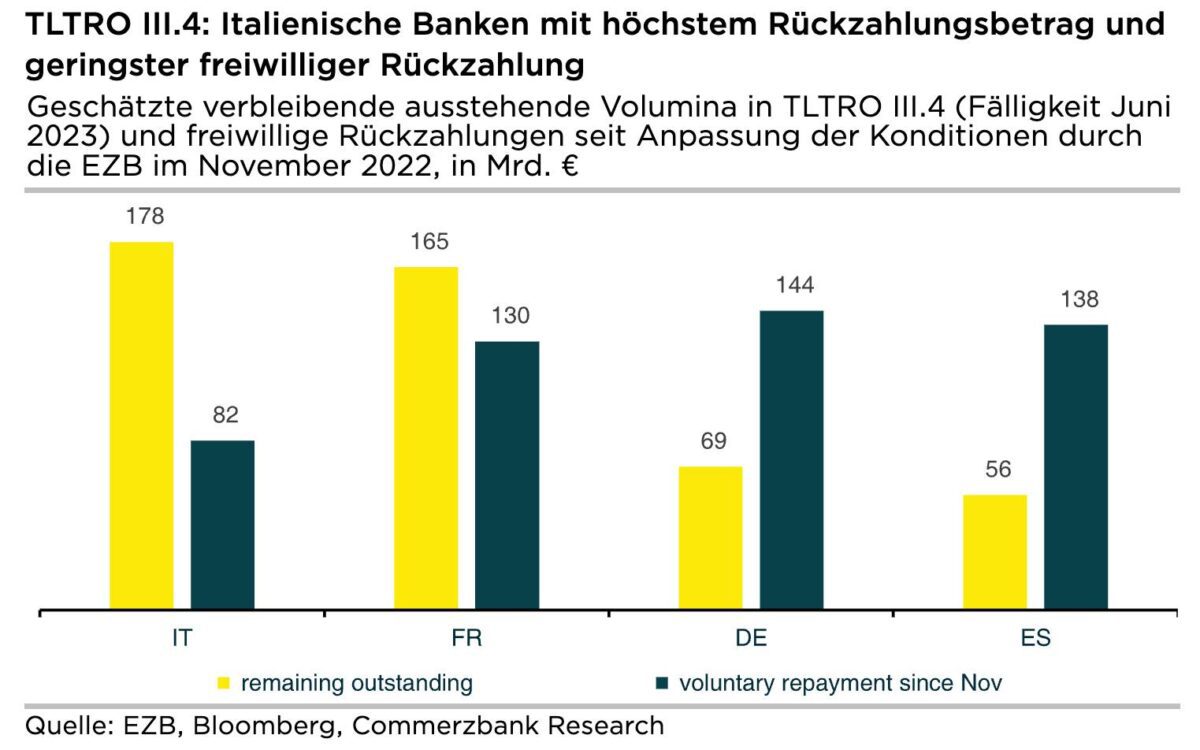

Wie viel von dieser Tranche in den einzelnen Ländern der Eurozone aussteht, wird nicht veröffentlicht. Anhand der Bilanzdaten der Banca d’Italia und der Tilgungsdaten der EZB schätzen die Ökonomen der Commerzbank, dass bei den italienischen Banken Ende Juni 178 Milliarden Euro fällig werden. Das bedeutet, dass in Italien der größte Betrag fällig wird. Und italienische Banken haben seit November letzten Jahres, als die Konditionen ungünstiger wurden, am wenigsten von der freiwilligen Rückzahlungsoption Gebrauch gemacht.

Italienische Banken mit größtem Problem

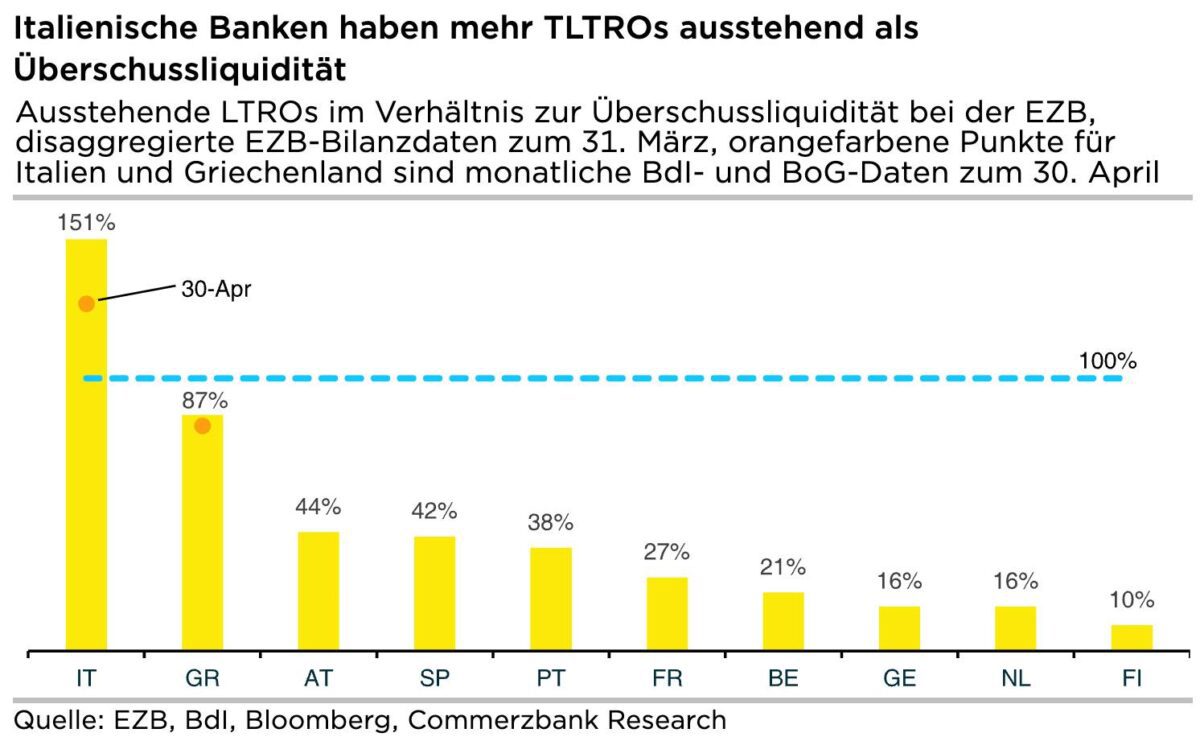

Italien ist laut CoBa das einzige Land, in dem die Banken mehr TLTRO-Kredite als EZB-Liquidität zur Rückzahlung haben. Ende April überstiegen die TLTROs die Überschussliquidität der Institute bei der EZB um insgesamt 68 Milliarden Euro beziehungsweise 27 %. Diese Gesamtzahl für alle Banken verschleiert jedoch die sehr unterschiedliche Situation einzelner Banken. Viele der größeren Institute in Italien würden über mehr als genug Überschussliquidität verfügen, um ihre TLTRO-Kredite zurückzuzahlen. So gab Unicredit in ihrem jüngsten Quartalsbericht an, dass man über 130 Milliarden Euro an Überschussliquidität verfügt, gegenüber 78 Milliarden Euro an offenen TLTRO-Krediten. Dies bedeute jedoch, dass viele kleinere Banken in Italien ein noch größeres Defizit an EZB-Liquidität aufweisen als der nationale Durchschnitt.

Problemlösung

Ein Problem für italienische Banken besteht darin, dass sie bis vor kurzem nicht in der Lage waren, den Covered Bond-Markt aktiv zu nutzen, um ihre Liquidität zu erhöhen, da ihre Regularien noch nicht an die Covered-Bond-Direktive angepasst waren. Dies hat sich nun jedoch geändert, so dass die Primärmarktaktivitäten italienischer Emittenten in diesem Monat anziehen dürften, so die CoBa. Und es sei davon auszugehen, dass alle Banken über ausreichend Liquidität verfügen, um ihre ausstehenden TLTRO-Kredite bei Fälligkeit Ende Juni an die EZB zurückzuzahlen. Die Institute hätten jahrelang Zeit gehabt zu planen, und die Aufsichtsbehörden dürften die Tilgungs- und Finanzierungspläne genau geprüft haben. Es ist laut CoBa daher unwahrscheinlich, dass es bei der Rückzahlung am 28. Juni zu größeren Verwerfungen kommen wird. Allerdings werden einige Banken wahrscheinlich ihre Bilanzen anpassen müssen, um ohne TLTROs auszukommen.

Eine Möglichkeit für Banken, die nicht über genügend EZB-Liquidität verfügen, wäre laut CoBa die Inanspruchnahme regulärer Offenmarktgeschäfte wie des einwöchigen MROs oder des dreimonatigen LTROs. Abgesehen von dem um 50 Basispunkte höheren MRO-Satz, der für diese Finanzierung gilt, dürften viele Banken jedoch das Stigma scheuen, sich bei der EZB zu einem Zinssatz zu refinanzieren, der deutlich über dem €STR- oder den Repo-Sätzen liegt. Daher ist es laut CoBa wahrscheinlicher, dass größere Banken mit Zugang zum Kapitalmarkt ihre Repo- oder Covered-Bond-Finanzierung ausweiten werden. Covered Bonds dürften zwar teurer werden als EZB-Finanzierungen, aber sie können über längere Laufzeiten und ohne Stigma begeben werden. Es sei jedoch davon auszugehen, dass die meisten kleineren Banken, bei denen die EZB-Liquidität für die TLTRO-Rückzahlungen nicht ausreicht, die Aktivseite ihrer Bilanz reduzieren werden. Neben dem Abbau von BTP-Beständen könnte dies laut CoBa auch eine Einschränkung der Kreditvergabe bedeuten.

Fazit

477 Milliarden Euro an billigen TLTRO-Krediten fehlen den Banken also ab Juli. Sie müssen durch womöglich viel teurere Finanzierungsmaßnahmen am Kapitalmarkt ersetzt werden, was die Finanzdaten der Banken europaweit verschlechtern dürfte. Bedeutet das eine Kreditklemme, oder weniger zirkulierendes Geld am Kapitalmarkt? Man kann die Auswirkungen nicht greifbar machen, nicht exakt messen, aber eine ungefähre Idee entwickeln – nämlich dass sich solche Rückzahlungen eher negativ als positiv auf Kreditvergabe, Konjunktur und Kapitalmärkte auswirken dürften.

Kommentare lesen und schreiben, hier klicken