Natürlich antwortet die EZB nicht direkt auf das Crash-Szenario von Markus Krall. Wir haben aber die Headline dieses Artikels zu Illustrationszwecken so gewählt. Warum? Wer die Thesen des ausgewiesenen Bankexperten Markus Krall noch nicht kennt (hier ausführliches Video anschauen)… er hat errechnet, dass ab grob geschätzt Ende 2020 das Eigenkapital der Banken in der Eurozone derart stark erodiert sein wird, dass sie über mehrere Quartale hinweg im Jahr 2021 ihre Kreditvergabe an Kunden zurückfahren müssen, was die Wirtschaft in eine extrem schwere Krise stürzen soll. Durch die darauf folgende Pleitewelle von Zombieunternehmen entstehe ein Lawineneffekt für die Volkswirtschaft usw.

Kommt es ganz anders als Markus Krall es prognostiziert?

Aber kommt es wirklich zu dieser Kreditkontraktion, wie Markus Krall es finanztechnisch ausdrückt? Das ist wirklich eine gute Frage. Mit wirklicher Gewissheit kann das niemand vorhersagen. Auch wenn seine Thesen bestechend begründet und ausführlich erläutert werden, so gibt es doch sehr viele Variablen, die zur Krise können, oder auch nicht. Was zum Beispiel, wenn die Regierungen die Banken außerplanmäßig mit jeder Menge Eigenkapital fluten, so dass die Banken ihre Kreditvergabe (dafür ist ausreichend Eigenkapital nötig) nicht einschränken müssen? Ein anderes Fass macht die EZB gerade auf, ohne natürlich auf einen (unwichtigen? unbedeutenden?) Herrn Markus Krall zu verweisen. Ja, das ist natürlich klar. Die EZB geht in ihren Texten natürlich nie auf einzelne Kommentatoren ein, da sie ja die „große übergeordnete Institution“ des Geldsystems ist.

Aktuell hat die EZB ein Papier mit dem Titel „Assessing bank lending to corporates in the euro area since 2014“ veröffentlicht, in dem sie die These aufstellt, dass sie die Kreditvergabe der Banken in der Eurozone spürbar nach oben pushen kann. Trotz bislang mauer Wachstumsraten bei der Kreditvergabe der Banken an nicht finanzielle Unternehmen (NFC) glaubt die EZB, dass die Geschäftsbanken dank extrem günstiger Konditionen Darlehen (TLTRO III) in Höhe von 300-560 Milliarden Euro bei der EZB abrufen werden. Dadurch könne die letztliche Kreditvergabe der Geschäftsbanken an NFCs um 0,4 Prozentpunkte gepusht werden. Zitat EZB:

In September 2019 the Governing Council decided to adjust the pricing and the maturity of TLTRO III against the background of a more protracted slowdown in the euro area economy than previously anticipated. The new modalities adopted in September 2019 will preserve favourable bank lending conditions, ensure the smooth transmission of monetary policy and further support the accommodative stance of monetary policy. The additional accommodation is expected to be transmitted via an overall compression of bank funding costs and a higher uptake of TLTRO III funds. Direct funding cost relief will be provided to banks that shift their funding choices away from more expensive bond funding options, while the overall decrease in the supply of securities induced by the lower funding needs of banks will exert further pressure on remaining market bond yields. As a consequence, the bank lending channel will lead to lower lending rates and higher credit volumes, as the experience of previous TLTROs shows. Using a suite of models estimated on euro area data, the latest expectations of market participants for TLTRO III uptake as reported in surveys, which range between €300 billion and €560 billion, can be mapped to an overall funding cost relief of around 15 basis points. This in turn would be expected to lead to a peak reduction in lending rates of 15 basis points and a positive contribution to annual loan growth of almost 0.4 percentage points.

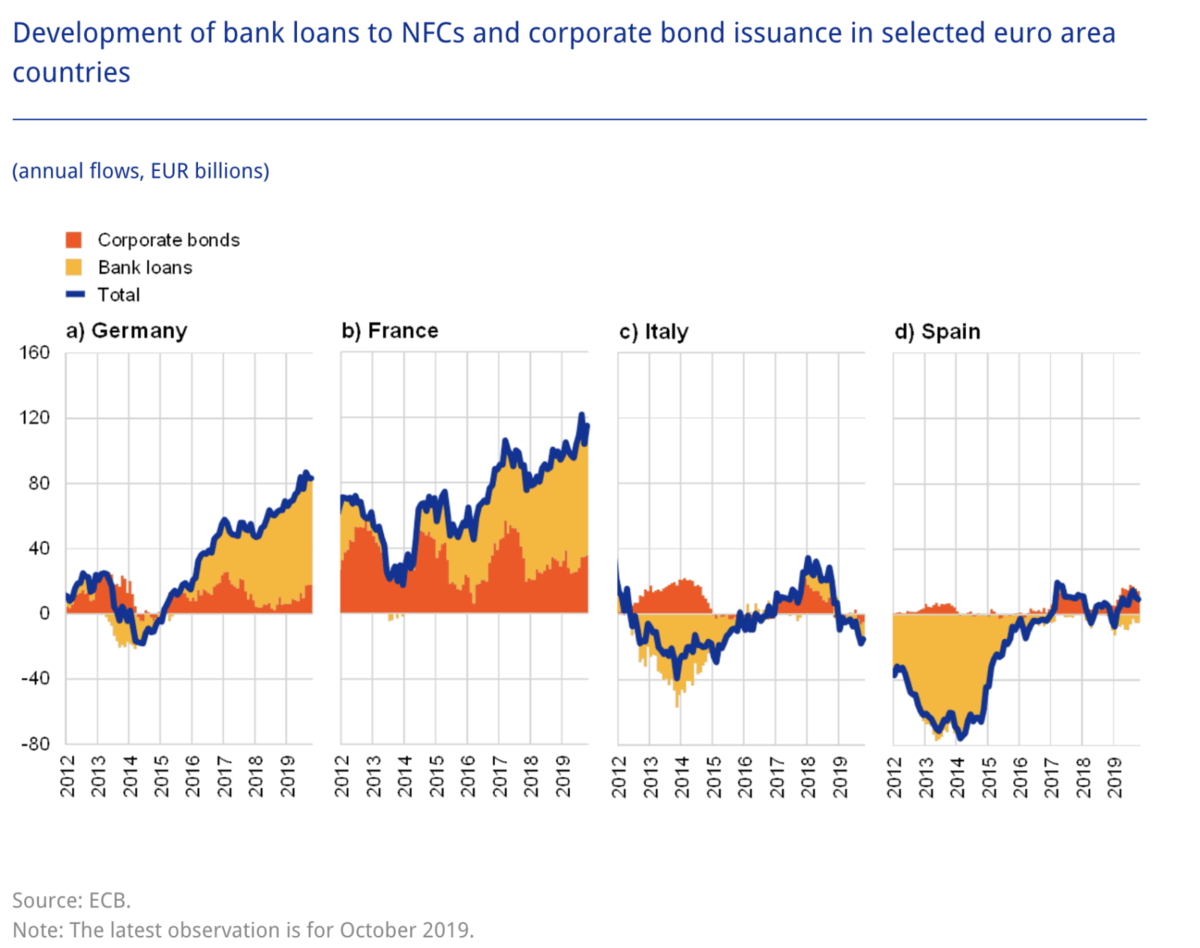

Dazu könnte man anmerken, dass hierdurch das Eigenkapitalproblem der Banken nicht gelöst wird. Aber die EZB ist ja überzeugt, dass man die Banken zu mehr Kreditvergabe treiben kann, eben mit diesem Vehikel. By the way… man schaue mal auf die folgende Grafik aus dem selben Papier der EZB. Sie zeigt die Kreditvergabe (und Anleiheverkäufe) von Unternehmen außerhalb der Finanzbranche in der Eurozone, zurückblickend seit 2012. In Deutschland und Frankreich (die beiden Grafiken links) erkennt man das Wachstum der letzten Jahre. Rechts sieht man Spanien und Italien. Vor allem bei Italien erkennt man die strukturelle wirtschaftliche Schwäche!

Kommentare lesen und schreiben, hier klicken

Ist ja klar das die Kreditvergabe zunimmt, den damit versuchen die Banken die Null und Negativzinsen zu kompensieren. Steigerung der Erträge durch Expansion der Kreditbücher, das ist die Taktik.

Gehen wir als Anwendebeispiel von der Bausektor aus. Wer soll freigekommenes Kapital umsetzen?

Wenn mein Chef mir mein Budget um 10% erhöht, brauche ich entweder selber oder beim Zulieferer 10% mehr Leistung. Die kriege ich in der Baubranche nicht, weil Sie nicht verfügbar ist. Da hilft nicht, dass das Geld billig ist.

Das mag in andere Bereiche anders sein aber grundsätzlich glaube ich, das diese Billig-geld Maßnahmen wirkung entfalten können, wenn viel Kappazitäten frei sind. Und das ist zwar in zunehmende Maße der Fall, ich bezweifele aber ob im sinnvollen (umsetzbar) Verhältniss zu dem Kapital was verfügbar gemacht wird.

Und das erklärt für mich warum Jahren Billiggeld nicht wesentlich viel beigetragen hat: Alle Kappazitäten waren fast ausgebucht. Man hat „nur“ die Inflation der Kapitalgüter betrieben. Aktion hoch ohne dass der Wert der Unternehmen gestiegen sind. Wie ds Spielchen ausgehen mag …

Markus Krall liegt halt völlig falsch wenn er meint, die EZB würde da tatenlos zusehen nur damit Kralls Prognosen aufgehen.

Zur Not wird sie die Banken nur noch als Kreditvermittler verwenden, während sie selbst die Risiken in ihre Bücher nimmmt. Das was Krall da äussert hört sich nur auf den ersten Blick stringent und logisch an.

@PK!

Dr. KRALL vermittelt doch in nahezu all seinen Vorträgen und Büchern gerade eben diese Möglichkeit, nämlich, dass die EZB die Risiken der Banken in ihre eigenen Bücher nimmt (ob durch Verstaatlichung der Banken oder ähnliche Massnahmen) um die Kreditbedürfnisse spez. der Zombies zu berfriedigen. Das ändert aber nichts an der grundsätzlichen Schieflage sondern verzögert nur den Absturz. Sollte die EZB so handeln wäre das eben genau nach Vorhersage von Dr. KRALL. Glaubt denn wirklich jemand, dass unendliche Erhöhung der Geldmengen, völlig abgekoppelt von fundamentalen Werten, ohne massive Auswirkungen sein kann?

also das mit dem verzögern ist richtig. Auch alle Aussagen bezüglich der zombifizierung sind denke ich korrekt. Wir haben den Zustand, daß Unternehmen die nicht profitabel sind quasi unendlich am laufen gehalten werden können, während innovative neue Unternehmen kein Fremdkapital bekommen und daher keinen Vorteil aus der Nullverzinsung haben.

So, aber das bedeutet alles noch lange nicht, daß man sinnvollerweise irgendeinen Punkt auf der Zeitachse angeben kann wo und wie das ganze kollabiert. Alle Crashgurus haben in diesem Punkt bereits in der Vergangenheit versagt.

An der „Ertragserosion“ der Banken wird das Konstrukt jedenfalls sicher nicht in diesem Jahr scheitern und auch nicht im kommenden, da lehne ich mich mal aus dem Fenster.

Man muss endlich mal aufhören jedesmal „Faul“ zu kreischen, wenn die EZB oder FED ihre zweifelsohne immer noch erhebliche Schlagkraft in den Ring wirft und sich diesen Realitäten stellen und entsprechende Folgerungen ziehen für seine eigene Anlage.

Wenn man da nüchtern drüber nachdenkt, dann kommt man sicher zum Schluss, daß man alles halten kann ausser Cash (langfristig betrachtet).

Einige auch hier in den Kommentaren glauben es offensichtlich dass Zentralbanken mit ihrer „Feuerkraft“ die ja angeblich niemals ausgeht, alles und jeden retten und das es keine Auswirkungen hat.

Das ist der Punkt den Keynesianer nicht verstehen wollen @PK. Auch die EZB kann keine Nachfrage erzeugen, wenn schlicht und ergreifend keine da ist. Wo wir dann auch bei dem von Jan angesprochenen Kapazitäten Thema sind. Aus dem Grund wird auch Helikoptergeld niemals funktionieren wie im Lehrbuch, weil ich mir sicher bin das die Leute das bereitgestellte Geld eher sparen oder zur Abzahlung von Schulden verwenden werden als es auszugeben.

Ich kann meinem Vorredner PK nur zustimmen. Auch Markus Krall muss sich – wie wir alle – von allen marktwirtschaftlichen Gesetzen der Vergangenheit verabschieden. Wenn die EZB es für nötig hält, die Eigenkapitaldecke der europäischen Banken zu erhöhen, dann wird sie die erforderlichen Mittel einfach zur Verfügung stellen. Wer will sie denn daran hindern? Etwa bestehende Vereinbarungen oder Gesetze? Wer glaubt das noch wirklich? Die Märkte werden solange mit immer größeren Geldmengen geflutet werden, bis das ganze Finanzsystem an sich selbst zerbricht. Es gibt keine Gesetzmäßigkeiten mehr und es gibt auch keine Skrupel.

Voll einverstanden mit @ Kritisch onFire u.@ Marcus.Wer M .Krall widerspricht u.an die ewige Allmacht der Notenbanken glaubt ist nicht glaubwürdig.All diese Massnahmen sind doch riesige Umverteilungen von unten nach oben u.werden nie die Wirtschaft ankurbeln, was auch Jamie Dimon als grosser Profiteur dieser Orgie schon thematisierte.Das Desaster wird erst über die Mainstream mit Druck auf die Politik ein Ende finden.Die Frage ist nicht ob, sondern nur wann?

Es bleibt eine unaussprechliche Wahrheit, je länger der Euro und seine Rettungspolitik erhalten bleibt, desto teurer werden seine Beerdigungskosten.