Es war eigentlich keine Frage des ob, sondern des wann: Das Rätsel um den wahrscheinlichen Bruch im Wirtschaftssystem nach dem aggressivsten Zinsanhebungszyklus in der Historie der Fed. Die Friktion findet einmal mehr im Finanzsystem statt, welches im Zeitalter der höchsten Verschuldung seit dem Zweiten Weltkrieg und nach einer Dekade mit extrem niedrigen Zinsen nicht rasch genug auf das neue Zinsumfeld regieren konnte.

Der historisch große Kurseinbruch bei sicheren US-Staatsanleihen fordert schlussendlich doch seinen Tribut in den Portfolios der Finanzinstitute, was zu einem kleinen virtuellen Bankrun geführt hat. Man bekam bis vor einer guten Woche noch happige Zinsen bei kurzlaufenden Staatsanleihen, warum also das Kapital bei der Bank belassen? Die Kollateralschäden sind da, die US-Notenbank Fed hat die Märkte bereits wieder zur Verhinderung größeren Schadens mit Liquidität geflutet. Wird sie am Mittwoch ihren Zinszyklus beenden und wie wird sie dies kommunizieren?

Fed und Zinsen: Wieder einmal „One and wait“?

Es ist so gar nicht so lange her (Dezember 2018), als Jerome Powell erschreckt feststellen musste, welchen Schaden die Kombination von Zinsanhebungen und Bilanzreduzierung (auf Autopilot) anrichtet. Als die Fed eine 180 Grad-Wende in der Zinspolitik kommunikativ einleitete (one and wait), um einen größeren Crash am Aktienmarkt zu verhindern. Jetzt geht um wesentlich mehr, denn der notwendige aber wahrscheinlich zu rasche Zinsanhebungszyklus hat bereits Schäden im Bankensystem verursacht. Die große Frage lautet nun: Was hat Priorität – Finanzstabilität oder Geldstabilität?

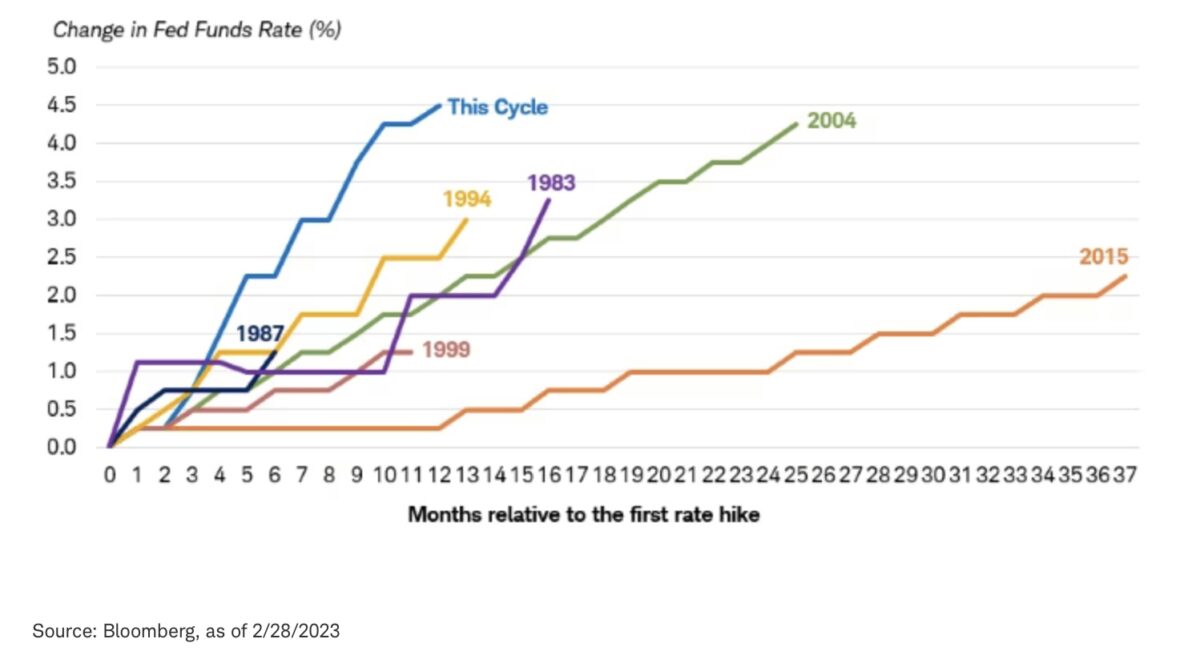

Hier eine Grafik, die die Dynamik des Anstiegs der US-Leitzinsen historisch einordnet:

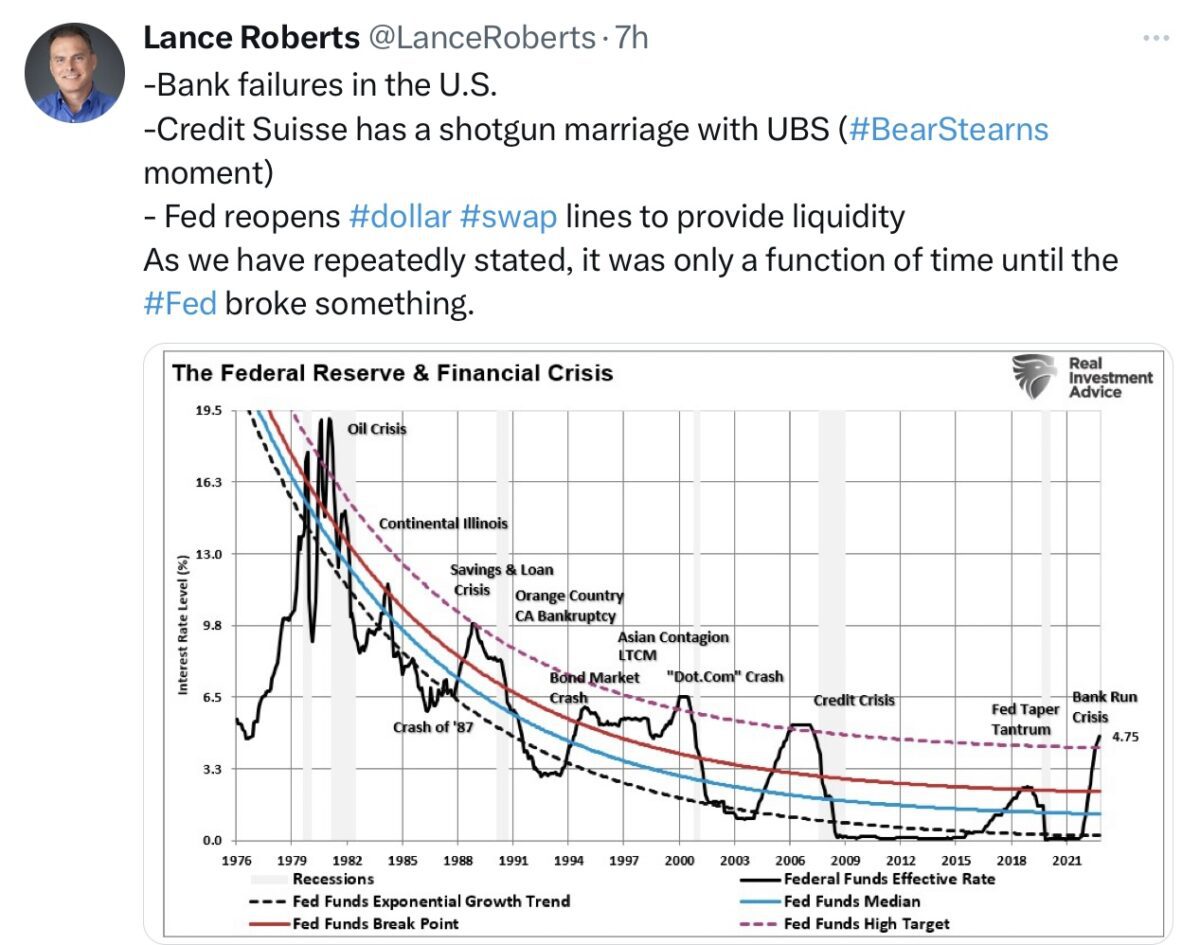

Der notwendige Kampf gegen eine ausgeuferte Inflation musste einen Schaden hervorrufen, wie historisch üblich nach einem Dutzend Zinsanhebungszyklen seit dem Zweiten Weltkrieg. Man wusste nur nicht den Auslöser und damit den Namen der Krise. Lance Roberts hat in seinem Tweet die historischen Brüche historisch dargestellt und die jüngste Verwerfung benannt: Bank Run Crisis!

Wie wird die US-Notenbank Fed bei ihrer jetzigen Sitzung auf die aktuelle Krisensituation reagieren? An den Märkten hat sich fast ein Patt bezüglich der Zinsmaßnahmen herausgebildet. Am Montag lautete die Prognose 47 Prozent für eine Zinspause, 53 Prozent für einen 25 Basispunkte-Schritt. Eine Zinssenkung hingegen wäre ein ziemlich fatales Signal für die Märkte. Zum einen, weil es eine Panikreaktion an den Märkten hervorrufen könnte: Die Krise ist doch schlimmer als ständig beteuert. Und zum anderen, weil man damit wieder Öl ins Feuer gießen würde für eine Inflation, die sich in Kürze doch deutlich abschwächen dürfte.

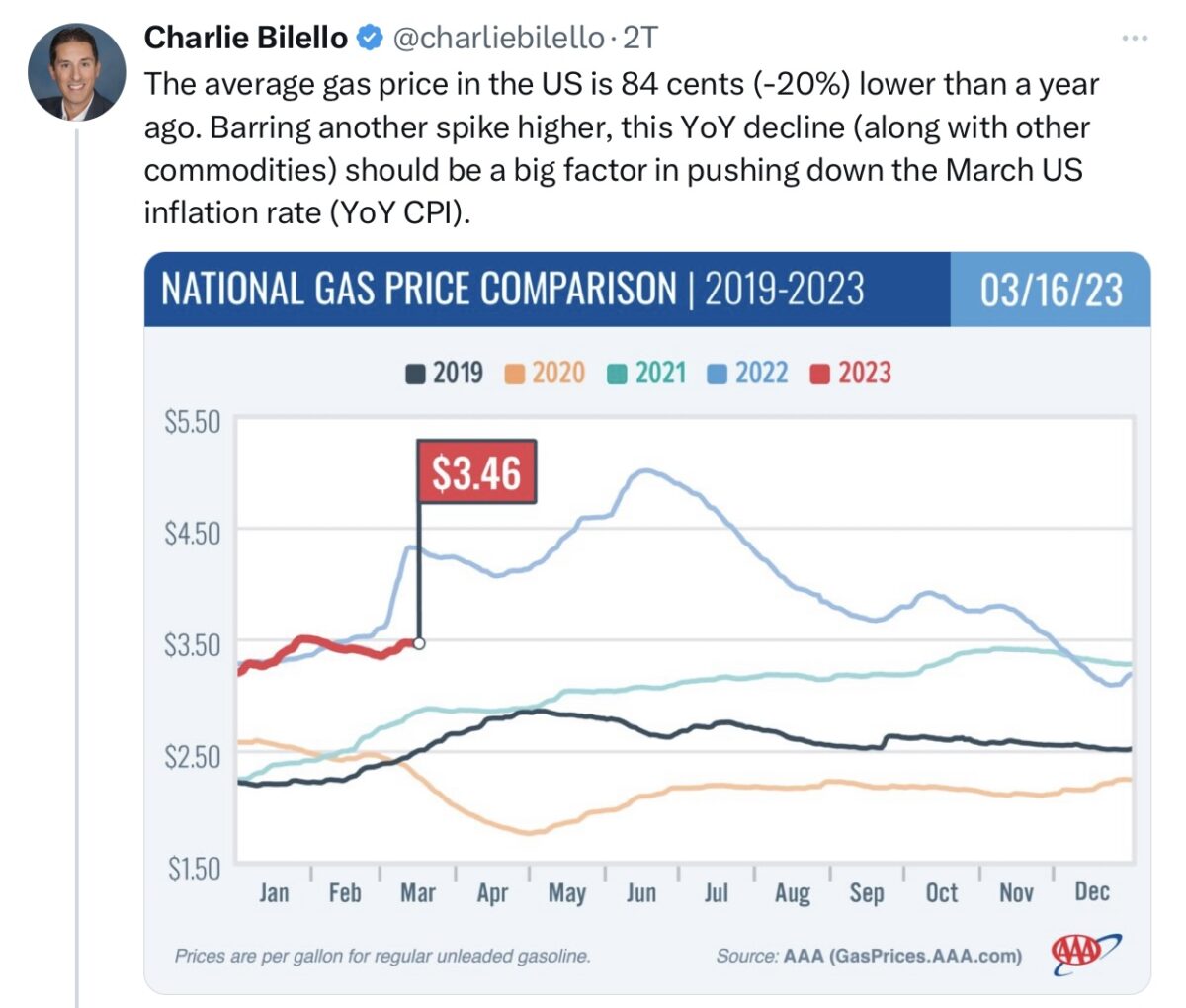

Hier noch ein Beispiel dafür, warum es durch den Basiseffekt bis zum Sommer eine deutliche Entspannung bei der Inflation geben sollte. Der Preis für die US-Spritsorten sollte für Monate disinflationär wirken. Nicht gerade unwichtig bei weit über 100 Millionen Verbrennern in den USA:

Rezession und weitere Sorgen für die Fed

Über Monate lang konnte die Fed ihre Zinsanhebungen mit der starken US Wirtschaft und mit einem überaus stabilen Arbeitsmarkt begründen. Auch wenn eine inverse Zinskurve schon seit geraumer Zeit eine Schrumpfung der US-Wirtschaft andeutet. Aber die aktuelle Krise zeigt, dass Erstgenanntes ziemlich rasch als Begründung der Vergangenheit angehören könnte.

Derzeit gibt es drei große Problemfelder, die sich neben der Bankenkrise entwickelt haben. Erstens die Situation am US-Immobilienmarkt, der größten Assetklasse in den USA. Durch den großen Anstieg der Hypothekenzinsen ist die Leistbarkeit für neues Wohneigentum auf einen Niedrigstand seit über 15 Jahren gesunken.

Das Zweite sind die hohen Dollarzinsen, die weltweit Staaten in die Bredouille bringen, besonders die in US-Dollar verschuldeten Emerging Markets. Die Welt braucht Dollars, deshalb auch die Nacht-und-Nebel-Aktion der Fed mit der Bereitstellung von Dollars am Wochenende.

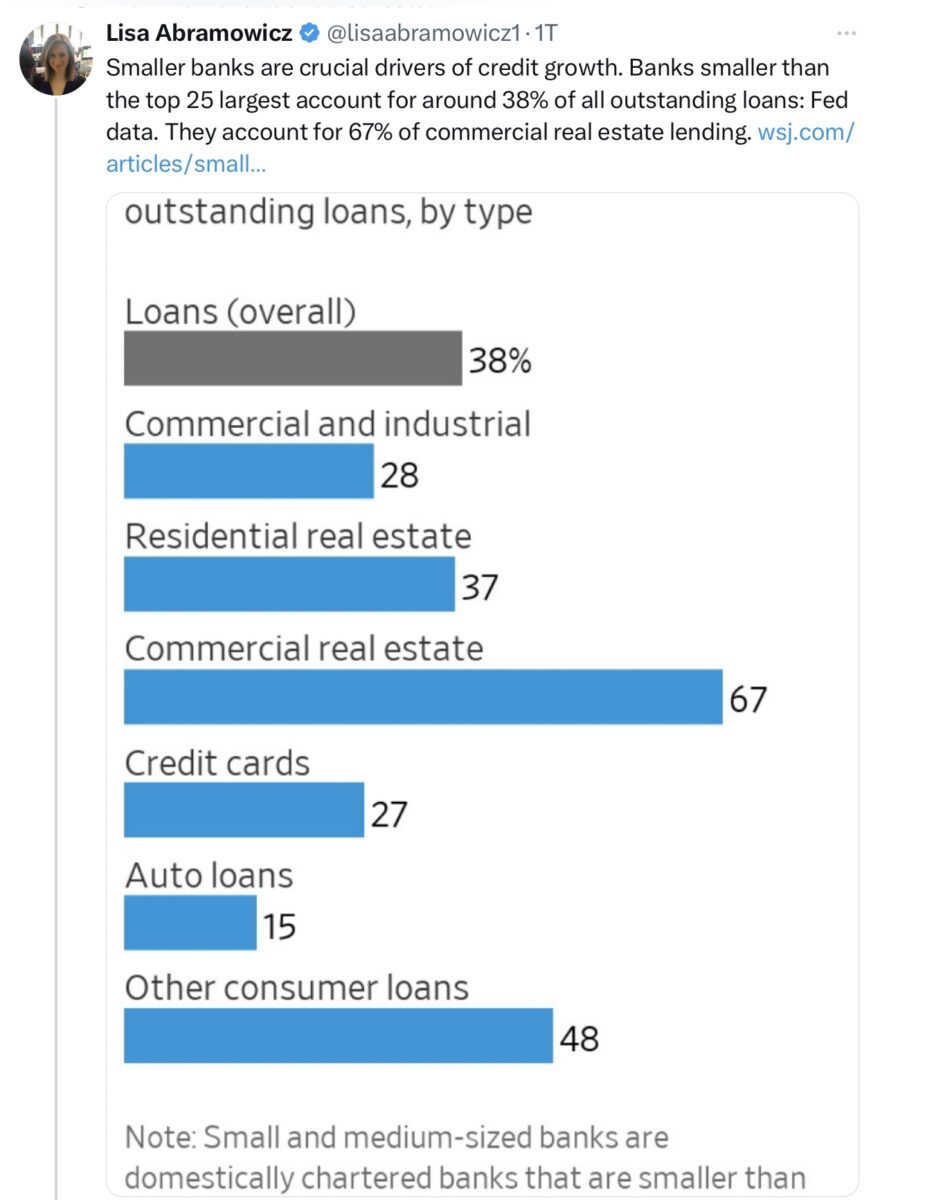

Drittns deutet sich eine Kreditklemme bei den kleineren Geschäftsbanken an, die für einen nicht unerheblichen Anteil bei der Kreditversorgung des Landes sorgen. Wie im Tweet von Lisa Abramowicz ersichtlich:

Die Krise bei den kleineren Geschäftsbanken wird mit hoher Wahrscheinlichkeit zu einer Verschärfung der Kreditvergabekriterien führen, man wird das Risiko weitaus stärker im Auge haben. Und die Folge? Natürlich wird es nicht mehr so leicht möglich sein für den US-Konsumenten an weitere Kredite zu kommen. Wenn der US-Konsument aber nicht mehr seine oft schuldenfinanzierten Ausgaben aufrechterhalten kann, die Einzelhandelsumsätze sinken (70 Prozent-Anteil am Bruttoinlandsprodukt der USA) – ja dann wäre die konjunkturelle Wende da.

Fazit

Die US-Notenbank Fed kann nicht gleichzeitig die Inflation und eine sich möglicherweise aufschaukelnde Bankenkrise bekämpfen. Weil sich dies in den getroffenen Maßnahmen in großen Teilen ausschließen müsste. Eine Finanzkrise ist für die Notenbank weitaus schlimmer als Inflationsraten, die sich etwas zäher an der 5 Prozent-Marke halten.

In der Wirtschaft ist Stabilität des Finanzsystems das Wichtigste, Vertrauen das absolut höchste Gut. Bei einem Bank Run genügen nur 25 Prozent an Geldtransfers, um jedes Finanzinstitut in den Kollaps zu führen, selbst eine JP Morgan. Wie ernst die Fed die Entwicklung nimmt, ist an ihren Maßnahmen zu erkennen, die sie erst kürzlich getätigt hat, um das Finanzsystem zu stützen.

Hatte man es in vielen Monaten mühsam geschafft, die aufgeblähte Bilanz der Notenbank um 600 Milliarden Dollar zu verringern und jetzt wurde dies in der wenigen Tagen mit 300 Milliarden Dollar Zufluss an Notenbankgeld in die Märkte geradezu konterkariert. Neues Quantitative Easing statt Quantitative Tightening?

Jerome Powell dürfte morgen Abend wieder etwas beruhigend auftreten, auf die Absicht der Fed hinweisen „data dependent“ agieren zu wollen, kein Öl ins Feuer gießen. Aber wie bereits seit Monaten festgestellt: Die Fed ist eine Getriebene der Märkte, stets prozyklisch und nicht prophylaktisch agiernd, mit dem Blick auf nachlaufende Indikatoren (Arbeitsmarkt).

Für die Aktienmärkte ist die aktuelle Lage ebenso total verwirrend. Worauf soll man sich freuen oder Sorgen machen? Auf künftig wieder billigeres Geld oder auf eine Rezession, die den Markt teurer macht und die Bewertungsfrage stellt?

Kommentare lesen und schreiben, hier klicken