Erst kürzlich wurde die Amtszeit des Chairman der US Notenbank, Fed Jerome Powell, durch US-Präsident Joe Biden verlängert. Ein Grund zum Feiern? Derzeit wohl nicht, denn die wirtschaftliche Lage hat sich für die US-Geldpolitik derart verkompliziert, dass es ohne Kollateralschäden nicht wie geplant weitergehen kann. Man könnte den Eindruck gewinnen, dass die Fed die Kontrolle über das Geschehen verloren hat. Erst gestern musste Jerome Powell eingestehen, dass seine Beteuerung über den Bestand der Inflation nicht mehr als „transitory“ eingestuft werden kann, dieser könne noch bis zum nächsten Sommer andauern. Dieses Adjektiv werde deshalb künftig in den Fed-Protokollen fehlen.

Fed: Inflation bleibt hoch, Wirtschaft geht nach unten

Es ist wohl kein Geheimnis, dass es neben dem gesetzlichen Auftrag der Fed „Maximum Employment and Price Stability“ auch um die Stabilität der Aktienmärkte geht, aber auch das Wohlergehen des US-Konsumenten eine zentrale Rolle spielt.

Die Arbeitslosigkeit sinkt drastisch, es gibt sogar zahllose Stellenangebote (Job Openings), die keine Bewerber finden. Die Inflation ist schon längere Zeit aus dem Ruder gelaufen, die Unsicherheit um die neue Virusvariante Omikron lässt die Aktienmärkte zittern und erst gestern hatte der Fed-Chef bei seiner Anhörung vor dem Senat einige Äußerungen getätigt, die den Märkten sehr sauer aufgestoßen sind. Zum einen die Äußerungen über eine größere Lebensdauer der hohen Teuerungsraten und zum anderen die Besorgnisse darüber, wie Omikron in Kombination mit Lockdowns und Lieferengpässen das Wirtschaftswachstum schwächen könnten.

Der S&P 500 am gestrigen Tag und die Marktreaktionder Powell-Rede. Drei riesige rote Kerzen.

Wenn es schon Dezember wäre, könnte man sich an die Zeit von vor drei Jahren erinnern, als Chair Powell mit seinem Begriff „Autopilot“ im Zusammenhang mit der Reduzierung der Fed-Bilanz die Märkte zum Beben brachte. Übrigens war die Situation damals eine deutlich andere, denn in dieser Zeit wurde die Bilanz der US-Notenbank von 4,5 auf 4,1 Billionen Dollar verringert, bei Kapitalmarktzinsen um die drei Prozent, während es jetzt darum geht, die bisher dazukommenden 120 Milliarden Dollar monatlich schneller abzuschmelzen.

Die allgemeinen Wirtschaftsdaten lagen zuletzt auf einem guten Level mit einer guten Berichtssaison, in der die S&P 500-Unternehmen, trotz Lieferengpässen mit Gewinnnmargen von opulenten 12 Prozent aufwarten konnten. Der langjährige Durchschnitt liegt bei gut 8 Prozent, es war den Unternehmen daher gelungen, die gestiegenen Produzentenpreise auf den Verbraucher abzuwälzen. Doch dies wird auf Dauer nicht möglich sein, vor allem, wenn sich die Inflation nicht rasch als „transitory“ erweist.

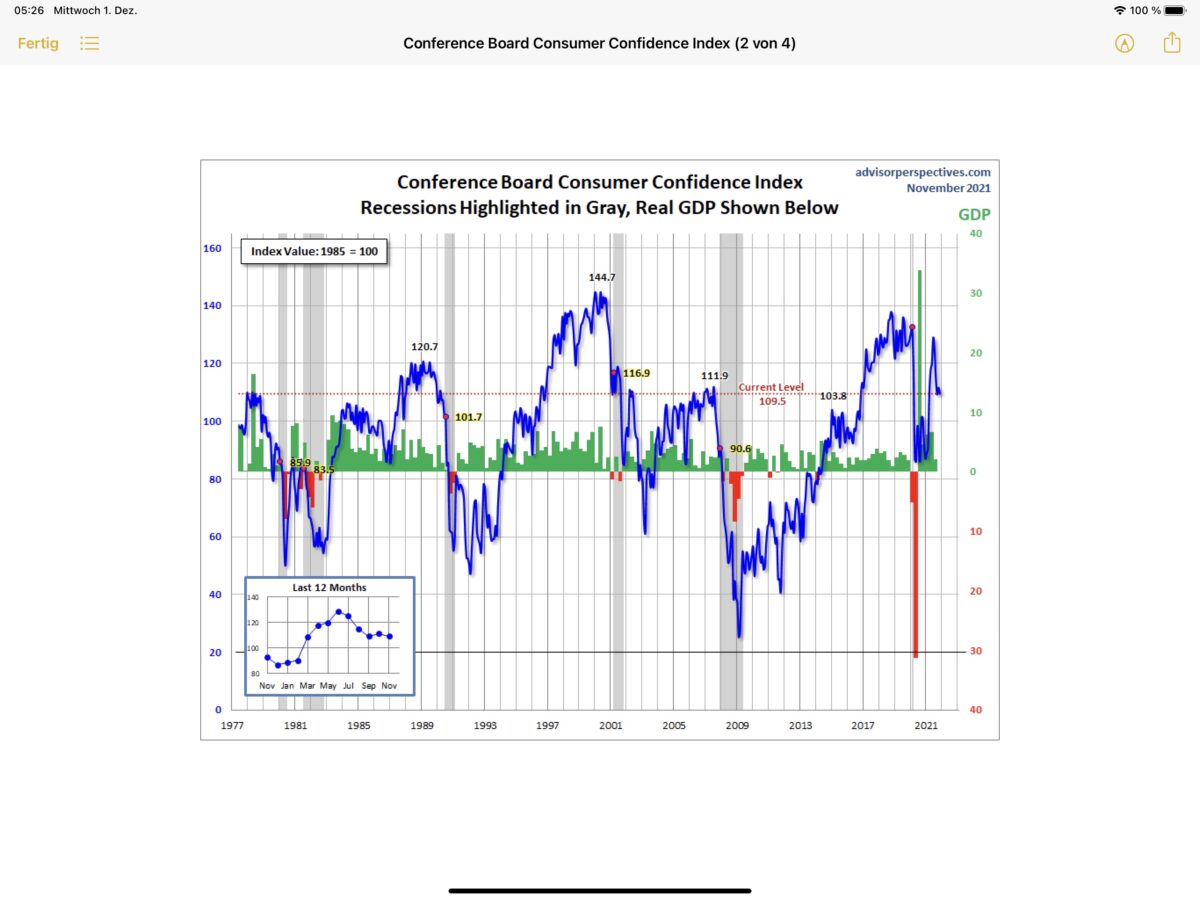

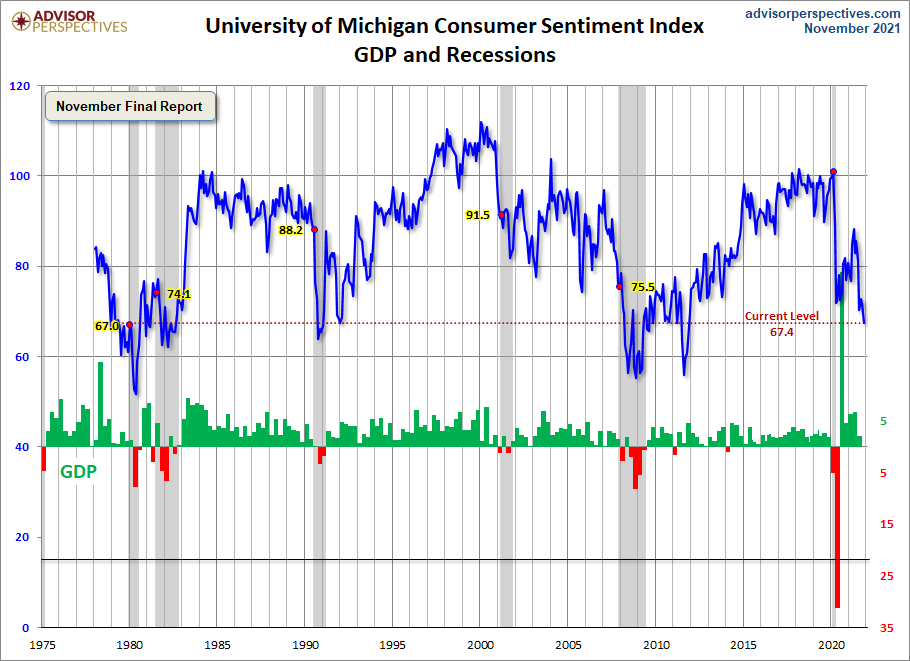

Der alles überragende Faktor ist in der 70 Prozent-Konsumökonomie der USA der Verbraucher und seine Bereitschaft zu shoppen, um diesen überragenden Anteil am US-Bruttoinlandsprodukt zu generieren. Aber bereits seit längerer Zeit tauchen Anzeichen auf, die andeuten, dass dies in Zukunft anders werden könnte. In Gestalt des US-Verbrauchervertrauens, gemessen an zwei Indizes: Vom Conference Board und von der Uni Michigan.

Während sich der nationale Index noch auf relativ hohem Niveau befindet, ist der Index der Uni Michigan schon auf ein 10-Jahrestief gefallen, selbst unter das Coronatief. In früheren Zyklen startete bei einem solchen Niveau schon einmal eine Rezession in den USA.

Omikron und Tapering, keine gute Kombination

Die Notbremse, die Jerome Powell am gestrigen Tag mit seinem Eingeständnis die Inflation unterschätzt zu haben, angedeutet hat, verstärkt erst recht das Dilemma, in dem sich die Fed befindet. Es ist unerlässlich, die Geschwindigkeit beim Tapering zu erhöhen, auf der anderen Seite bedroht Omikron die Konjunktur, die sich sowieso schon auf dem Weg zur Normalisierung befindet. Die milliardenschweren Helikopterschecks sind größtenteils aufgebraucht, der Staat zieht sich aus der Notversorgung in punkto Unterstützung amerikanischer Familien zurück. Während viele Geldhäuser ein zunehmendes Wachstum der US-Volkswirtschaft prognostizieren, sagen Daten aus verschiedenen Märkten etwas anderes.

Was bedeutet denn ein Sturz des Ölpreises in einen Bärenmarkt (>20 Prozent auf 66 Dollar), jetzt schon seit Ende Oktober, oder eine Rendite bei den 10-Jährigen von 1,438 Prozent? Sicherlich nicht die Annahme einer prosperierenden Wirtschaft und mehrere Zinsanhebungen in 2022.

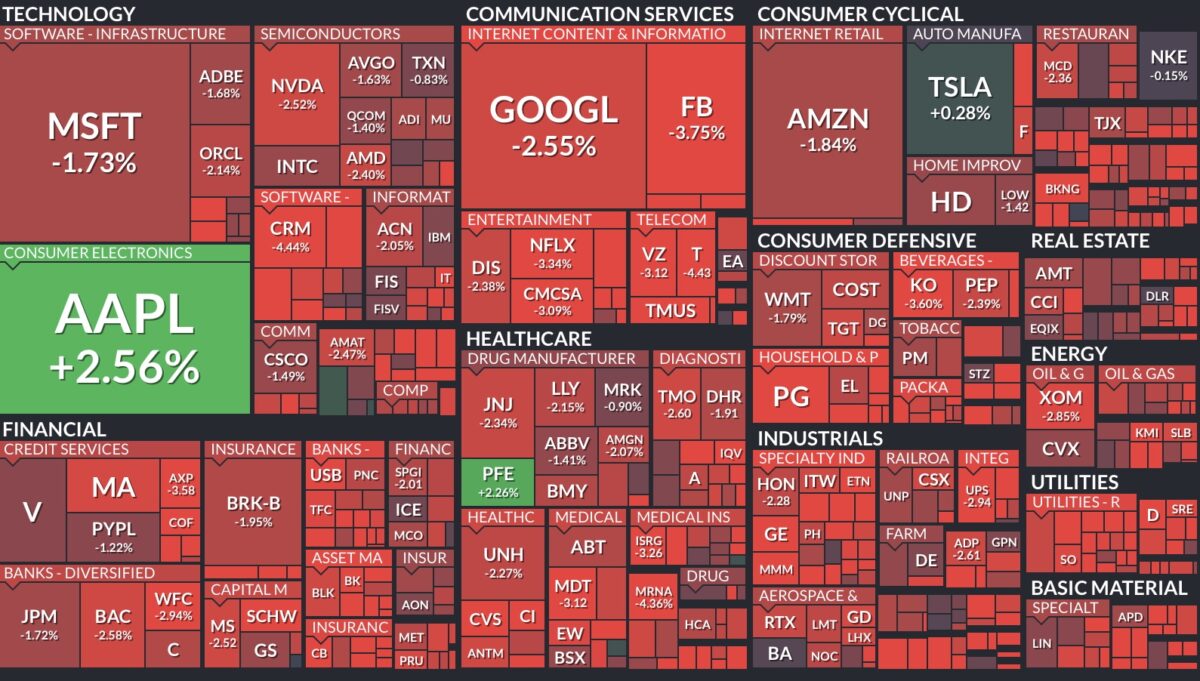

Was für ein Börsentag an der Wall Street am Turnaround Tuesday: Dow Jones mit minus 1,86 Prozent, S&P 500 minus 1,90 Prozent, Nasdaq minus 1,55 Prozent und beim Nebenwerte-Index Russell 2000 ein Minus von 1,92 Prozent.

Während die großen Indizes erst bei Abschlägen von vier bis sechs Prozent zu ihrem Allzeithoch angelangt sind, befindet sich der Russell bereits bei minus zehn Prozent im Korrekturmodus.

Was für ein Monatsultimo, von Window Dressing keine Spur.

Am Ende des gestrigen Tages, eine tiefrote Tafel beim S&P 500. Aber was erwarten die Anleger eigentlich von Apple? Ob auf Wochen- oder Monatsssicht, ein Safe Haven mit einem Marktwert von 2,71 Billionen Dollar?

Angesichts der heftigen und ganz klar verortbaren Marktreaktion am gestrigen Tag stellt sich natürlich sofort die Frage: Wird Jerome Powell demnächst verbal zurückrudern?

Fazit

Warum hat sich Jerome Powell so in der Öffentlichkeit geäußert, wohl wissend, was diese Worte an den Märkten auslösen werden? Der Mann der Geduld, denn unbeabsichtigt war sein Wording gewiss nicht, nach seinen schmerzhaften Erfahrungen 2018 und vor allem nach seinen ersten Erlebnissen am Entscheidungstisch der Federal Reserve.

Als Powell das berühmte Taper Tantrum von Ben Bernanke im Mai 2013 erleben konnte, als ziemlich neues Mitglied im Gouverneursrat der US-Notenbank. War es der politische Druck von Präsident Biden, der vom linken Flügel seiner Partei (Elizabeth Warren) so richtig Feuer bekommt? Sicherlich, aber es dürfte auch ein Kalkül dahinterstecken, denn das Thema Inflation ist ein höchst Psychologisches. Wenn es dem so wichtigen US-Verbraucher dämmern würde, der US-Notenbank Fed wäre eine längere Phase der Inflation egal, dann würde diese „stante pede“ durch die Konsumenten befeuert – durch vorgezogene Käufe, weil alles sehr viel teurer werden könnte. Diesem Prozess mit einer folgenden Lohn-Preis-Spirale gilt es zu stoppen, bevor es nicht mehr möglich ist.

Aber in der Wirtschaft ist stets jedes Szenario denkbar. Was ist, wenn sich die Wirtschaft durch allerlei Faktoren abkühlen, der Ölpreis unter 60 Dollar fallen und die Nachfrage nach Gütern drastisch abnehmen sollte?

Auch hier wird schon wieder ein zu euphorisches Wachstum mit zum Bersten gespannte Lieferketten für viele Monate prophezeit. Wer will so etwas wissen, gab es irgend jemanden, der einen Ölpreis von minus 37 Dollar im April 2020 auch nur ansatzweise auf dem Schirm hatte?

Klar ist das dauerhafte Inflationsszenario mit drei Prozent plus, das Wahrscheinlichste, aber hat die Fed auch nur eine der 12 Rezessionen seit dem Zweiten Weltkrieg richtig vorhergesagt?

Wie eingangs angedeutet: Fed, was nun?

Kommentare lesen und schreiben, hier klicken

Mal schauen was die FED macht, wenn der S&P mals 10-20% korrigiert. Das wird lustig, zu beobachten. Ich kann mir sehr gut vorstellen, was dann passieren wird.