Die Fed gerät mehr und mehr in Erklärungsnot: Die USA erleben gerade ein Feuerwerk an guten Wirtschaftsdaten. In geradezu historischen Dimensionen schießen die Wirtschaftsaussichten in den USA in die Höhe. Die Frühindikatoren, das BIP-Wachstum und der für die US-Ökonomie so elementare Konsum. Angefacht durch eine Impfkampagne in „Lichtgeschwindigkeit“ und die große Geldflut, für die auch die US-Regierung verantwortlich zeichnet. Jetzt zeichnet sich kurzfristig ein Wirtschaftsboom ab, der Vieles in den Schatten stellt. Am Freitag in dieser Woche kommt der große Arbeitsmarktbericht. Wie lange kann die Fed die Datenlage noch ignorieren?

Fed: Das Mantra Maximum Employment and Price Stability

Es ist der gesetzliche Auftrag der Notenbank Fed, den jetzt schon der letzte Zuseher verinnerlicht haben dürfte, so oft hat Jerome Powell seine Rechtfertigung in den obligatorischen Pressekonferenzen bereits betont. Dieser Zustand sei aber noch in weiter Ferne, schließlich verursache die Pandemie noch so viel Unsicherheit, dass es unerlässlich sei, die Notversorgung mit 120 Milliarden Dollar monatlich weiter aufrecht zu erhalten. Nur dumm, dass die Inflation schon arg ins Laufen gekommen ist und auch die dritte Pandemie-Welle in Europa ihren Zenit überschritten haben könnte, was selbst der notorisch vorsichtige deutsche Virologe Karl Lauterbach nicht mehr in Abrede stellt. Auch andere Indikatoren schnellen nach oben, wie im Artikel „US-Wirtschaft: Frühjahr 2021, eine Periode wirtschaftlicher Wunderdaten“ dargestellt.

Der Argumentsnotstand des Chefs der Fed wird größer, denn auch der Arbeitsmarkt entspannt sich von Monat zu Monat. Obwohl dies ein Lagging Indicator ist, ein nachlaufender Indikator, der zu Konjunktursteuerung nicht unbedingt tauglich ist.

Jetzt kommen am Freitag die großen monatlichen Arbeitsmarktdaten.

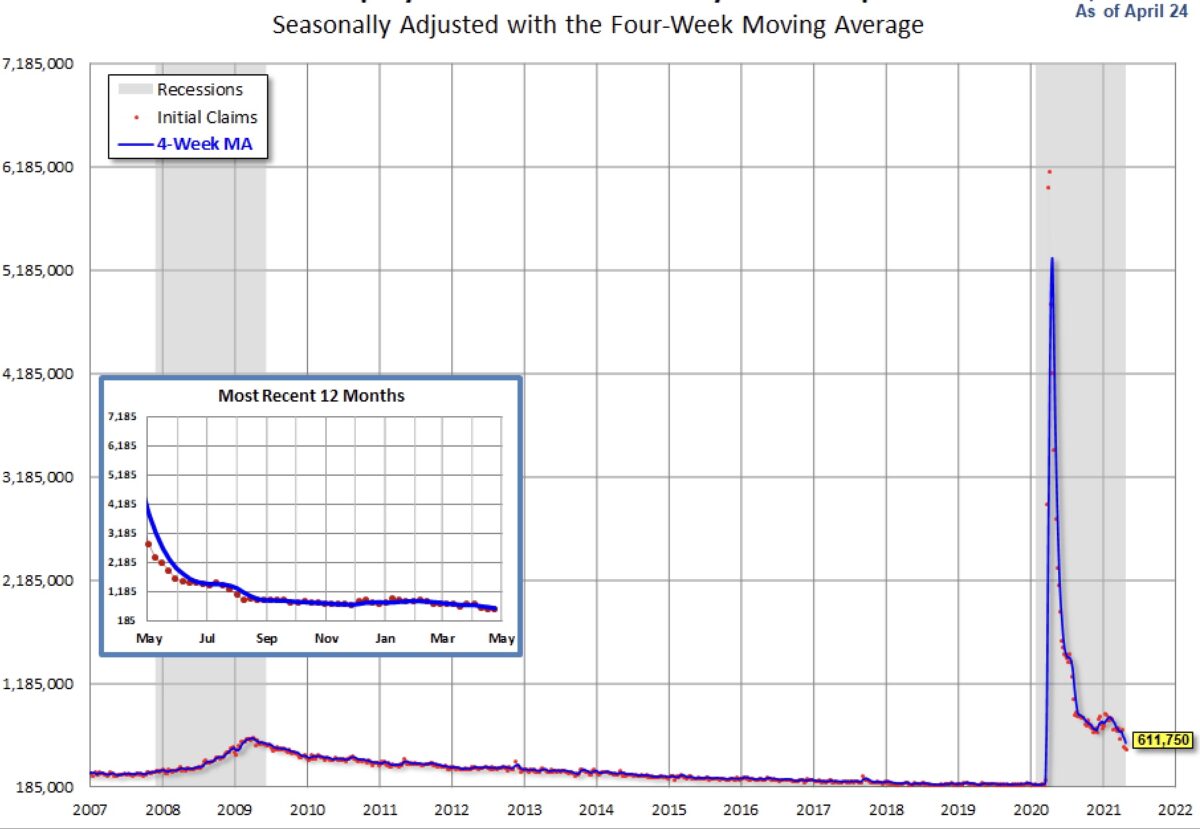

An einer Langzeitübersicht sieht man, wie stark die wöchentlichen Daten sich schon wieder normalisiert haben.

Der US-Arbeitsmarkt im Langzeitvergleich

Die wöchentliche Erstanträge auf Arbeitslosigkeit gehen weiter zurück. Im geglätteten 4-Wochen-Durchschnitt auf 611.750, ein Rückgang von 44.500 zum revidierten Durchschnitt der Vorwoche.

In der Übersicht wird einmal mehr deutlich, was der Lockdown im vergangenen Frühjahr für eine Extremsituation ausgelöst hat.

Auf dieser Lücke basiert Jerome Powells Argumentation.

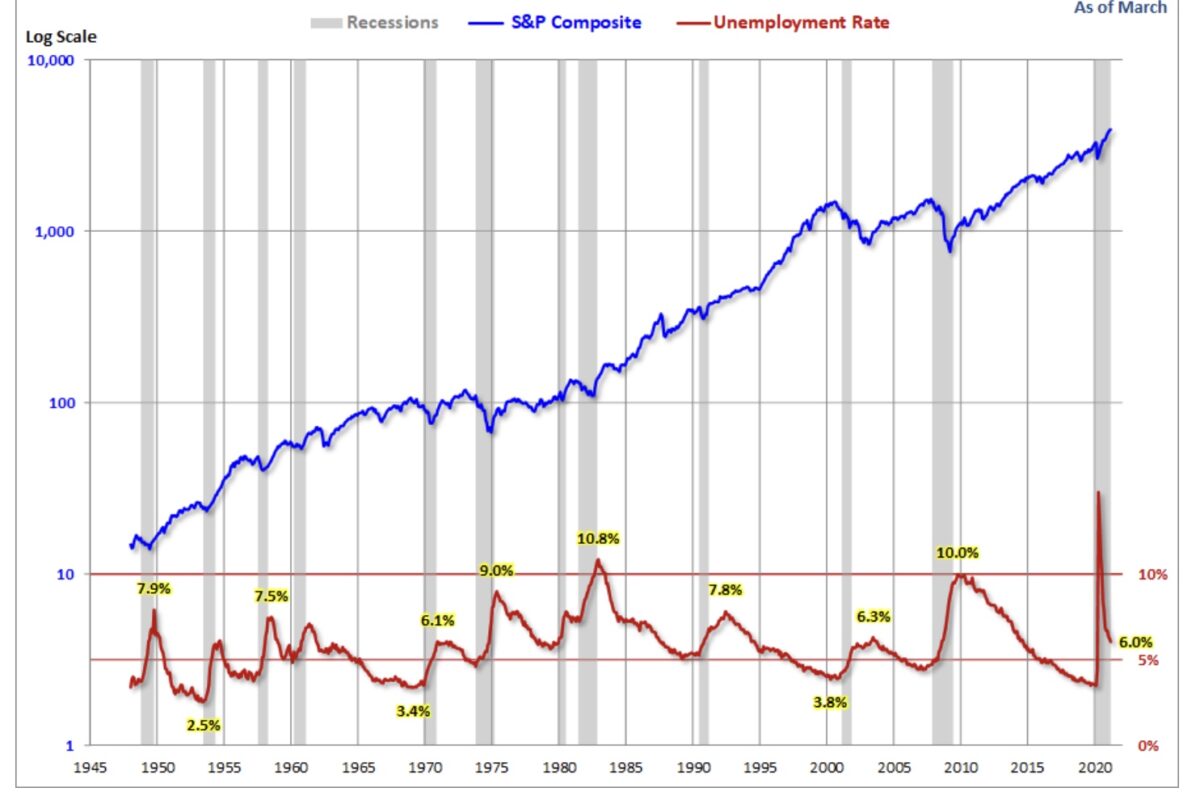

Jetzt kommen am Freitag die monatlichen Daten zur Gesamtarbeitslosenrate in den USA. Diese historische Grafik zeigt, dass der Arbeitsmarkt erst reagiert, wenn eine Rezession deutlich erkennbar ist (lagging indicator). Aber dieses Mal ist wirklich vieles anders.

Über den Anstieg der Preise weltweit ist bereits ausführlich berichtet worden. Besonders bei den Rohstoffen, aufgrund von Lieferengpässen, der Asymmetrie von Angebot und Nachfrage. Die Inflationserwartungen an den Börsen sind schon deutlich über zwei Prozent gestiegen, fünf Prozent in den nächsten Monaten sind erreichbar, die Fed spricht aber von einem Rückgang bis Jahresende auf zwei Prozent, wenn der Basiseffekt nachlässt und die Engpässe beseitigt sind.

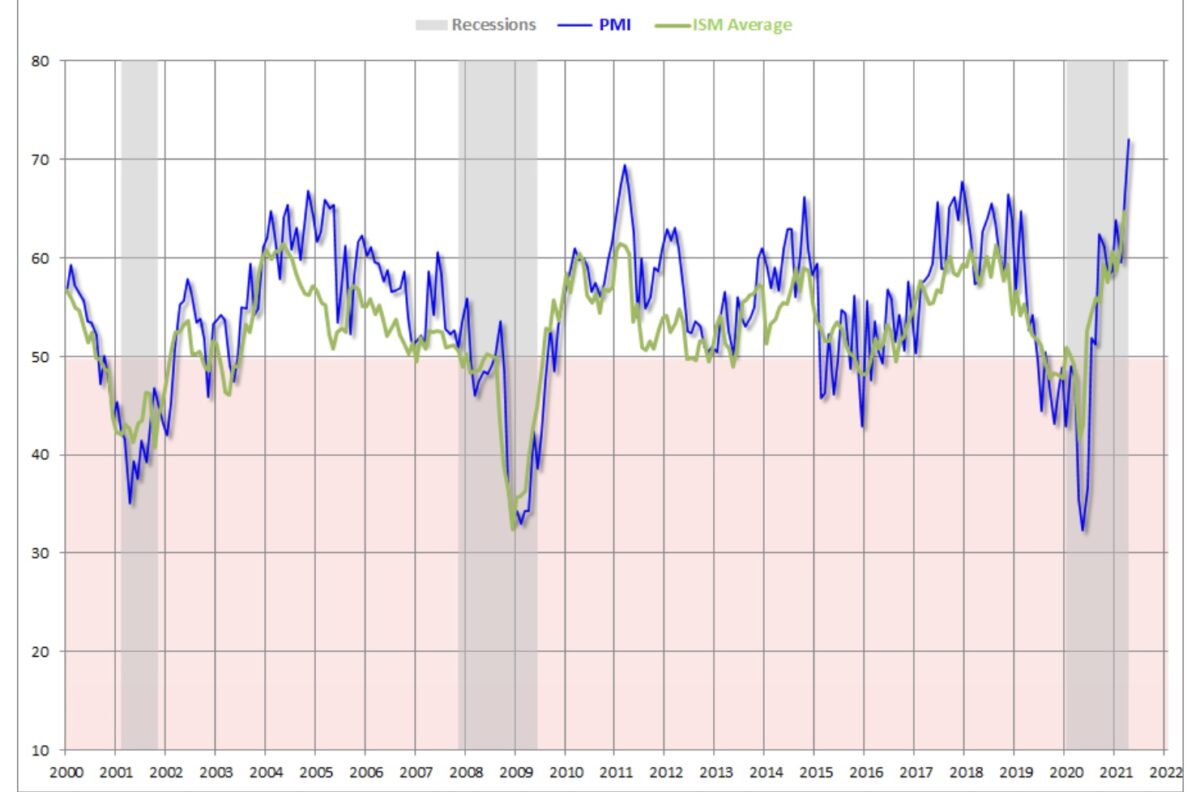

Aber was ist mit den Einkaufsmanagerindizes?

Die sehr beachteten Frühindikatoren weisen auf einen starken Wirtschaftsboom hin. Der Chicago PMI hat erst vor dem Wochenende sensationelle 72,1 Punkte signalisiert. Hier das Ganze in einem langfristigen Kontext, der ISM Manufacturing Index und der Chicago PMI.

Worauf wartet die Fed?

Die Aktienrallye stockt, trotz sensationeller Unternehmensergebnisse

Der Monat Mai hat begonnen und schon seit einigen Tagen ist an den Börsen ein häufiges, aber nicht in diesem Ausmaß feststellbares Phänomen erkennbar. Gewinnmitnahmen sind angesagt, selbst bei den Unternehmen, die die Erwartungen haushoch übertroffen haben. Bei den FAANG-Aktien in den USA, aber auch in Deutschland, wenn man sich die Ergebnisse von BASF betrachtet. Der deutsche Weltmarktführer im Chemiesektor übertraf nicht nur die Quartalserwartungen, sondern man erhöhte auch deutlich den Jahresausblick. Das ist deshalb so von Bedeutung, denn der Branchenprimus git als wichtiger Konjunkturindikator, dessen Produkte in allen großen Industriezweigen benötigt werden. Die Firma hat zudem Standorte in 80 Ländern. Der Dax „ein Call auf die Weltwirtschaft“ im Allgemeinen, BASF im Speziellen.

Also doch eine Korrektur ante portas?

Die Sell in May-Regel hat in den letzten Jahren nur noch selten funktioniert, aber in diesem Jahr hat sich doch kurzfristig eine extreme Lage aufgebaut.

Der April ist vorüber und er brachte beim Weltleitindex, dem S&P 500, mit fünf Prozent plus das beste Monatsergebnis seit November. Das Plus seit dem US-Vorwahltief 2020 beläuft sich bereits auf 28 Prozent. Sagenhafte 95 Prozent aller Aktien im S&P stehen über ihrem 200-Tage-Durchschnitt.

Es gäbe noch eine Fülle an Daten, die geradezu nach einer Korrekturphase betteln.

Wenn da nicht die Geldmenge (+27 Prozent YoY), die Realrenditen und die Federal Reserve wären!

Fazit

Die Geldpolitik der US-Notenbank steht ein weiteres Mal vor Ihrem grundsätzlichen Dilemma. Sie richtet sich in ihrer Steuerung an nachlaufenden Indikatoren aus (so wie den Arbeitsmarkt), während sich die Wirtschaftssubjekte und besonders die Börsen sehr vorausschauend verhalten. Hinzu kommt noch die große politische Abhängigkeit – wie unter Donald Trump, der seinen Notenbankchef als dummen Falken abkanzelte oder aktuell Joe Biden, der mit seinen Wirtschaftsprogrammen nicht weniger als einen schuldenfinanzierten Umbau der US-Gesellschaft plant. Wie soll da ein Chairman eine Änderung in der Geldpolitik kommunizieren, wo die Reaktionen an den Börsen überaus absehbar sind? Dem Wohlstandsfaktor schlechthin, was durch den Anstieg des US-Aktienmarktes (Wilshire 5000) von einem Wert unter 10 Billionen Dollar nach der Finanzkrise auf aktuell 44,22 Billionen Dollar abzulesen ist.

Hier die unglaubliche Grafik.

Eine extrem komplizierte Aufgabe für Powell und die Fed, denn bei der Geldpolitik basiert viel auf Vertrauen, welches man verspielt, wenn man zu lange mit nicht nachvollziehbaren Fakten argumentiert. Bei der Inflation könnte das Argument der Zeitweiligkeit (transitory) noch etwas funktionieren, aber was ist mit den Arbeitsmarktdaten? Die Kommunikationslage spitzt sich zu, dabei will man doch so ein weiteres Taper Tantrum à la 2013 verhindern: Ein Wutanfall der Märkte, nachdem Fed-Chef Bernanke nur von der Möglichkeit eines Rückfahrens der Anleihekäufe gesprochen hatte.

Kommentare lesen und schreiben, hier klicken