In der kommenden Woche stehen sowohl die Zinsentscheidungen der US-Notenbank Fed als auch der Europäische Zentralbank (EZB) auf dem Programm. Nach den jüngsten Äußerungen aus dem EZB-Lager gilt eine Zinserhöhung in der Eurozone als sicher, offen ist nur das Ausmaß von 0,25 oder 0,5 Prozentpunkten. In den USA geht die Tendenz ganz klar zu einem Zinsschritt von einem Viertelpunkt. Laut dem FedWatch Tool der CME liegt die Wahrscheinlichkeit dafür bei 84 Prozent.

Damit dürfte die Fed ihren seit einem Jahr andauernden Straffungskurs fortsetzen, um die immer noch hartnäckige Inflation zu bekämpfen, auch wenn die Risiken für die US-Wirtschaft zunehmen. Allerdings könnten die immer noch brodelnde Bankenkrise und die Risiken einer Rezession dazu beitragen, dass die Währungshüter eine baldige Zinspause beschließen.

Fed: Zinserhöhung um 25 Basispunkte

Laut Bloomberg wird erwartet, dass der Offenmarktausschuss der US-Notenbank Fed am Mittwoch den Zielwert für den Leitzins um einen weiteren Viertelprozentpunkt anhebt, was die zehnte Anhebung in Folge seit März letzten Jahres wäre. Obwohl die Bemühungen der Währungshüter dazu beigetragen haben, den Preisdruck in der US-Wirtschaft zu verringern, liegt die Inflation weiterhin weit über ihrem Ziel.

Gleichzeitig wiesen die Wachstumszahlen für das erste Quartal in der vergangenen Woche auf eine Wirtschaft hin, die sich abschwächt. Das BIP der USA wuchs im ersten Quartal auf das Jahr hochgerechnet um 1,1 Prozent – Experten hatten jedoch mit 2,0 Prozent gerechnet. Der monatliche Arbeitsmarktbericht (NFP) am Freitag wird zudem Aufschluss darüber geben, wie es um die Nachfrage nach Arbeitskräften – eine wichtige Stütze der Wirtschaft – bestellt ist.

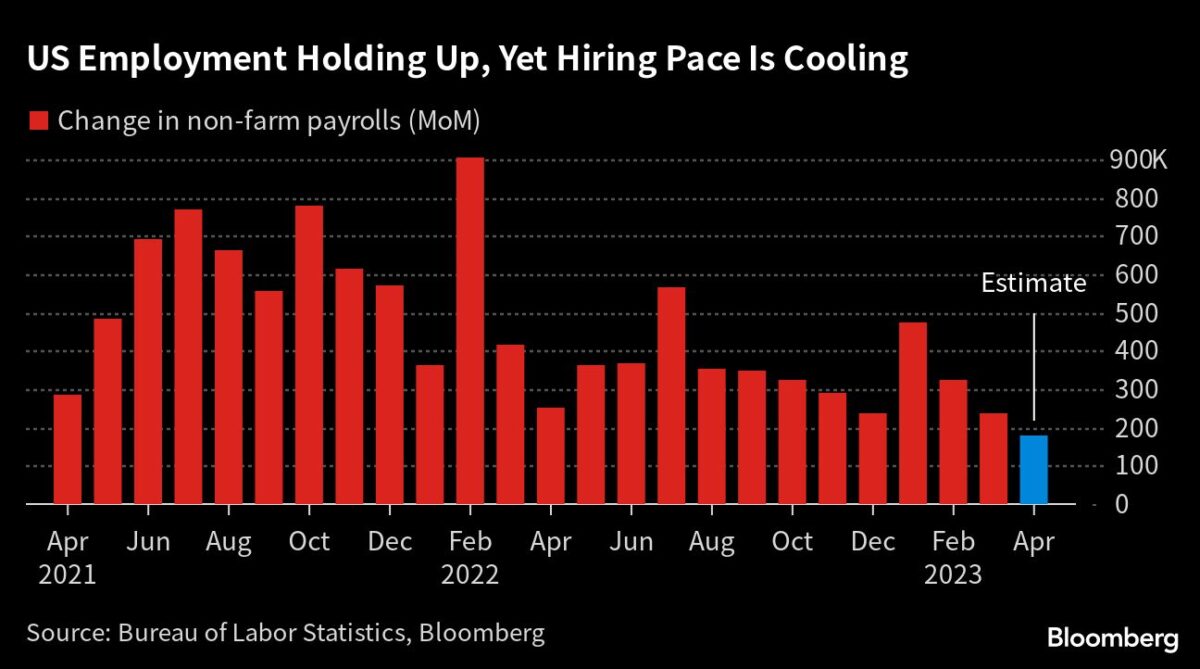

US-Arbeitsmarktbericht (NFP)

Analysten gehen von einem Anstieg der Zahl der Beschäftigten außerhalb der Landwirtschaft im April von 180.000 aus, dies wird als gesund angesehen. Das Beschäftigungswachstum würde sich damit den dritten Monat in Folge verlangsamen. Der nach wie vor stabile Arbeitsmarkt hat maßgeblich dazu beigetragen, das Wirtschaftswachstum zu verlängern, das zunehmend unter der restriktiveren Politik der Fed leidet.

Weitere wichtige Daten auf der Agenda sind die JOLTs Stellenanebote für März, die ADP Beschäftigungsänderung und die Umfragen der Einkaufsmanager im verarbeitenden Gewerbe und im Dienstleistungssektor für April.

Die Meinung von Bloomberg Economics:

„Die Anzeichen deuten darauf hin, dass der FOMC bei seiner Zinsentscheidung am 3. Mai die Zinsen um 25 Basispunkte auf eine Spanne von 5,0 bis 5,25 % anheben wird, trotz der anhaltenden Turbulenzen im Bankensektor. In den USA steht mit der First Republic Bank die nächste Regionalbank vor dem Zusammenbruch, sollte nicht bald jemand zur Rettung eilen. Angesichts der wirtschaftlichen Risiken könnte die Fed signalisieren, dass dies die letzte Zinserhöhung für eine Weile sein wird. Die nächste Phase des Straffungszyklus wird darin bestehen, die Zinssätze auf diesem hohen Niveau zu halten und gleichzeitig zu beobachten, ob die Inflation zurückgeht.“

Zu den weiteren wichtigen geldpolitischen Entscheidungen, die weltweit anstehen, gehören Zinserhöhungen in der Eurozone und in Norwegen sowie eine Zinspause in Brasilien.

EZB: Zinserhöhung um 25 oder 50 Basispunkte

Die Eurozone steht ebenfalls vor einer ereignisreichen Woche, auch wenn sie in vielen Ländern nach einem langen Feiertagswochenende kürzer ausfällt.

Die EZB steht am Donnerstag mit einer Zinsentscheidung im Mittelpunkt, nachdem die Fed am Vorabend eine Entscheidung getroffen hat. Das Gros der Anleger und Ökonomen rechnet indes mit einer Anhebung um einen Viertelpunkt. Man geht davon aus, dass die EZB das Tempo der Straffung drosselt, da sich die bisherigen Maßnahmen der Zentralbank mit Verzögerung auf die Wirtschaft auswirken und die anhaltenden Sorgen um die Finanzstabilität zur Vorsicht mahnen.

Ausschlaggebend für die Zinsentscheidung werden die jüngste Umfrage der EZB zur Kreditvergabe der Banken sein, die am Dienstag veröffentlicht wird, sowie die Inflationsdaten, die am selben Tag bekannt gegeben werden.

Wirtschaftsexperten erwarten von den Verbraucherpreisen widersprüchliche Signale: Die Gesamtinflation könnte sich zum ersten Mal seit einem halben Jahr wieder beschleunigen, während die Kerninflation, ohne die volatilen Posten Energie und Nahrung, eine Verlangsamung zeigen könnte.

Die Währungshüter der EZB achten vor allem auf den letztgenannten Indikator. Sollte der Bericht eine unerwartete Beschleunigung der sogenannten Kerninflation zeigen, könnte sogar ein größerer Zinsschritt bevorstehen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Das Problem ist, das die Zinserhöhungen gar nicht mehr an der Börse ankommen. So sank alleine die Rendite der richtungsweisenden Zehnjährigen um über 75 Basispunkte, obwohl die FED die Zinsen erhöht hat.

Das Gleiche gilt für die EZB oder Bank of England.

Nur dadurch war die Rallye seit dem Oktober- Tief möglich.

Es gibt verschiedene Gründe, warum die Zinserhöhungen nicht ankommen, der wichtigste Grund ist die Bilanz.

„Bilanz vor Zinsen “ sage ich immer.

Wir müssten wieder auf das Vorkrisenniveau zurück, damit die Zinsen „frei atmen“ können.

Damit sich die segensreiche Zinspolitik der weltweit führenden Notenbanken wieder entfaltet.

Durch die extrem aufgepumpte Bilanz ist die Zins-Bildung an der Börse nicht frei, frei von Einflüssen der Notenbanken.

Wenn die FED zum Beispiel statt der 95 – 195 Milliarden US-DOLLAR aktiv im Monat verkaufen würde, dann würde das die Umlaufrendite nach oben treiben.

Und wenn das nicht reicht, dann muss sie eben 250 oder 300 Milliarden US-DOLLAR aktiv im Monat verkaufen.

So aber wirkt diese ganze Zinspolitik wie eine angezogene Handbremse. „Wasch mir den Pelz, aber mach mich nicht nass. „.

Und das betrifft im Übrigen alle anderen Notenbanken auch. Besonders die EZB !

Höhere monatliche Anleihenverkäufe, würde zwar die Zinsen treiben, aber eben auch die Kurse fallen lassen. Und fallende Kurse könnte weitere Banken in die Bredoullie bringen. Von den Immobilien- und Aktienmärkten mal ganz abgesehen. Und wie sollen sich Unternehmen refinanzieren, wenn die Zinsen innerhalb eines Jahres von 0,6 auf 6% steigen? Die Inflation wird eh so schnell nicht sinken, da muss man hier nichts übers Knie brechen. Oder liegt das Interesse eher an Panik und Zusammenbruch?

@ Dr. sie haben anscheinend Null Ahnung. Wenn die kurzen Zinsen steigen wirkt das rezessiv und damit fallen die langen. Noch nie etwas von inverser Zinskurve gehört.