Er war schon seit ein paar Wochen erwartet worden, der große 0,75% Zins-Schritt der EZB, in Anlehnung an die vorherige Aktion der US-Notenbank Fed – aber sorgt der Kampf gegen die Inflation für das baldige Eintreten der Rezession?

EZB: Gehetzt von der Fed – Kampf gegen Inflation und Rezession

Es fühlte sich wie ein Befreiungsschlag an: Für eine Zentralbank wie die EZB, die lange glaubte, einen Sonderweg gehen zu können durch Ignorierung des Preisdrucks – politische Belange schienen wichtiger. Aber offene Volkswirtschaften sind vernetzt und allein schon der Wechselkurs Euro-Dollar führt bei zu asynchroner Geldpolitik zu unerträglichen Belastungen.

Auch wenn Präsidentin Lagarde von vielen Zinsanhebungen sprach: man ist spät dran, die Wirtschaft kühlt sich in rasendem Tempo ab, damit dürfte eine kontinentale Rezession kaum zu vermeiden sein. Jetzt aber bestimmt das Verhalten der US-Notenbank Fed das zeitliche und quantitative Ausmaß der Zinsschritte in Europa maßgeblich determinieren.

Zunächst ein Rückblick auf die verkürzte Handelswoche in den USA.

S&P 500: Der Gegenschlag nach starker Talfahrt

Und wieder schnappte das Band zurück. Nach der längsten Verluststrecke seit 2016 – an aufeinanderfolgenden Tagen, mit minus 9 Prozent beim Nasdaq und 10 Prozent beim S&P 500 nach der Jackson Hole-Rede von Jerome Powell – kam es zur technischen Gegenbewegung.

Immer wieder logisch, aber auch immer wieder überraschend. Weil in einer solchen Phase die Nachrichten so grottenschlecht sind, die Warnungen so üppig, das Sentiment so schlecht und die Absicherungsquoten so hoch, so dass es nur eines untergeordneten Grundes bedarf, um eine „unerklärliche“ Kurzrally loszutreten.

Die letzte Stimmungsumfrage: Wenn das keine Bärenstimmung war!

Ein Bärenanteil von über 53 Prozent, der historische Schnitt liegt bei 30, die Bullenquote bei knapp 18 Prozent (Durchschnitt 38%), die Kontraindikation für kurzfristig weiter fallende Kurse.

Einige Banken und Investoren wiesen in den Vortagen schon auf eine mögliche Rally hin – es war unübersehbar.

Egal woher eine positive Meldung kommt, es braucht nur ein wenig Kaufinteresse bei einem solchen Umfeld aufzukommen und schon beginnt die Eindeckungsrally. Put-Optionen haben kein langes Leben und wenn sie geschlossen werden, passiert das Verwunderliche – die Kurse steigen. So konnten sowohl der marktbreite S&P 500 als auch der Nasdaq in der Woche nach Jackson Hole um etwa vier Prozent zulegen.

Der Wochenschluss:

Dow Jones, plus 377 Punkte oder 1,19 Prozent auf 32.151 Punkte

S&P 500, plus 61 Punkte oder 1,52 Prozent auf 4066

Nasdaq Composite, plus 250 Punkte oder 2,11 Prozent auf 12.112

Russell 2000, plus 35 Punkte oder 1,95 Prozent auf 1882 Zähler

Auch unser Leitindex, der DAX 40, von dem wohl die Allermeisten einen Rutsch in Richtung Jahrestief aufgrund der krisenhaften Energiemärkte erwartet hatten, schloss bereits beim Xetra-Schluss deutlich über der 13.000-Punktemarke (13.088).

Börsen, Leitzinsen und Rezession

In einem unheimlichen Tempo werden derzeit die Leitzinsen in großen Volkswirtschaften angehoben: 75 Basispunkte in Kanada, 75 Basispunkte in Europa durch die EZB – und in eineinhalb Wochen wahrscheinlich noch einmal ein solcher Schritt in den USA von der Fed. Damit wird deutlich, dass die Notenbanken mit schierer Gewalt die Finanzierungsbedingungen in ihren Ländern verschärfen wollen, um die Nachfrage nach unten zu bringen. In Übersee durchaus logisch – aber die hohe Inflation auf dem alten Kontinent liegt im Besonderen am fehlenden Angebot, an bezahlbarer Energie.

Dennoch rechnet man für die Eurozone mit Top-Leitzinsen bei 3 Prozent, für die USA könnte sich die so genannte neutrale Rate bei 3,75 bis 4 Prozent Leitzinsniveau einpendeln.

Aber müssten diese Zinsanhebungen nicht automatisch wieder in eine Rezession führen, so wie es bei fast allen 12 Zinszyklen in den USA nach dem Zweiten Weltkrieg gewesen ist? Wenn man bei bereits rückläufigen Einkaufsmanagerindizes in Europa (aber auch im so wichtigen China) und höchstem Schuldenniveau so heftig auf die Zinsbremse tritt? Die USA haben hier noch einen Sonderstatus mit Ihren Einkaufsmanagerindizes (PMIs) von über 51 Punkten und einem Arbeitsmarkt der immer noch, trotz beginnender Entlassungswellen, überaus robust erscheint. Nur 220.000 Arbeitslosenanträge in dieser Woche.

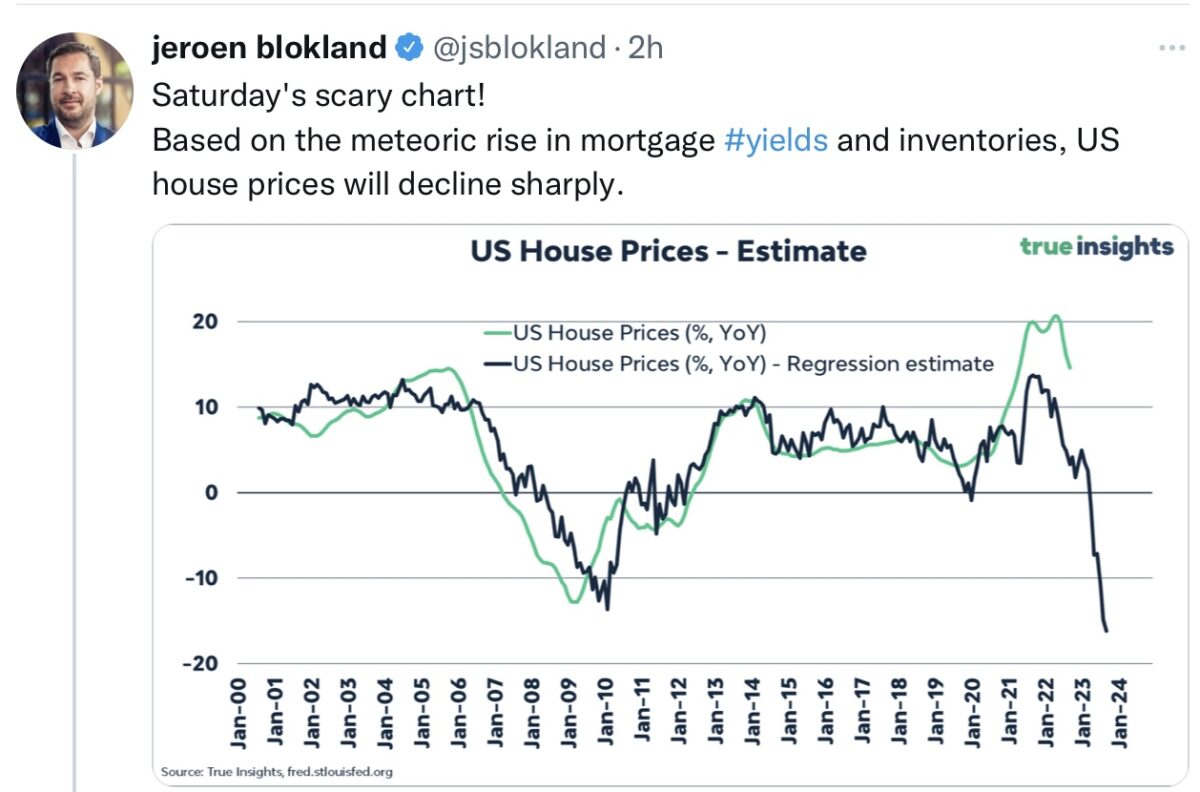

„Ist der Preis für fallende Inflation Rezession?“ – hatte ich vor Kurzem in den Raum gestellt. Wenn man sich die Inflationserwartungen für Europa anhand der Anleihemärkte betrachtet, so wird man in dieser Ansicht eigentlich bestätigt. Die Rentenmärkte, die um ein Stück zuverlässlicher als die Aktienmärkte die ökonomische Zukunft abbilden, sehen für Europa nur noch eine Inflation von 2,3 Prozent 2024. Aber wie soll so etwas möglich sein, in der jetzigen Lage mit hohen Energiepreisen? Eben nur durch das Auftreten einer Rezession, die die Nachfrage nach vielen Gütern zwangsläufig nach unten bringt. In den USA könnte sich eine solche Entwicklung Bahn brechen, wenn der Immobilienmarkt durch die stark gestiegenen Kreditzinsen seinen Abwärtstrend so richtig beschleunigt. Wie es in dieser Übersicht im Tweet von Jeroen Blokland dargestellt wird.

Fed und EZB: Die „Prognosteritis“ der Notenbanken

Nach langer und schmerzhafter Fehlbeurteilung der Inflation hat man bei der EZB eine massive Kehrtwende eingeleitet und Christine Lagarde sprach bereits von bis zu fünf Zinsschritten. Trotz der Widerstandes mancher Südländer, die Situation wurde selbst der ignoranten EZB zu heiß.

„The Governing Council unanimously decided to raise the three key ECB rates by 75 bps. We had different views around the table, a thorough discussion but the outcome of our discussions was a unanimous decision.“

Was die EZB nicht davon abhielt, bereits wieder detaillierte Prognosen für die nächsten Jahre bezüglich Wachstum und Inflation abzugeben.

Den neuen Prognosen der EZB zufolge werden die Preise im laufenden Jahr um 8,1 Prozent steigen, 2023 um 5,5 Prozent und 2024 um 2,3 Prozent.

Man rechnet im letzten Quartal des laufenden Jahres und im ersten Quartal von 2023 damit, dass die Wirtschaft im Euro-Raum schrumpft. Das neue Basisszenario sieht ein Wachstum von 3,1 Prozent für 2022 vor, 0,9 Prozent für 2023 und 1,9 Prozent für 2024. Also keine echte Rezession (mehr als zwei Quartale).

Das Negativszenario ist nur 2,8 Prozent für das kommende Jahr, eine Schrumpfung um 0,9 Prozent für 2023 und für 2024 wieder ein Plus von 1,9 Prozent.

Die EZB hat viel Federn gelassen, in punkto Prognosen, wer glaubt diesen neuen Weissagungen, vor allem wenn die viertgrößte Volkswirtschaft der Welt demnächst in eine Rezession eintauchen sollte?

Die Fed und die Bedeutung des US-Dollars

Über all dem schwebt der US-Dollar, die Leitwährung für die westliche Welt: „Our Currency, but it’s your Problem (Connally 1971)“, was aber für die USA sicherlich nicht so uneingeschränkt stimmt.

Ein starker Dollar nimmt zwar den inflationären Druck, aber gleichzeitig schafft er Probleme für die heimische Exportindustrie. Und nicht zuletzt steht bei einer stärkeren Aufwertung immer eine Krise der Emerging Markets im Raum, die stark in der US-Währung verschuldet sind. Der starke Dollar hatte sich schon deutlich in den US-Unternehmensbilanzen bemerkbar gemacht. Jetzt sind die Zinsen in Europa stark gestiegen, die Aufwertung des Dollars hat kurzzeitig eine Unterbrechung erhalten.

Ein schwächerer Dollar wäre „bullish“ für den S&P 500. Wenn es jetzt noch mit den Shorteindeckungen weitergegen sollte, auch angesichts des großen Verfallstags am kommenden Freitag, setzt sich die jetzige Rally vielleicht noch etwas fort?

Die jetzige Phase der Dis-Inflation – in den USA

Bereits seit gut zwei Monaten ist es unübersehbar: die Preise für Benzin, aber auch für Öl fielen in den USA wie ein Stein. Klar macht der Energiesektor nur 8 Prozent bei der Berechnung der Inflation aus (beim Verbraucherpreisindex CPI), aber im Bereich von Transport und Housing spielt er eine nicht unerhebliche Rolle. Es geht vor allem um den Jahresvergleich mit seinem gigantischen Effekt. Im Juni wurden noch Ölpreise von 120 Dollar mit 60 Dollar auf Jahressicht verglichen – 100 Prozent Steigerung. Jetzt sind des aktuell 86 Dollar und das Vorjahrespendant ist 70 Dollar, Trend bis Jahresende 2021 steigend.

Lesen Sie auch

Verkehrte Welt, USA – EU, der Absturz der Benzin-Futures, seit Juni:

Aber auch andere Daten deuten auf eine deutlich nachgebende Inflation in den USA hin:

Ob die letzten Verbraucher- und Produzentenpreise, die Preiskomponenten bei den Einkaufsmanagerindizes (Prices Paid), die US-Stundenlöhne, die Gebrauchtwagenpreise, die Schiffsraten auf hoher See (minus 60 Prozent), verbunden mit rekordniedrigen Abfertigungszeiten im Hafen von Los Angeles, der taumelnde Baltic Dry Index, die gefüllten Lager bei vielen Firmen und nicht zuletzt der Nowcasting-Indikator der Notenbank von Cleveland, mit seiner Inflationsprognose.

Das könnte am 13. September eine kleine Überraschung geben mit der neuesten Ausgabe der US-Verbraucherpreise. Ein deutlicher Rückgang auf acht Prozent oder darunter und nicht nur die erwarteten ein, zwei Zehntel? Aber dennoch, es haben auch schon einige Notenbanker in Kenntnis einiger Vorzahlen zum Ausdruck gebracht: Es wird sich am Pfad der Fed mit den Zinsanhebungen bis Jahresende nichts Wesentliches ändern.

Die Fed und die Psychologie

Wie in der letzten Woche dargestellt, war die große Sommerrally an den Aktienbörsen bei gleichzeitigem Rückgang der langfristigem Zinsen ein großer Dorn im Auge der Fed. Weil die sogenannten Financial Conditions zu lasch wurden und dies die Absicht der Fed die Nachfrage zu einzubremsen geradezu konterkariert.

In den letzten drei Tagen erlebten wir eine satte Rally an den Börsen und was taten sowohl Fed-Chef Powell, als auch acht weitere Fed-Speaker? Sie bekräftigten ihre Absicht, die Zinsen weiterhin zu straffen und auch der wahrscheinlich spürbar gesunkenen Inflation für den Monat August keine allzu große Beachtung zu schenken. Denn schon wieder ist der S&P 500 auf über 4000 Punkte-Marke gestiegen, schon wieder liegt der Gesamtwert der amerikanischen Aktien deutlich über 40 Billionen Dollar: wie soll hier der US-Bürger in seinem Konsum eingebremst, der so genannte „Demand“ nach unten gebracht werden?

Selbst der Arbeitsmarkt zeigt immer noch extreme Stärke. Am Donnerstag kamen die letzten Erstanträge auf Arbeitslosenunterstützung und diese sind bereits die vierte Woche hintereinander gefallen. Sieht so eine Rezession aus, war die erste von Analysten gestellte Frage? Derzeit scheint es egal zu sein, wie sich die Notenbanker äußern: die Märkte vertreten die Ansicht, die Zinsanhebungen würden eine Rezession auslösen, was wiederum im nächsten Jahr ein Ende der Zinsanhebungen beziehungsweise den Beginn von Zinssenkungen zur Folge haben würde. Dies war in allen zwölf Rezessionen nach dem zweiten Weltkrieg der Fall. Eine schwierige Situation für die US-Notenbank, egal wie sie sich derzeit verhält. Eine Rezession ist mit hoher Wahrscheinlichkeit nicht zu verhindern. Die Frage ist nur der Zeitpunkt und wie viel Munition sich die US-Notenbank bis dahin zinstechnisch aufgebaut hat, um den Gang des Üblichen zu gehen- Die große Hektik ist die Folge des monatelangen Zögerns und Zauderns.

Fazit

Der wilde Ritt durch den Angstmonat September geht weiter. Aber gleichzeitig nähern wir uns mit großen Schritten dem Termin der Midterm Elections am 8. November. Auch wenn Jerome Powell betont hat, auf die Politik keine Rücksicht zu nehmen, glaube ich ihm davon kein Wort. Denn zum einen haben schon zu allen Zeiten Notenbanken kurz vor Wahlen auf Zinsschritte verzichtet und zum anderen würde Powell seinem Präsidenten einen Bärendienst erweisen, wenn er die Märkte durch zu extreme Zinsmaßnahmen oder verbal in den letzten entscheidenden Wochen vor dem Termin in den Keller schicken würde. Bei einer derart hohen Aktionärsquote im kapitalistischen Ursprungsland.

Aber natürlich wird man in den USA und in Europa den Geldstraffungszyklus im Rest des Jahres fortsetzen, trotz globaler Frühindikatoren, die sich unterhalb der Wachstumsschwelle von 50 Punkten befinden.

Damit bleibt der große Belastungsfaktor für die Aktienmärkte bestehen. Ein Boden hätte erst dann eine Tragfähigkeit, wenn man ein Ende der Zinsanhebungen einigermaßen verlässlich erkennen könnte. Denn der monetäre Faktor ist der wichtigste für die Börsen, die Notenbanken sind der große Wal am Markt. Dies war selten deutlicher als aktuell.

Nichtsdestotrotz geht es in den verbleibenden 75 Börsentagen um Schadensregulierung an den Kapitalmärkten: sollte das Jahr am Aktien- und Anleihemarkt mit den aktuellen Kursen schließen, wäre dies einmalig in allen Börsenzyklen seit der großen Wirtschaftskrise in der 1930-ern.

Damit wird man in den nächsten Wochen stets auf wirtschaftliche Frühindikatoren achten und auch Zeichen der Entspannungen am Arbeitsmarkt, kurz auf wirtschaftliche Schwächeanzeichen. Denn dies hätte zwei Dinge zur Folge: Die Fed könnte bei ihren weiteren Zinsschritten ein gemäßigteres Tempo einlegen und gleichzeitig würde dies sofort die Kurse der US-Langläufer nach oben (und die Rendite vice versa nach unten) bringen, was zumindest die desaströse Bilanz am Anleihemarkt rasch verbessern könnte.

Es bleibt dabei: Das Wirtschafts- und Börsenjahr 2022 ist sehr ungewöhnlich. Volkswirte haben kein Modell zur Beurteilung, wie es auch schon der Chefvolkswirt der EZB geäußert hat. Diesseits und jenseits des Atlantiks hoffen Zentralbanken, die grassierende Inflation ohne eine längere Rezession in den Griff zu bekommen, trotz Anwendung ungewöhnlich heftiger Zinsschritte. Das aver wäre total unüblich im historischen Kontext. Aber vielleicht zählen auch hier keine historischen Modelle. Kaum vorstellbar, dass die Schwerkraft höherer Zinsen keine dämpfenden Auswirkungen mehr haben sollte.

Die Aktienmärkte bleiben gefangen im Strudel von Inflation und Zinsen, von Rezession und sinkenden Unternehmensmargen. Bis schlechte Nachrichten keine negativen Kursreaktionen mehr nach sich ziehen, bis eine Rezession unübersehbar ist – weil dann die Aktienkurse zumeist nach oben drehen, so verquert das auch sein mag.

Kommentare lesen und schreiben, hier klicken

Die Inflation in den Griff bekommen?

Zumindest die finanziellen Folgen der Inflation sind bei jedem Einzelnen (Energiepreise abgesehen) erst dann aus der Welt, wenn die Inflationsrate netto beim Bürger ausgeglichen ist. Was etwa Lohnforderungen von ca. 12 % bedeuten würde.

Selbst wenn morgen die Inflation auf null sinken würde, wären immer noch die erhöhten Preise gegenwärtig

Viele Grüße aus Andalusien Helmut

Habe es schon tausendmal geschrieben,früher in normalen Märkten haben steigende Bondmärkte einen gewissen Ausgleich zu fallenden Aktien gemacht. Da diesmal beides künstlich hochgepusht wurde, fallen jetzt auch beide Anlageklassen,was für die Kontos der Anleger und Investoren stark ins Gewicht fällt. Aber nicht genug mit dem Verlust von diesen Anlageklassen werden die höheren Zinsen mit Verzögerung auch noch den Turbo zünden, denn auch die Immobilien sollten fallen. Andere Schrottanlagen wie gewisse Tech-Aktien und Kryptos haben teilweise schon reagiert.

Kurz und bündig: Die künstliche ALLESBLASE wird noch beträchtlichen Schaden anrichten.