Die US-Notenbank Fed hebt die Zinsen weiter an, obwohl derzeit fast alles auf eine kommende Rezession hindeutet. Ob inverse Zinskurven, die sich im Kontraktionsbereich befindlichen Frühindikatoren, der Pessimismus der Vorstände großer und kleiner Unternehmen, und vieles mehr.

Hier die summierten Fühindindikatoren des Conference Board – RECESSION, WHAT ELSE:

Andererseits rechnen die Fed–Gouverneure immer noch mit der Möglichkeit einer relativ stabilen Wirtschaftsentwicklung, allenfalls nur mit einer milden und nur wenige Quartale umfassenden Rezession. Aber wäre ein solches Szenario eigentlich gut für die Aktienmärkte?

Keine Rezession, wirklich gut für die Indizes?

Aktuell fürchten die US–Notenbanker nichts mehr als ein Wiederaufflammen einer Inflation, die sich derzeit stark im Rückwärtsgang befindet. So wie in den späten 1970-ern, ausgelöst durch eine weitere Energiekrise und nach ein paar Jahren wiederauftretend. Daher möchte die Fed nicht nur deutlich niedrigere Inflationsraten sehen, sondern auch eine steigende Arbeitslosigkeit. Sie nähme für ihr Ziel sogar eine milde Rezession in Kauf.

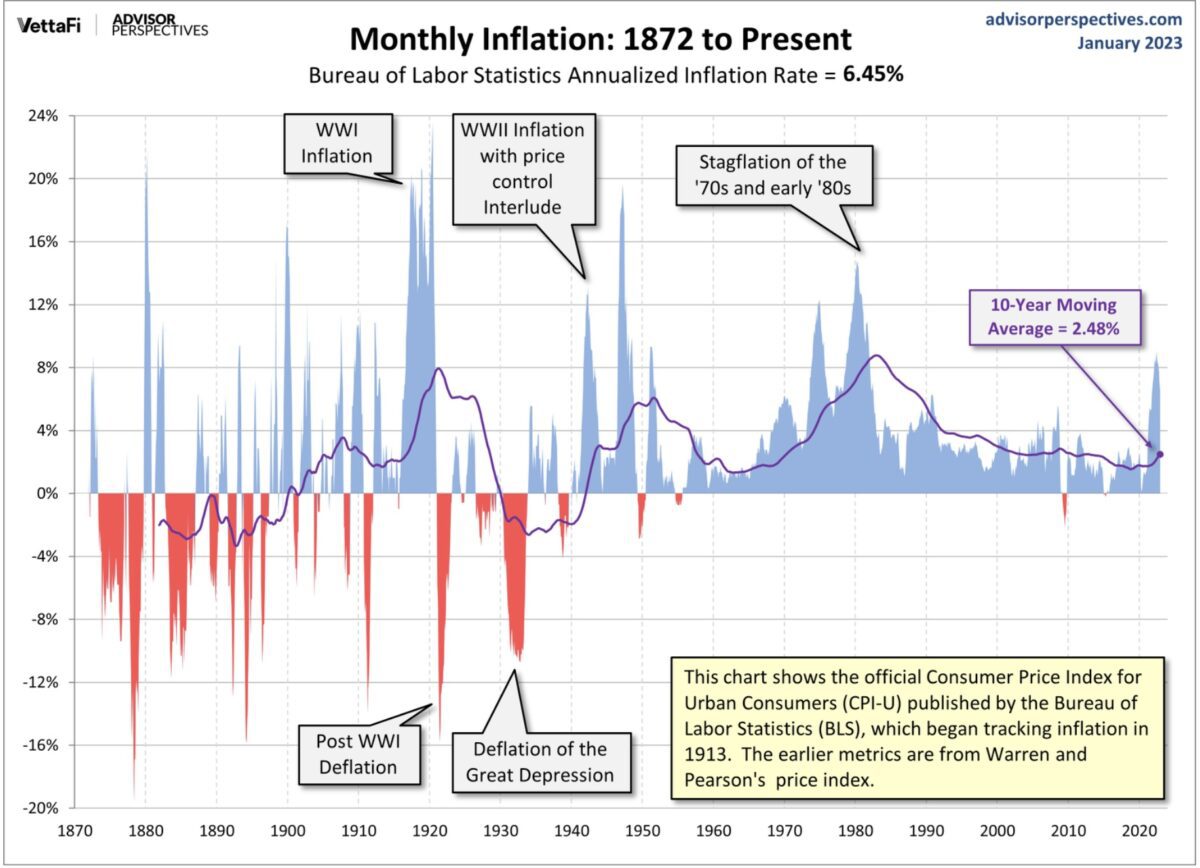

Schon öfters dargestellt, aber immer wieder verblüffend, die Inflationsausbrüche, in Schüben:

Deshalb auch die wiederholten Statements von Fed-Offiziellen, „longer for higher“ – auf das gesamte Jahr 2023 bezogen. Aber was geschähe eigentlich mit Aktienindizes wie dem S&P 500, sollte die Wirtschaft nicht in eine Rezession fallen? Sondern sich vielmehr stabil entwickeln, so wie es einige Rohstoffpreise andeuten – wie die Preisentwicklung von Kupfer, dem großen Frühindikator?

Was auch gar nicht so unwahrscheinlich ist, denn die hohe Inflation hat auch einen weiteren Nebeneffekt. Die Umsätze und Gewinne der Unternehmen sind gestiegen, weil man die höheren Preise an die Kundschaft weitergeben konnte. Da die Veränderung im Bruttoinlandsprodukt nominal berechnet werden, könnte es eben zu einer Steigerung des Sozialprodukts kommen.

Das würde die Fed wiederum davon abhalten, von der Bremse zu steigen, um eine Wene bei den Zinsen einzuleiten. Weitere Zinsanhebungen im zweiten Halbjahr halte ich zwar für reichlich unwahrscheinlich, ja geradeu irrational bei 31 Billionen Dollar Staatsschulden und 94 Billionen Dollar Gesamtverschuldung der USA.

Wenn die US-Notenbank aber durch das unmittelbare Ausbleiben einer Rezession länger bei ihrer restriktiven Geldpolitik bliebe – insbesondere bei ihrer Bilanzverkleinerung, Quantitative Tightening – sollte dies Konsequenzen für die Wirtschaft haben, die sich Monat für Monat akkumulieren.

Und damit zunächst auch für die Aktienmärkte, die einen Rückgang der Zinsen in absehbarer Zeit schon eingepreist haben: Der (hohe) Zins, der natürliche Feind der Aktien.

„Longer for higher“, mit stärkerer Rezession?

Würde die Fed ihre in Rekordgeschwindigkeit angehobenen Zinsen für mehrere Quartale oben belassen, hätte dies bedeutsame Folgen für alle Schuldner.

Die Amerikaner sind hochverschuldet, aber teilweise zu extrem günstigen Konditionen in einer über ein Jahrzehnt andauernden Niedrigzinsphase. Die im Zeitalter der Null-Prozent-Leitzins erworbenen Anleihen laufen mehr und mehr aus und müssen in erheblich teurere Bonds getauscht werden.

Immer wieder kann man erstaunt sein über die Aussagen der Fed zu einer so stabilen US-Wirtschaft, ihren Firmen und Verbrauchern. Aber der US-Konsument hat seine Sparrate auf zwei Prozent heruntergefahren und gleichzeitig die Überziehung von mit bis zu 20 Prozent verzinsten Kreditkartenkonten auf Rekordniveaus angehoben, um seinen Lebensunterhalt zu bestreiten, Was passiert am Häusermarkt nach einer Verdoppelung der Immobilienkreditzinsen?

Was ist eigentlich aus den 17 Prozent Zombiefirmen von 2020/21 geworden, die ihren Betrieb nur aufrechterhalten konnten, weil sie kaum Zinsen bezahlen mussten?

Es gibt sie anscheinend noch, wenn man diesen Aufwärtstrend im Tweet von Michael Arouet betrachtet! Mit der brutalen Konsequenz, dass die Zinsbelastung bei einer Umschuldung auf ein Mehrfaches steigen wird – falls man überhaupt noch als kreditwürdig eingestuft wird. Die Kreditrückstellung von Goldman Sachs und Co, erkennbar in den letzten Quartalszahlen, sollten schon einmal aufhorchen lassen.

Fazit

Desto später sich eine Wirtschaftabschwächung in den USA in den Statistiken ablesen lässt, besonders am Arbeitsmarkt, desto beharrlicher die Fed ihre Zinspolitik weit ins Jahr 2023 fortsetzt, umso stärker könnten sich die Reaktionen zeitversetzt auswirken.

Will heißen: Die Rezession ist nicht aufgehoben, sondern aufgeschoben – und deren Höhe würde noch ausgeprägter verlaufen, wenn Wirtschaft und Konsum die hohen Zinsen über längere Zeit stemmen müssten.

Natürlich sollte der Aktienmarkt darauf reagieren, in anderer Form als jetzt allgemein erwartet. Aber dann würde auch das Orakel einer „inversen Zinskurve“ wieder stimmen. Deren zeitliches Intervall bis zur Umsetzung hatte historisch bekanntlich sowieso große zeitliche Spielräume.

Kommentare lesen und schreiben, hier klicken

Wenn man schon etwas älter und erfahrener ist, sieht man die Dinge an der Börse gelassener.

Ich bin seit Anfang Januar 91 an der Börse aktiv dabei und habe schon viel erlebt. Auch das Szenario mit dem angeblichen Soft- Landing, nämlich vor genau 22 Jahren !

Die gleiche Diskussion wie damals, Soft Landing or Hard Landing, U oder W Erholung etc.

Im Januar 2001 lag, ähnlich wie heute, ein jahrelanger Bullenmarkt an der Börse hinter uns. Die Techs hatten schon mächtig verloren, aber der Dow, die Value- Titel hielten sich noch gut.

Schon begann im Herbst des Jahres 00 die Diskussion: Soft Landing or Hard Landing, kommt eine U- förmige oder gar W- förmige Erholung auf uns zu.

Am Ende alles für die Katz. Die ganzen Diskussionen der ach so großen Experten. Erst im Jahre 03 war der Tiefpunkt erreicht.

Der Dax verlor gefühlt dreiviertel an Wert, von 8136 im März 00 auf nur noch 2166 im März 03.

Der Nasdaq 100 kam sogar erst bei 885 im September 02 zum stehen, ehe er jahrelang vor sich hin siechte.

Perfektes Beispiel Dax: Als der Dax im Januar 01 fast wieder die 7000 knackte ( 6795 Ende Januar 01) wurde schon der nächste Bullenmarkt ausgerufen, Halver und Konsorten auf NTV und N 24.

Aber Pustekuchen, erst bei 2166 im März 03 war Schluss mit lustig.

Mein Tipp aus 32 jähriger Börsenerfahrung: lieber selbst ne Birne machen, als anderen vertrauen.

Regelmäßig einzahlen, das Kapital breit streuen und bei Crashs investieren. Damit meine ich richtige Crashs wie von 00 bis 03 oder 07 bis 09 und nicht dieses laue Lüftchen jetzt.

Top!!!