Weltweit hat ein gewaltiger Zyklus von Anhebungen der Zinsen begonnen, vorangetrieben auch durch die Fed, die zum Zwecke der Bekämpfung der Inflation anscheinend sogar eine Rezession in Kauf nimmt. Verbraucherpreisanstiege von acht Prozent sind wie eine extreme Sondersteuer, speziell für die untere Einkommenshälfte. Dies rief natürlich US-Präsident Biden auf dem Plan – und damit erst recht den Chef der US-Notenbank Fed, Jerome Powell. Nach drei Mammut-Anhebung der Zinsen von 75 Basispunkten spricht man schon von einem „Paul Volcker“-Moment, in Anlehnung an die große Inflationskrise in den 1970-ern. Aber so einfach wird es nicht gehen: in vier Jahrzehnten sind die Schulden nahezu explodiert, ein Wirtschaftswachstum konnte immer nur durch weitere Schuldenaufnahme generiert werden.

Fed und US-Wirtschaft: Abbau der Inflation nur mit Rezession möglich?

Fed-Chef Jerome Powell sprach auf seiner berühmten Jackson Hole-Rede zwar von Schmerzen für Haushalte und Unternehmen, er meinte aber immer noch das Szenario einer sich abschwächenden Wirtschaft, also ein Soft Landing. Was er aber geflissentlich außer Acht ließ, ist die schnellste Straffung der Zinsen der Fed seit jener Zeit, aber bei einem ganz anderen Niveau der US-Schulden.

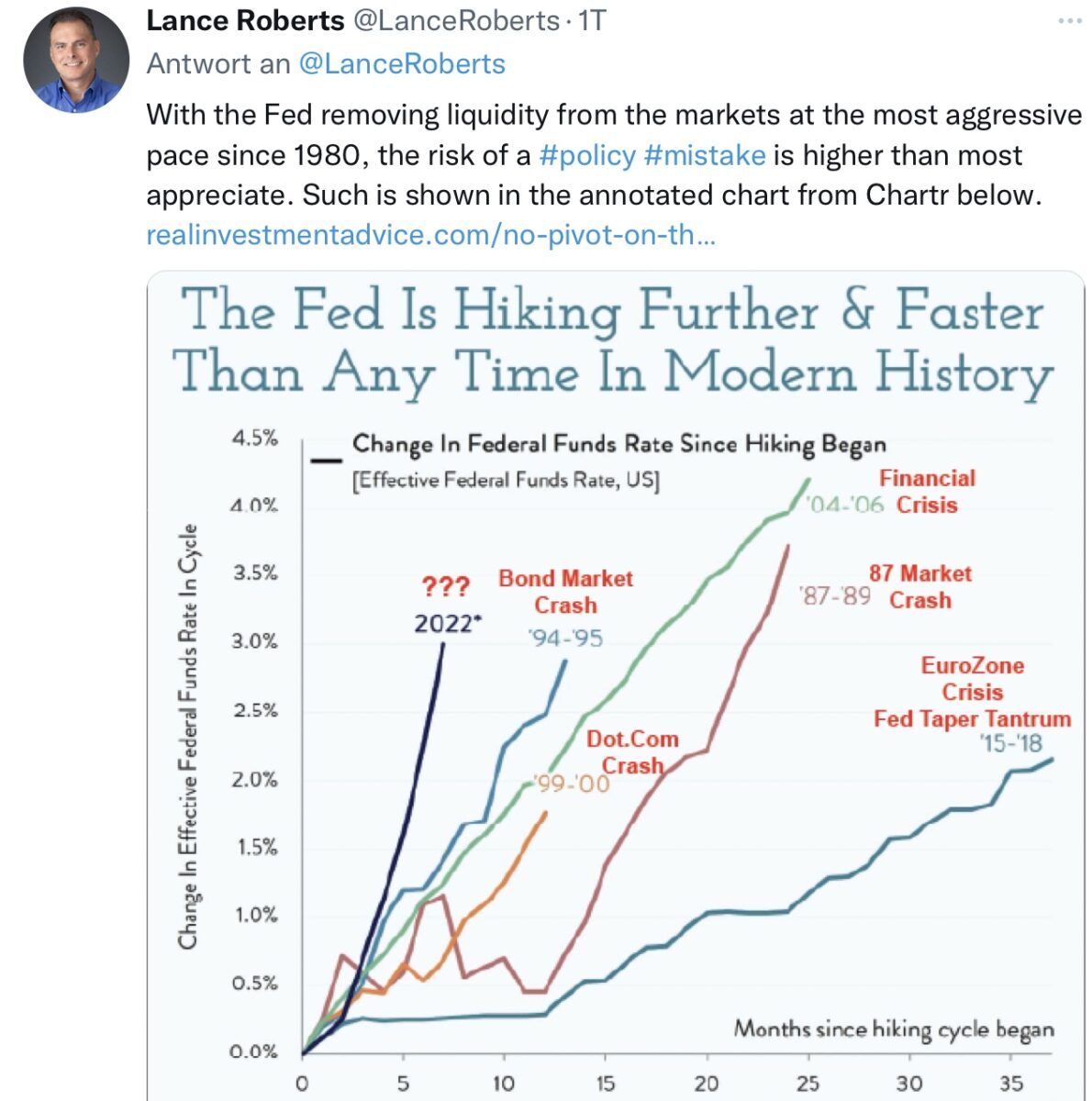

Und natürlich das, was er und seine drei Vorgänger seit Paul Volcker toleriert und sogar gefördert haben: Ein auf Verschuldung basierendes US-Wachstum, seit Mitte der 19080-er. Wie aus dieser Übersicht in einem Tweet von Lance Roberts ersichtlich, ergibt sich seit jener Zeit eine gewaltige Schere zwischen dem US-Schuldenaufbau und dem Zuwachs beim Bruttoinlandsprodukt.

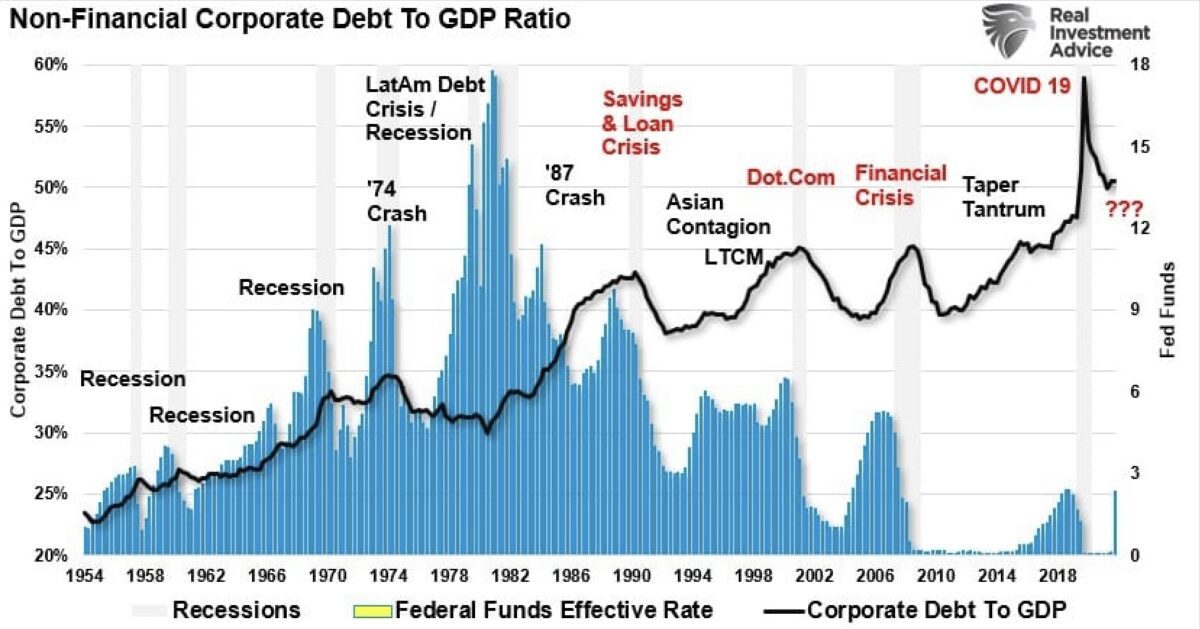

All das kulminierend im letzten Zyklus, als man die Zinsen auf null senkte und gleichzeitig die Druckerpresse für neue Schulden in außergewöhnliche Dimensionen laufen ließ. Über die jüngsten Folgen einer Politik, bei der der Zins abgeschafft wurde und sich viele Exzesse entwickeln konnten, wurden hier schon oft berichtet:

– Gewaltige Blasen in vielen Assetklassen (speziell bei Meme Stocks)

– das dauerhafte Überleben von Zombiefirmen bei Nullzinsen

– die billige Schuldenaufnahme von Unternehmen für unproduktive Zwecke wie opulente Aktienrückkäufe und hohe Dividendenzahlungen

– überhöhte Immobilienpreise und Konsumenten, die ihr Kreditvolumen bei niedrigsten Zinsen bis aufs Äußerste ausgenutzt haben

Lesen Sie auch

Diese Entwicklung wurde von der US-Notenbank Fed toleriert, Wachstum hatte stets Vorrang, der Vorgang der sogenannten „Schumpeterschen Zerstörung“, also des Ausscheidens unproduktiver Marktteilnehmer, wurde durch das billige Geld verhindert.

Kann eine Korrektur dieser jahrzehntelangen Fehlpolitik tatsächlich ohne Rezession vonstatten gehen? Rezessionen sind in einer Volkswirtschaft nichts Schlechtes. Sie sind ein notwendiger Teil in einem Wirtschaftszyklus und aktuell wohl eine „Conditio sine qua non“, um Exzesse wie die ausgeuferte Inflation zu beseitigen.

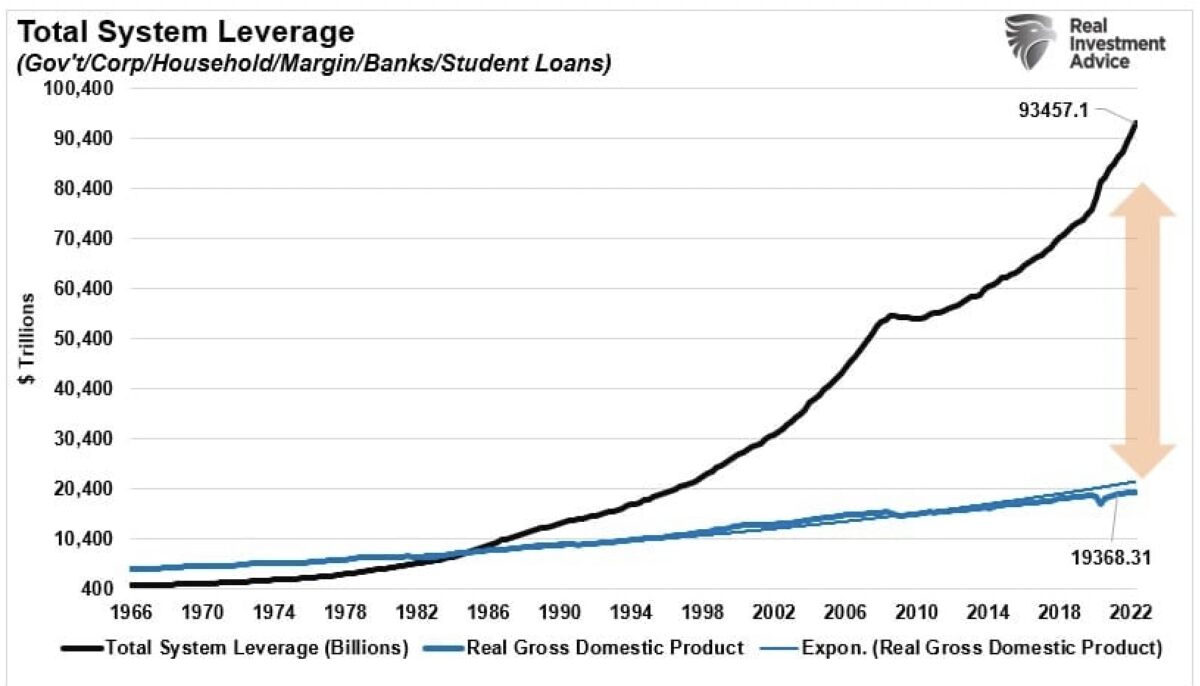

Es erfordert im Übrigen derzeit 4,82 Dollar an Schulden für jeden Dollar inflationsbereinigtes Wirtschaftswachstum.

US-Wirtschaft und Zinsen: Der Schuldenaufbau kommt an ein Ende

In den letzten Jahrzehnten wurde das System der Schuldenaufnahme durch in Schüben sinkende Zinsen stetig fortgeführt. Dies hat zu einer daraus resultierenden Erhöhung der Verschuldung bis zu einem Punkt geführt, an dem das Wirtschaftswachstum beeinträchtigt wurde.

Der US-Konsument – wirklich „robust“?

Auch wenn Fed-Chef Powell in seinem letzten Statement von den Ersparnissen der US-Bürger sprach, so konnte er damit nur einen bestimmten Teil der US-Bevölkerung gemeint haben. So ist die US-Wirtschaft derzeit stärker gehebelt, als zu irgendeiner Zeit in den letzten Dekaden. Seit 1990 steigt die Verschuldung, um Einkommenslücken zuschließen, zum Erwerb größerer Häuser, für jede Art von Elektronikgeräten und und und.

Die nächste Grafik zeigt den inflationsbereinigten mittleren Lebensstandard und die Differenz zwischen dem real verfügbaren Einkommen (DPI) und der erforderlichen Verschuldung, um diesen aufrechtzuerhalten Ab 1990 wurde die Lücke zwischen DPI und den Lebenshaltungskosten negativ, was natürlich zu einem Anstieg der Schulden führte. Seit 2009 können die verfügbaren Einkommen allein den Lebensstandard nicht mehr aufrechterhalten Aktuell sind fast 7000 Dollar Schulden pro Jahr erforderlich, um den derzeitigen Lebensstandard zu bewahren:

Und in dieser Ausgangslage versucht die Fed, die Zinsen bis auf über 4,5 Prozent anzugeben, um diese dort eine längere Zeit zu belassen. Der Aktienmarkt und seine Korrektur sind das eine, starke und langwierige Zinsanhebungen das andere. Weil Letztere alle Amerikaner treffen werden und Auswirkungen auf Konsum, Wohnen und Investitionen zeitigen werden.

Hier noch eine Grafik zur Relation zwischen den Kapitalmarktzinsen und dem Schuldendienst.

Fazit

Die US-Notenbank Fed befindet sich zweifellos in einer kniffligen, aber auch selbstverschuldeten Lage. Zur Bekämpfung der Inflation ist man schon aus psychologischen Gründen gezwungen (Self Fulfilling Prophecy), die Zinskeule zu schwingen. Jedem Fed-Mitglied ist die Verschuldung der US-Gesellschaft bekannt, jedem Notenbanker dürfte bewusst sein, dass ein derartig heftiger Zinszyklus wie der aktuelle zu einer starken Bremsung der Konjunktur führen muss. Und zu einer starken Belastung des verschuldeten Konsumenten. Ein „Policy Error“, der aber kaum zu verhindern ist, selbst die Ankündigung einer Zinspause könnte bereits wieder zu einer Lockerung der Financial Conditions führen. So bleibt auch der Fed nur die Hoffnung, dass dieses Mal alles anders sein wird, die Wahl zwischen den berühmten Infektionskrankheiten Pest und Cholera.

Trotz dieser nicht gerade positiven Gemengelage, liegt für die Aktienmärkte aber doch eine Gegenbwegung in der Luft. Nahezu alle Parameter sind negativ für die Anlage in Dividendentitel, das Merkmal „oversold“ gilt für überragend viele technische Kriterien. Stellt sich nur die Frage nach dem Auslöser, so banal er vielleicht zunächst klingen mag.

Kommentare lesen und schreiben, hier klicken

Guten Tag,

ist die blaue Kurve „Debt Service“ im letzten Chart „Why Rates can´t ..“ (von RIA) eine absolute Größe, oder bezogen auf das GDP? Eine absolute Größe (und wieviel ist „ca. 150“?) bringt wenig an Information, denn das GDP ist ja auch über die Jahre deutlich angestiegen. Danke für eine Rückmeldung

Hallo Oliver,

das GDP der USA betrug im Jahre 1980 2,857 Billionen Dollar und ist bis 2021 auf 22,97 Billionen Dollar gestiegen (Verachtfachung).

Die Verschuldung der USA lag zu diesem Zeitpunkt bei jeweils 30 bis 40 Prozent in Relation zum BIP durch den Staat und den Verbraucher, heute ist schon der Staat mit 125 Prozent zum Sozialprodukt verschuldet.

In jedem Fall war dies 1980 insgesamt ein niedriger einstelliger Billionen-Dollar-Betrag.

Jetzt liegt das GPP bei etwa 24 Billionen Dollar, die Gesamtverbindlichkeiten liegen bei 94 Billionen Dollar (laut Übersicht, über 350% zum GDP).

Und die für Kredite maßgebliche Benchmark, die 10-jährige US-Staatsanleihe, ist von 1,65 Prozent in diesem Jahr auf 4 Prozent gestiegen.

Daher der steile Anstieg im Graph, ganz rechts, weil die Schulden langfristig sehr viel stärker gestiegen sind, als das Bruttoinlandsprodukt. Trotz noch immer viel niedriger Zinsen als 1980. Aber Sie haben recht, sehr missverständlich die Übersicht.

„Nahezu alle Parameter sind negativ für die Anlage in Dividendentitel“

Nachfrage: Ist damit gemeint, dass Dividendentitel in der gegenwärtigen Situation keinen Kauf darstellen? Und wieso werden diese so hervorgehoben? Haben sie eine besonders negative Aussicht?

Weil wieder alle eine Gegenbewegung erwarten, kommt sie vielleicht nicht.Dazu braucht es einen Auslöser,früher war es oft Jérémie.Wenn er heute bei seiner Rede wieder den Retter spielen würde, würde er noch unglaubwürdiger und muss dann wieder mit dem Holzhammer die Rally stoppen.Ich glaube eher,dass er den Wahnsinn laufen lassen muss und die hohen Zinsen bald die Sache erledigen. Das heisst die Börse muss weiter fallen und dann werden auf vernünftigem Niveau wieder Bonds und Aktien gekauft.

Besonders fatal ist es, dass die Zinserhöhungen der FED mit einer gewissen Zeitverzögerung bzw. Trägheit ihre Wirkung auf das Wirtschafts- und Finanzsystem entfalten. Vielleicht kann man das US-Finanzsystem auch mit der Titanic vergleichen: Der Riesendampfer steuert auf einen Eisberg (= Inflation) zu. Da dieser Eisberg zu spät erkannt wurde, hat man mit aller Macht das Ruder herumgeworfen (= radikale Zinserhöhungen). Wegen der „scharfen Kurve“ droht jetzt aber – aufgrund der Fliehkräfte – die Titanic zu kentern (= Platzen der Schuldenblase). Das wird wohl wieder eine scharfe Kurskorrektur nötig machen – mit ungewissen Ausgang: Entweder ist das Kentern – aufgrund der Trägheit – nicht mehr zu verhindern, oder man fährt wieder schnurstracks auf den Eisberg zu… Fazit: Das kann noch (h)eiter werden… Wenn ich mir z.B. die 2. Grafik ansehe (Gesamtverschuldung vs. BIP), so kann das für mich nur in einer Jahrhundert-Bombe enden…

Pingback: Gold 2000: Die Magie der großen Zahl… - Antizyklischer Börsenbrief