Es sind nur noch wenige Stunden bis zum lang erwarteten Statement der US-Notenbank Fed zu den im Raum schwebenden Themen. Viele erhoffen sich Aufschlüsse über den Beginn des Tapering, also der Reduzierung der Anleihekäufe sowie Einschätzungen zur Konjunktur und zum Thema Inflation – transitory or not. Die Schlagzeilen kursieren täglich rund um diese Thematik. Aber gerade aus diesem Umstand könnte sich eine Antwort auf die eingangs gestellte Frage ergeben.

Fed: Inflationsdaten über Erwartungen – was nun?

Nach den letzten US Verbraucherpreisen mit plus 5 Prozent (Kernrate +3,8 %) und den gestrigen US-Erzeugerpreisen mit plus 6,6 Prozent (Kernrate + 4,8 %) wurden die Rufe vieler prominenter Manager laut, es sei für die Fed bereits fünf vor 12, um endlich gegen eine ausufernde Inflation vorzugehen.

Was für mich jetzt nicht unbedingt die zwingende Argumentation von dieser Seite her ist, schließlich waren es die großen Investoren, die mit ihrer Schieflage bei der Spekulation auf steigende Zinsen und den darauf folgenden Short-Squeezes den Einbruch der Zinsen für Staatsanleihen erst recht befördert haben. Wie kann man von einem betroffenen Hedgefondsmanager erwarten, dass er sich auf die Seite derer begibt, die von einem vorübergehenden Szenario ausgeht? Gleichzeitig waren die Einzelhandelsumsätze schwächer als erwartet. Ein Wirtschaftsdatum, welches nicht gerade für ein überbordendes Wachstum spricht.

Peak Inflation erreicht?

Hinzu kommen ein paar weitere Indizien, die die Version stützen, dass wir in diesem Monat Peak Inflation gesehen haben.

Hier sieht man, dass die Investoren schon stark auf eine Inflation gesetzt haben, vielleicht vorübergehend ?

Man sagt zwar, dass die Inflation vorübergehend sei, gleichzeitig hat man in Rohstoffen und Energie stark investiert. Wie man es vorher schon mit Optionen auf steigende Zinsen gemacht hat. Und hieß es vor einem Monat nicht noch, dass US-Häuser um 36.000 Dollar teurer würden, weil Bauholz so teuer geworden ist? Hier der Chart des Lumber-Futures, aktuell fast schon ein Rückgang von 40 Prozent.

Aber auch Rohöl, welches aufgrund des Basiseffekts so stark inflationstreibend wirkt. Aber so extrem sieht der Ölpreischart auch wieder nicht aus. Schon gar nicht nach Superinflation. Hatten wir vor 10 Jahren nicht schon einmal Preise von 140 Dollar/Barrel? Wie schon oft erwähnt: Der Lockdown-Effekt von 2020 führt zu abnormen Steigerungen im Jahr danach.

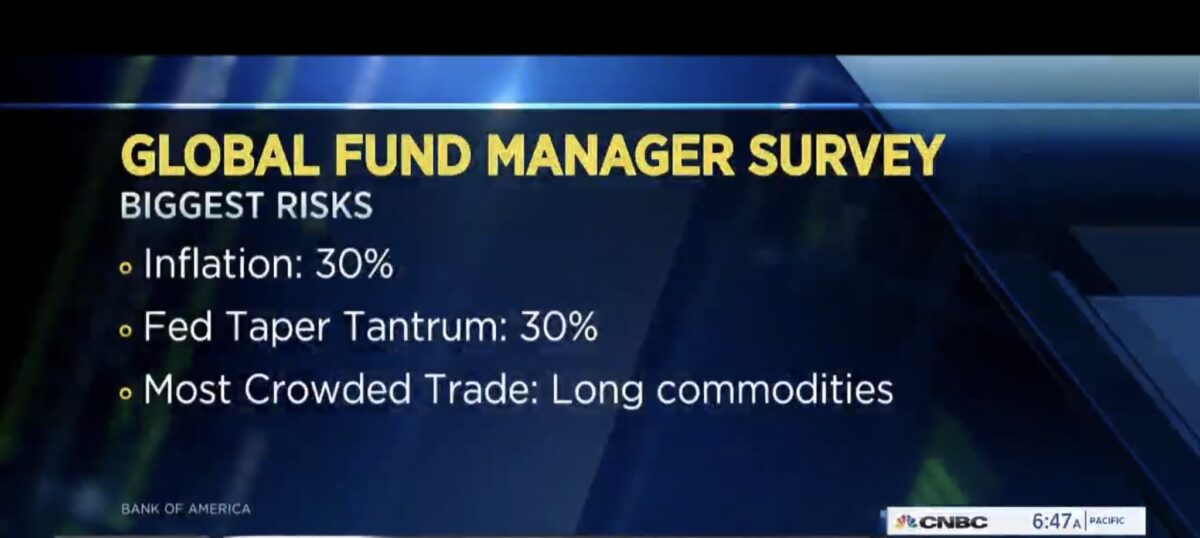

Die neueste Umfrage der Bank of America:

Es geht nicht darum, was sie sagen, sondern darum, was sie tun. Wenn in einer weltweit beachteten Umfrage, wie hier von der Bank of America derartige Zahlen genannt werden, kann man von Zweierlei ausgehen:

Diese Informationen sind schon längst in der Kursfindung verarbeitet und die befragten Fondsmanager haben sich in der Zwischenzeit schon längst auf eine eventuell neue Sachlage eingestellt. Unter dem Motto, was Vielen wehtut: Nichts ist an der Börse älter, als die Kurse (Infos) von gestern.

Fazit

Welcher Investor geht vor den heutigen Verlautbarungen der Fed ein größeres Risiko ein? Wenn es zu Reaktionen kommt, dann aus dem Grund, dass Wetten abgeschlossen wurden, auch im Zusammenhang mit dem großes Hexensabbat am Freitag. Die in Schieflage geraten sind und zu Marktreaktionen führen müssen.

Aber was soll schon in naher Zukunft passieren? Die Anleihekäufe der Fed werden nicht abrupt gestoppt werden, die Liquidität wird weiter in die Märkte fließen. Wohin mit dem Geld? Etwa umschichten in Zinsmärkte mit negativen Realrenditen von nach wie vor minus 3,5 Prozent bei der zehnjährigen US-Treasury, was einer sofortigen Kapitalvernichtung gleichkommt? Außer man glaubt an fallende Zinsen, aber gerade das ist nicht die aktuelle Marktpositionierung.

Außerdem beginnt in wenigen Wochen die Quartalssaison für die aktuelle Periode, von der man an der Wall Street nicht weniger als mit einem Gewinnzuwachs von 60 Prozent der Unternehmen im marktbreiten S&P 500 rechnet.

Also: Könnte der heutige Abend mit der Sitzung der Fed trotz des medialen Gewitters zu einem Nonevent werden, nach kurzfristigen Marktreaktionen? Zunächst zu einem Fortbestand der beschriebenen Pattsituation zwischen Bullen und Bären? We will see!

Übrigens: Ich will damit nicht zum Ausdruck bringen, dass der Markt nicht korrekturbedürftig wäre. Nur eben selten an einem Tag, an dem alle Welt mit heftigen Turbulenzen rechnet..

Kommentare lesen und schreiben, hier klicken